Op de beurs is zelfs een pechvogel een geluksvogel

“The only problem with market timing is getting the timing right.”

– Peter Lynch

Jammer genoeg is het vrijwel onmogelijk om op de lange termijn succesvol te timen. En sterker nog, als je mis zit, kan het een drama zijn voor je uiteindelijke beleggingsresultaat.

Een voorbeeld:

De wereldberoemde belegger Peter Lynch behaalde in zijn carrière als fondsmanager van 1977 tot 1990 een gemiddeld jaarlijks rendement van 29 procent. Daarmee is hij één van de meest succesvolle beleggers ter wereld.

Maar hoe kan het dan dat in diezelfde periode veel beleggers in zijn fonds er toch in slaagden om geld te verliezen?

Zij lieten zich tijdens beursdalingen uit het fonds jagen.

Om die reden deed Peter Lynch in de jaren 90 een studie naar markt timing. Zijn studie wil ik graag aanvullen met recente data.

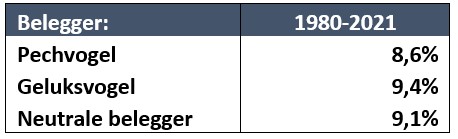

We beginnen met drie typen beleggers. Elk jaar beleggen ze 1.000 dollar.

- De pechvogel: Koopt altijd op de hoogste beurskoers van het jaar en houdt eerdere beleggingen vast.

- De geluksvogel: Koopt altijd op de laagste beurskoers van het jaar en houdt eerdere beleggingen vast.

- De neutrale belegger: Koopt elk jaar op de laatste handelsdag van het jaar en houdt eerdere beleggingen vast.

We kijken meer dan 40 jaar terug en gebruiken de Amerikaanse S&P 500 Index. De index van de 500 grootste beursgenoteerde ondernemingen in Amerika.

Je zou denken dat het verschil waanzinnig groot is. Maar over een 40-jarige periode is het jaarlijks rendement:

De pechvogel eindigt met een jaarlijks rendement van 8,6 procent, de geluksvogel met 9,4 procent en de neutrale belegger met 9,1 procent.

En dan nemen we het herbeleggen van het dividend niet eens mee in de berekening: dit levert gemiddeld 2,5 procent extra rendement per jaar op.

Het verschil tussen de geluksvogel en de pechvogel is dus maar 0,8 procent per jaar! Het lijkt dus zonde van je tijd om de markt te timen.

Natuurlijk telt een verschil van 0,8 procent per jaar over een periode van 40 jaar wel degelijk op. Dat heeft te maken met het rente-op-rente effect, oftewel compounding.

Maar de kans dat je altijd de pechvogel bent is heel erg klein! En zelfs als je dus wel steeds pech had, was je rendement toch nog heel goed.

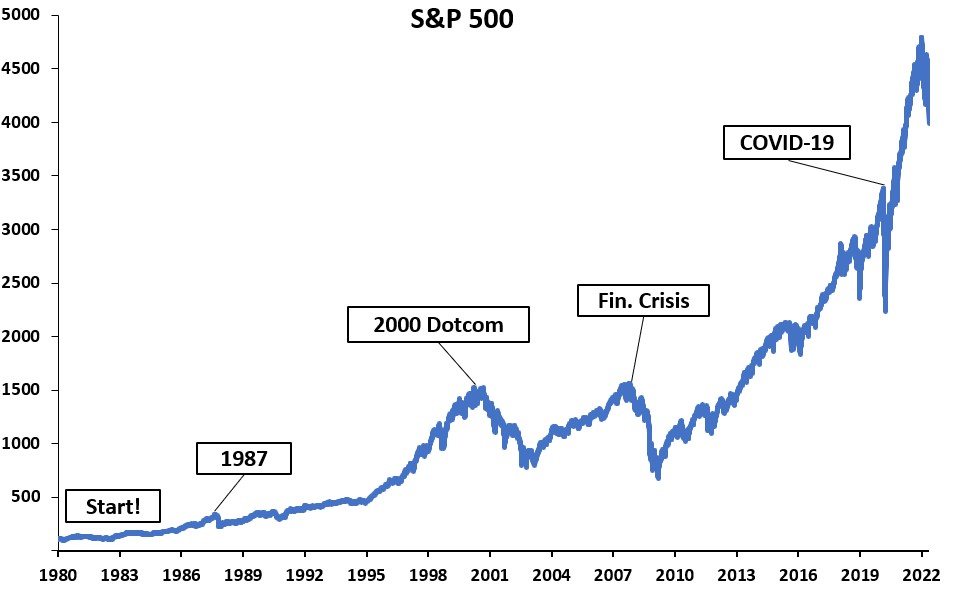

En wat als je altijd belegt net voor een beurscrash?

We gaan een stapje verder. Je bent de grootste pechvogel aller tijden.

Je begint in 1980 met een belegging van 1.000 dollar. Je belegt vervolgens steeds één dag voor een beurscrash 1.000 dollar. In 1987, 2000, 2007 en 2020. En daarna beleg je niet meer. In dit voorbeeld is het dividend wel herbelegd.

In totaal beleg je dus 5.000 dollar verspreid over 40 jaar tot 9 mei 2022.

Wat is het resultaat?

De grootste pechvogel aller tijden zag toch zijn investering van 5.000 dollar groeien naar 145.000 dollar! Dankzij het rente-op-rente effect.

Het oude beursgezegde “It’s not about timing the market, but about time in the market” lijkt hier goed van toepassing. Beleg dus voor de lange termijn!

We kunnen de markt niet voorspellen omdat..

- Marktbewegingen snel gaan. Volatiliteit klontert samen. Slechte en goede beursdagen vinden vaak dicht bij elkaar plaats. Het jaar 2020 is hier een goed voorbeeld van.

- Markten onvoorspelbaar zijn. Je kunt macro-economische gebeurtenissen niet voorspellen. Vervolgens weet je ook niet hoe markten daarop reageren! Positief of negatief? De eurocrisis, Brexit, Trump, een wereldwijde pandemie en nu een Europese landoorlog. Je moet dus twee keer een juiste voorspelling doen.

- De aandelenmarkt 70 procent van de tijd stijgt. Het is daarom verstandig om optimistisch te blijven.

Markten dalen op dit moment, en nu?

Marktdalingen zijn vervelend en voelen soms rampzalig aan. We begrijpen heel goed dat dan heel wat discipline en uithoudingsvermogen vereist is om het oog op de lange termijn te houden.

Ze zijn alleen wel onderdeel van het beleggen.

De algemene aandelenmarkt leverde de afgelopen 100 jaar een rendement op van zo’n 10 procent per jaar. En dat kwam zeker niet zonder zorgen, oorlogen en economische tegenspoed. Risicovrij rendement bestaat niet.

Hoe je reageert op volatiliteit en marktdalingen is dan misschien ook wel de belangrijkste factor in je uiteindelijke beleggingsresultaat.

Aandelen zijn geen loten uit een loterij. Achter elk aandeel zit een onderneming. Als de onderneming het goed doet, doen de aandelen het op de lange termijn ook goed. Met de nadruk op lange termijn.

Hoe de wereld er over één of twee jaar uitziet, weet niemand.

Op de korte termijn zijn aandelen nou eenmaal risicovoller. Maar gedurende de afgelopen 10, 30, en 100 jaar zijn aandelen een hele goede belegging gebleken.

Ons advies? Zit stil en wacht. Beleg met geld dat je niet nodig hebt. Dalende aandelenkoersen bieden je over tijd de mogelijkheid om een portefeuille samen te stellen van kwalitatief sterke ondernemingen.