Zit stil en wacht!

“Everybody has a plan until they get punched in the mouth”

– Mike Tyson

De inval van Poetin in Oekraïne zorgt voor veel chaos in de wereld en onnoemelijk veel menselijk leed. De gevolgen op de financiën zijn enorm. Grondstofprijzen die omhoog crashen en beurskoersen die onder druk staan.

Hoe moet je daar als belegger nu mee omgaan?

“History doesn’t crawl; it leaps”

Dit schreef mijn favoriete filosoof Nassim Taleb ooit. De belangrijkste gebeurtenissen gebeuren plotseling en veranderen de wereld voordat jij en ik met onze ogen hebben kunnen knipperen en begrijpen wat er aan de hand is.

De afgelopen twee jaar, met corona en Poetin’s nietsontziende aanval op Oekraïne bewijzen dat maar weer eens.

Maar dat is niets nieuws. Dat hebben we eerder gezien. Tijdens de Cubacrisis [1] liep de Amerikaanse minister van defensie Robert McNamara tijdens een spoedvergadering even naar buiten om een luchtje te scheppen. McNamara schreef later:

“It was a beautiful fall evening, and I went up into the open air to look and to smell it, because I thought it was the last Saturday I would ever see.”

In 1998 blies het hedge fund Long-Term Capital Management bijna het hele financiële systeem op. Bizar genoeg was een faillissement van Rusland daarvan de oorzaak. In maart 2009 zaten we met samengeknepen billen te wachten op het faillissement van zo’n beetje alle Westerse banken. En kun je je nog herinneren dat we in maart 2020 in één keer de hele economie op slot gooiden?

De belangrijkste les die we kunnen leren van deze gebeurtenissen is dat elke crisis anders is. En dat we ook in de toekomst te maken krijgen met gebeurtenissen die we niet zagen aankomen.

Voorspellen heeft daarom ook geen zin.

Maar ondanks dat we toekomstige gebeurtenissen niet kunnen voorspellen, zijn er achteraf voldoende mensen die ‘het wel aan zagen komen’.

Alleen de mensen die dat roepen, vergeten één ding.

Als je het verleden bestudeert, ken je de afloop al. En als je al weet hoe het verhaaltje eindigt, kun je jezelf niet meer terugplaatsen in het verleden zonder te weten wat je nu weet.

Net zo min als dat je een gebakken ei kunt ont-bakken. Probeer het maar eens!

Lopen beleggers risico?

Risico bestaat uit twee delen: Hoe hard komt de klap aan en hoe lang duurt het.

Een klein tikje zoals een jaarlijkse inflatie van twee procent is makkelijk te negeren maar de gevolgen zijn enorm. Die inflatie holt de koopkracht van je spaargeld steeds verder uit.

De coronacrash, daarentegen, was een hele harde klap. Maar na een paar maanden stond de beurs alweer op een nieuw record.

En dat zagen we in het verleden wel vaker. Beurzen die zo af en toe fors onderuitgingen, maar altijd wel weer herstelden. Soms na een paar maanden al en soms na een paar jaar.

Als aandelenbelegger loop je pas echt risico als je domme dingen doet. Als je fouten maakt waarvan je niet of nauwelijks meer kunt herstellen. Zoals op de bodem verkopen.

En de oorzaken van dat echte beleggingsrisico zijn beleggen met geleend geld, overmoed, ego en ongeduld.

De eerste drie oorzaken zijn logisch. Toch?

Dus laten we het eens hebben over ongeduld.

Heb je uithoudingsvermogen?

Weet je wie je bent? In 1723 zei Adam Smith al:

“If you don’t know who you are, the stock market is an expensive place to find out.”

Als beleggers aan een beurscorrectie denken, zijn ze vaak niet zo ongerust. Ze leven vaak in de veronderstelling dat de wereld er dan hetzelfde uitziet. Alleen de beurskoersen zijn dan 30 procent lager.

Maar dat is natuurlijk niet zo.

De reden dat aandelen 30 procent goedkoper zijn, is omdat we denken dat de wereld aan het instorten is – een forse recessie, een pandemie of Poetin die met kernwapens dreigt.

Die stress voel je pas als je er middenin zit.

Warren Buffett zei ooit:

“Be greedy when others are fearful.”

Maar dat is makkelijker gezegd dan gedaan. Veel beleggers onderschatten de kans dat ze zelf een van die ‘others’ worden.

De beste manier om te weten hoe je met de volgende beurscorrectie omgaat, is je reactie tijdens de vorige nog eens te checken.

Be comfortable being miserable. De strijdkreet van de Amerikaanse Navy SEAL’s is niet voor niets:

“The only easy day was yesterday.”

Zij hebben geleerd door te gaan ook als ze het koud hebben, honger en dorst hebben of moe zijn.

Ze kunnen het zich niet permiteren om tijdens een actie even een dutje te doen.

Hetzelfde geldt voor beleggers.

Een beurscorrectie is vervelend. En doordat je geld verliest, voel je je ellendig. Zeker omdat je helemaal niets kunt veranderen aan de omstandigheden die tot die beursdaling hebben geleid.

Accepteer dat gevoel.

In de film Lawrence of Arabia uit 1962 dooft een man met z’n vingers een brandende lucifer. Zonder een kik te geven. Een andere man probeert hetzelfde en roept:

“It hurts! What’s the trick?”

Waarop de eerste man zegt:

“The trick is not minding that it hurts.”

De meeste gebeurtenissen hebben op de lange termijn geen invloed op ons rendement. Psycholoog Daniel Kahneman zei ooit:

“Nothing in life is as important as you think it is, when you are thinking about it”

De oorlog in Oekraïne speelt zich op dit moment af en de media zorgen er wel voor dat we er continu mee bezig zijn. Maar op de lange termijn is het effect van deze oorlog op je rendement nihil.

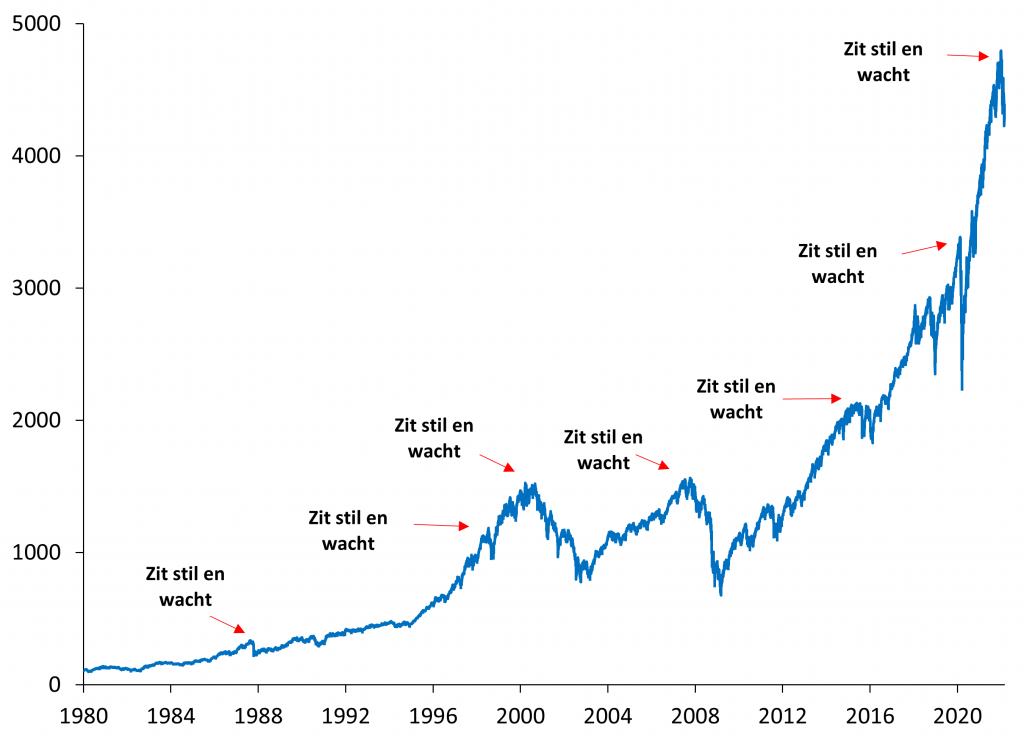

Over de afgelopen 100 jaar hebben aandelen een jaarlijks rendement opgeleverd van gemiddeld 10 procent. En ga nu eens terug in de geschiedenis. En bedenk dan eens welke rottigheid zich allemaal in die afgelopen eeuw heeft afgespeeld.

Je krijgt die 10 procent per jaar alleen niet zonder slag of stoot. De prijs die je moet betalen is zo af en toe een fikse beursdaling.

Als je verkoopt, maak je misschien wel drie fouten. Als we te maken krijgen met een oorlog, een recessie of een pandemie, willen we iets doen. Door actief te handelen, denken we dat we meer verdienen of minder verliezen.

Maar dat vereist wel dat je steeds de juiste beslissing neemt:

- Als je verkoopt om een verlies voor te zijn, moet die beursdaling natuurlijk wel komen. Want wat als die door jou voorspelde daling uitblijft?

- En als die correctie inderdaad komt, wanneer koop je dan je aandelen weer terug? Want als je te laat terugkoopt is je behaalde voordeel alweer als sneeuw voor de zon verdwenen. Of erger nog, je koopt pas terug als de beurs alweer veel hoger staat dan het niveau waarop jij verkocht.

- En omdat elke verkoop leidt tot een opbrengst, moet je ook besluiten waarin je je geld parkeert terwijl je zit te wachten op betere tijden.

Hoe meer beslissingen je neemt, hoe kleiner de kans is dat het allemaal goede beslissingen zijn.

Dus…

[1] Surprise, Shock and Uncertainty, Mar 3 2022, Morgan Housel