Waarom zo moeilijk?

“The ability to create complex stories makes it easy to fool people, including yourself.” – Morgan Housel

Computerexpert Edsger Dijkstra noemt eenvoud als één van de kenmerken van de waarheidi. Maar hij zegt ook dat complexiteit een oogverblindende aantrekkingskracht heeft op mensen.

Experts hebben weinig prikkels om complexe problemen simpel uit te leggen aan hun klanten. Bang als ze zijn dat ze niet voor vol worden aangezien. Maar ook hun klanten laten zich door complexiteit om de tuin leiden. De reden hiervoor is dat als je iets niet begrijpt, je meer bewondering krijgt voor mensen die zeggen dat ze het wel begrijpen.

Edsger concludeert dan ook dat: complexiteit beter verkoopt!

Nou, en dat hoef je de consultants en de experts in de beleggingswereld geen twee keer uit te leggen.

Laten we het eens hebben over Value en Growth beleggen.

Value en Growth beleggen, huh?

Consultants en beleggingsexperts splitsen de beurs graag op in twee kampen: Value aandelen en Growth aandelen.

Laat ik het je simpel proberen uit te leggen.

Als ik op de beurs een Value aandeel koop, probeer ik een euro voor negentig cent te kopen. En zelfs als die euro maar drie procent groeit, heb ik na een paar jaar toch een leuk rendement als andere beleggers ook inzien dat het aandeel te goedkoop is.

En als ik op de beurs een Growth aandeel koop, koop ik een euro voor 1,10. Gekkenwerk, nietwaar? Maar als die euro elk jaar met twintig procent groeit, maak ik na drie jaar toch een aardige winst omdat die euro dan ruim 1,70 waard is.

Value beleggers vinden Growth aandelen maar niks. Zij zijn bang voor het risico. Wat als de winstgroei van het bedrijf tegenvalt. Dan stort de koers in.

Growth beleggers zoeken juist naar bedrijven die snel groeien. Want zij snappen op hun beurt weer niet dat je in saaie bedrijven belegt, die nauwelijks groeien.

Maar heeft het splitsen van de beurs in twee kampen zin? Wat ons betreft is het gekkenwerk.

Waarom de termen Value en Growth een wassen neus zijn?

Eén bijzonder voorbeeld is al voldoende.

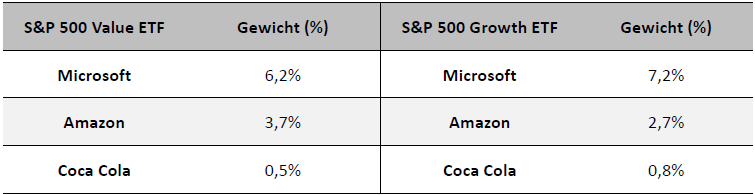

Kijk maar eens naar twee beursgenoteerde indices, de zogenaamde exchange traded funds (ETF’s): de S&P 500 Value ETF en de S&P 500 Growth ETF. En dan wil ik je aandacht vestigen op drie bekende bedrijven.

Microsoft, Amazon en Coca Cola zitten in beide ETF’s. Maar…uh, zijn het nu Growth aandelen of Value aandelen?

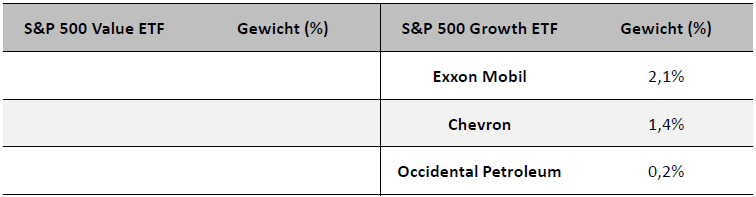

Als je verder inzoomt op deze twee ETF’s zie je nog iets opmerkelijks.

De Amerikaanse oliegiganten EXXON Mobil, Chevron en Occidental Petroleum zijn goedkoop. Gemiddeld hebben ze een koers-winstverhouding van 8. Dat is de helft van het gemiddelde aandeel in de S&P 500 index. Een klassiek voorbeeld van Value dus… zou je zeggen.

Maar niks is minder waar!

De experts zetten ze doodleuk in de Growth ETF.

Waarom?

Omdat hun winsten vorig jaar heel hard groeiden. Dankzij de stijgende energieprijzen als gevolg van de oorlog in Oekraïne.

En weet je wat nou zo grappig is?

Die bedrijven hadden zelf helemaal geen controle over die winstgroei van vorig jaar. Het overkwam ze.

Je hebt als belegger helemaal niets aan die tweedeling in de index. Toch blijven experts roepen dat ze Value belegger zijn. Of Growth belegger. En vervolgens stoppen beleggers tientallen miljarden in fondsen en ETF’s die deze labels dragen.

Herinner je je Edsger Dijkstra nog?

Complexiteit verkoopt beter!

Waarom gebruiken professionele beleggers de termen Value en Growth?

Om zich achter te verstoppen!

Als een Value belegger slecht presteert, zegt hij gewoon dat de beurs nog niet ziet dat z’n aandelen spotgoedkoop zijn. Maar binnenkort….

En als een Growth belegger slecht presteert, komt dat doordat de rente is gestegen. En dat de contante waarde van de toekomstige winsten daalt. Maar… als het bedrijf gewoon blijft groeien, komt ze die tijdelijke tegenslag wel weer te boven.

Bij IBS proberen we geen vierkantje door een rondje te stoppen.

Wij selecteren aandelen op basis van een sterke competitieve positie. We willen graag dat het bedrijf in staat is om haar concurrenten of potentiële concurrenten op afstand te houden.

Want zo’n sterke competitieve positie zorgt ervoor dat een bedrijf de baas is over de prijs van z’n product. Dat ze pricing power heeft, het vermogen om haar prijs te verhogen zonder klanten kwijt te raken.

Heb je vorig jaar ook die hogere prijs voor Microsoft office betaald?

En als een bedrijf de baas is over de prijs die ze berekent voor haar product, verdient ze veel geld. En met dat geld kan ze:

- Investeren in haar eigen business. Om bijvoorbeeld in te spelen op een veranderende markt.

- Geld teruggeven aan jou, als aandeelhouder, via dividend of de inkoop van haar eigen aandelen.

- Andere bedrijven overnemen om bijvoorbeeld haar concurrentiepositie verder te versterken.

Eenvoudiger kunnen we het niet maken.

En natuurlijk willen we niet teveel betalen voor de aandelen in onze portefeuille en letten we dus heus wel op de waardering. Maar zijn we Value beleggers? Of Growth beleggers?

Wie het weet, mag het zeggen.

i) The threats to computing science, Edsger Dijkstra, delivered at the ACM 1984 South Central Regional Conference, November 16–18, Austin, Texas).