Help, de rente daalt!

“Fear sells newspapers and keeps people glued to the tube, but fear does not make money in the stock market.” – David Dreman

Het is ook nooit goed…

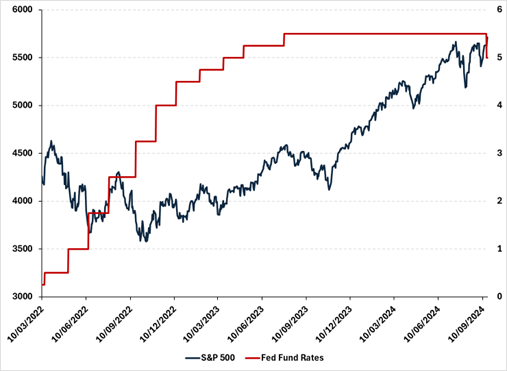

Op 16 maart 2022 verhoogde de Amerikaanse Centrale Bank – de Fed – de rente voor het eerst sinds 2015.

Die renteverhoging was voor veel analisten het sein om Hel en Verdoemenis af te kondigen over de Amerikaanse beurs.

Uiteindelijk verhoogde de Fed de rente van 0 naar 5,5 procent.

En de beurs?

Die steeg – ondanks die hogere rente – met ongeveer 34 procent. Niet slecht voor een periode van tweeënhalf jaar.

De fout die de onheilsprofeten maakten was tweeledig.

Ten eerste dalen aandelenkoersen niet omdat de rente stijgt. Natuurlijk, sommige bedrijven hebben er last van. Maar andere bedrijven maakt het niet zo veel uit of profiteren er zelfs van.

Zo verdiende Alphabet – het moederbedrijf van Google – in het tweede kwartaal van dit jaar een miljard dollar rente op de cash die het bedrijf op haar balans had1. Dat was meer dan de nettowinst die 397 bedrijven uit de S&P 500 index dat kwartaal maakten.

Ten tweede had de beurscorrectie in 2022 meer te maken met de fors oplopende inflatie dan met de rentestijging die eruit voortvloeide.

Toen de inflatie begon te dalen, herstelden de beurskoersen zich in rap tempo ondanks de hogere rente.

Op 18 september van dit jaar verlaagde de Fed de rente met een half procent naar 5 procent.

Goed nieuws?

Nee, ook nu vinden de analisten dit slecht nieuws.

Want – zeggen ze – de Fed verlaagde de rente met een half procent in plaats van met een kwart procent. Dus, ze moet wel heel bezorgd zijn over de Amerikaanse economie.

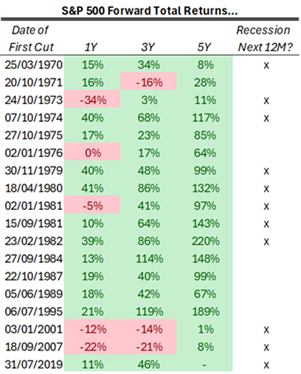

Bovendien – zeggen ze – de laatste twee keer dat de Fed de rente – na een serie verhogingen – met een half procent verlaagde was op 3 januari 2001 en op 18 september 2007.

In beide gevallen waren recessies het gevolg en halveerden de beurskoersen.

Dus… worden de rest van 2024 en 2025 een herhaling van zetten?

Het probleem van zo’n stelling is ook nu tweeledig.

Ten eerste kun je nooit een conclusie trekken op basis van slechts twee observaties. Je statistiekleraar – waar je toch al zo’n hekel aan had – zou je ten overstaan van de hele klas in je gezicht uitlachen.

Je hebt al gauw 30 observaties nodig om een voorzichtige conclusie te kunnen trekken.

Ten tweede, halveerden de beurskoersen omdat de dotcom zeepbel implodeerde, de huizenprijzen crashten en de bankbalansen uitpuilden van de slechte leningen.

Niet omdat de rente daalde!

Krijgen we dus geen recessie of een forse beurscorrectie?

Dat is niet wat ik beweer. Alles kan.

Maar een recessie of een beurscorrectie voorspellen op basis van één enkele variabele – de rente – is te makkelijk.

De economie en de beurs zijn hiervoor te complex.

De onderstaande tabel2 zet de eerste renteverlaging van de Fed – na een periode van renteverhogingen – in perspectief.

Die renteverlagingen werden in 11 gevallen binnen een jaar gevolgd door een recessie. Maar – net zo belangrijk – in zeven gevallen volgde geen recessie.

Voor de beurs betekende zo’n eerste renteverlaging dat ze na een jaar gemiddeld met 13 procent was gestegen, na drie jaar met gemiddeld 43 procent en na vijf jaar met gemiddeld 89 procent.

Als er wel een recessie volgde op zo’n eerste renteverlaging waren de beursstijgingen respectievelijk 11, 40 en 84 procent!

De conclusie is daarom even simpel als belangrijk. Op de lange termijn stijgt de beurs. Of de rente daalt of stijgt. Maar soms corrigeert de beurs. En die correcties zijn soms pijnlijk.

Maar voor niks gaat de zon op. Beurscorrecties zijn de prijs die je voor het hoge lange-termijn rendement van aandelen betaalt.

Net zoals gezond eten en sporten de prijs zijn die je moet betalen om fit ouder te worden.

–

- Alphabet makes more in interest income than most S&P 500 companies earn in total, Luke Kawa, 25 Jul 2024

- The Impact of Fed Rate Cuts on Stocks, Bonds & Cash, Ben Carlson, 1 Aug 2024