Back to basics!

“The real key to making money in stocks is not to get scared out of them.”

– Peter Lynch

In tijden als deze willen we je toch weer even meenemen naar de basis.

In Spanje drinken de mensen in de zomer een Tinto de Verano. Het is een drankje dat voor de helft bestaat uit Fanta en voor de andere helft uit rode wijn. Om het af te maken, laat je voorzichtig een ijsklontje en een schijfje citroen in je glas glijden.

Proost!

Je rendement op aandelen werkt net zo. Een deel ervan bestaat uit groeiende bedrijfswinsten en het dividend dat je ontvangt. En het tweede deel is speculatief: hoeveel willen beleggers op dit moment voor die bedrijfswinsten betalen.

De aandelenrendementen uit het verleden kon je zo prima verklaren. De formule is als volgt:

Rendement = dividendrendement + winstgroei +/- de verandering in de koerswinstverhouding

Het dividendrendement en de groei van de bedrijfswinsten zijn de basis. En ze zijn re-duh-lijk voorspelbaar. De jaarlijkse verandering in de koerswinstverhouding is het speculatieve ingrediënt van de cocktail. En het vervelende is dat je die vooraf onmogelijk kunt voorspellen.

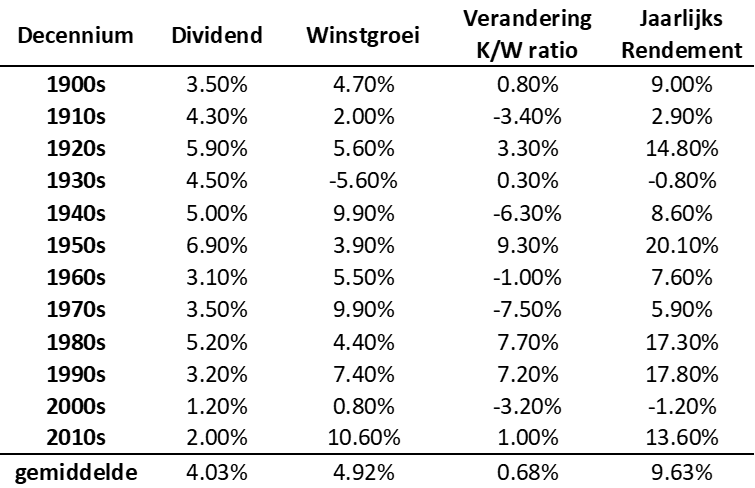

De tabel hieronder laat zien hoe die cocktail er in het verleden heeft uitgezien voor de Amerikaanse S&P 500 index:

In de afgelopen 120 jaar was het dividendrendement op Amerikaanse aandelen gemiddeld 4,03 procent per jaar en de groei van de bedrijfswinsten was jaarlijks 4,92 procent. Sinds 1900 steeg de koerswinstverhouding gemiddeld met 0,68 procent per jaar.

Dus van 1900 tot en met 2019 verdiende je op aandelen 4,03 + 4,92 + 0,68 = 9,63 procent per jaar.

Zoals je waarschijnlijk gelijk opvalt, droeg het speculatieve element in de cocktail maar weinig bij aan het rendement op aandelen. Op de lange termijn. Want op de korte termijn kan het een enorme invloed hebben.

In de jaren vijftig bijvoorbeeld behaalde een belegger een rendement van bijna 20 procent per jaar. En bijna de helft van dit jaarlijkse rendement kwam doordat beleggers ruim 9 procent per jaar meer wilden betalen voor de bedrijfswinsten. Die, op hun beurt, ook stegen.

In de jaren zeventig gebeurde het tegenovergestelde. Jaarlijks daalde de koerswinstverhouding met gemiddeld 7,5 procent per jaar. Hierdoor verdienden aandelenbeleggers ‘slechts’ 5,9 procent per jaar.

Soms willen beleggers meer betalen voor de bedrijfswinsten en soms minder. En dat kan allerlei oorzaken hebben, zoals:

- Een dalende of stijgende inflatie.

- Een zeepbel die opblaast of juist leegloopt.

- Een recessie of een economisch herstel.

En soms weten we het gewoon niet. In 1987 daalde de beurs op één dag met 22 procent. Plotsklaps besloten beleggers bijna een kwart minder voor de bedrijfswinsten te betalen.

Waarom?

Dat weet nog steeds niemand.

Maar op de lange termijn kun je de periodes dat beleggers euforisch of depressief zijn tegen elkaar wegstrepen. En zijn het de bedrijfswinsten, de dividenden en het herbeleggen van die dividenden die je rendement bepalen. En als je je dat realiseert, rest er nog maar één belangrijke vraag.

Blijven de bedrijfswinsten en dus de dividenden ook in de toekomst groeien?

Ja!

Hiervoor kunnen we je zeven redenen geven.

1. Inflatie

De meeste bedrijven kunnen hun prijzen elk jaar een beetje verhogen om zo te negatieve effecten van inflatie te compenseren. En dat betekent dat ook hun winsten elk jaar stijgen.

2. Productiviteit

Productiviteit betekent dat we steeds beter worden in de dingen die we doen. In 1950 produceerden de Amerikanen 1.000 kilo maïs per acre (ruim 4.000 vierkante meter). In 2000 was dat al bijna het viervoudige.

3. Innovatie

In 1990 bestonden smartphones nog niet. In 2020 hadden jij en nog 6 miljard mensen er eentje. En was de omzet ervan op jaarbasis 700 miljard dollar.

En je iPhone heeft meer dan 100.000 keer de rekenkracht van de computer die Neil Armstrong in 1969 op de maan zette.

4. De groei van de wereldbevolking

In 2022 wonen we met 8 miljard mensen op deze aardkloot. En elke dag komen er 227.000 mensen bij. De VN schat dan ook dat we in 2050 de 9 miljard zullen passeren.

De groei van de wereldbevolking zorgt voor meer mensen die goederen en diensten kunnen produceren en consumeren. Daar komt bij dat de levensstandaard in veel landen in de toekomst zal toenemen.

5. Fusies en overnames

Niet elke fusie en overname is een succes. Maar op de lange termijn dragen ze wel degelijk bij tot hogere winsten. En dat komt doordat bedrijven efficiënter kunnen werken en hun kosten kunnen verlagen.

Vroeger werd de meeste vracht vervoerd per spoor en telde de Verenigde Staten honderden spoorbedrijven. De komst van vrachtauto’s en vliegtuigen zorgde ervoor dat veel van die spoorbedrijven failliet gingen. De overblijvers fuseerden om zo prijsoorlogen te voorkomen en efficiënter te worden.

6. Inkoop van de eigen aandelen

Tegenwoordig kiezen veel bedrijven ervoor om geen of minder dividend uit te keren maar in plaats daarvan de eigen aandelen in te kopen. Hierdoor hoeft de winst van het bedrijf door minder aandelen te worden gedeeld en stijgt de winst per aandeel.

7. Herschikking van de index

Elk jaar besluit een commissie om bedrijven toe te voegen en te verwijderen uit de S&P 500 index. Kort door de bocht kun je zeggen dat deze commissie bedrijven die slecht presteren, verwijdert en bedrijven die goed presteren, toevoegt.

Op dit moment zitten we midden in een roerige tijd met hoge inflatie en een oorlog in onze achtertuin. Beleggers zijn hun optimisme van vorig jaar kwijtgeraakt en willen op dit moment een stuk minder betalen voor de bedrijfswinsten.

De lange termijn ziet er nog steeds goed uit! En dat is belangrijk omdat je belegt voor de lange termijn.

Al vergeten we dat soms even.