The Only Easy Day Was Yesterday!

U.S. Navy SEALs motto

Kun je op school leren hoe je om moet gaan met geld? De literatuur is nogal pessimistisch. In 2013 publiceerden drie professoren de resultaten van een metastudie[i]. Hierin bestudeerden zij 170 papers die totaal 200 wetenschappelijke studies omvatten. De drie profs vonden geen enkel verband tussen financiële educatie en daaropvolgend financieel gedrag.

Daarom schrijf ik dit blog. Voor mijn zoon. Omdat ik het toch wil proberen.

Waarom is het verstandig om te sparen?

Je kunt tegenslagen opvangen. Ja natuurlijk, je kunt sparen voor een huis. Of een verre vakantie. Of een nieuwe boot. Maar een betere reden om te sparen, is om tegenslagen op te vangen. Als je sparen uitsluitend ziet als middel om een doel te bereiken, loop je met je hoofd in de wolken. Dat is alleen realistisch in een voorspelbare wereld. Maar wat als je je baan verliest? Hoe betaal je dan je vaste lasten?

Je wordt flexibel. Sparen geeft je de mogelijkheid om te wachten… Op een kans. Om bijvoorbeeld een goede investering te doen. Want het leven biedt zo nu en dan, naast tegenslagen, ook waanzinnige mogelijkheden. Met geld kun je veel meer kopen dan alleen luxeartikelen, dure hobby’s en extravagante vakanties. In de toekomst kun je dan bijvoorbeeld een baan accepteren tegen een lager salaris. Omdat je dat werk toevallig leuker vindt.

Je krijgt controle over je tijd. Waardoor je de wereld kunt zien, andere mensen kunt ontmoeten en nieuwe dingen kunt leren. De keuze om te doen wat je wil, met wie je het wil en wanneer je het wil, krijg je door te sparen. Wat letterlijk het tegenovergestelde is van uitgeven. Maar daar kom ik nog op terug.

Het ultieme doel van sparen is daarom je onafhankelijkheid. Elke euro die je spaart, geeft je de controle over een stukje van je toekomst. Dat anders van iemand anders is. Die hele andere prioriteiten heeft dan jij.

Hoe werkt sparen eigenlijk?

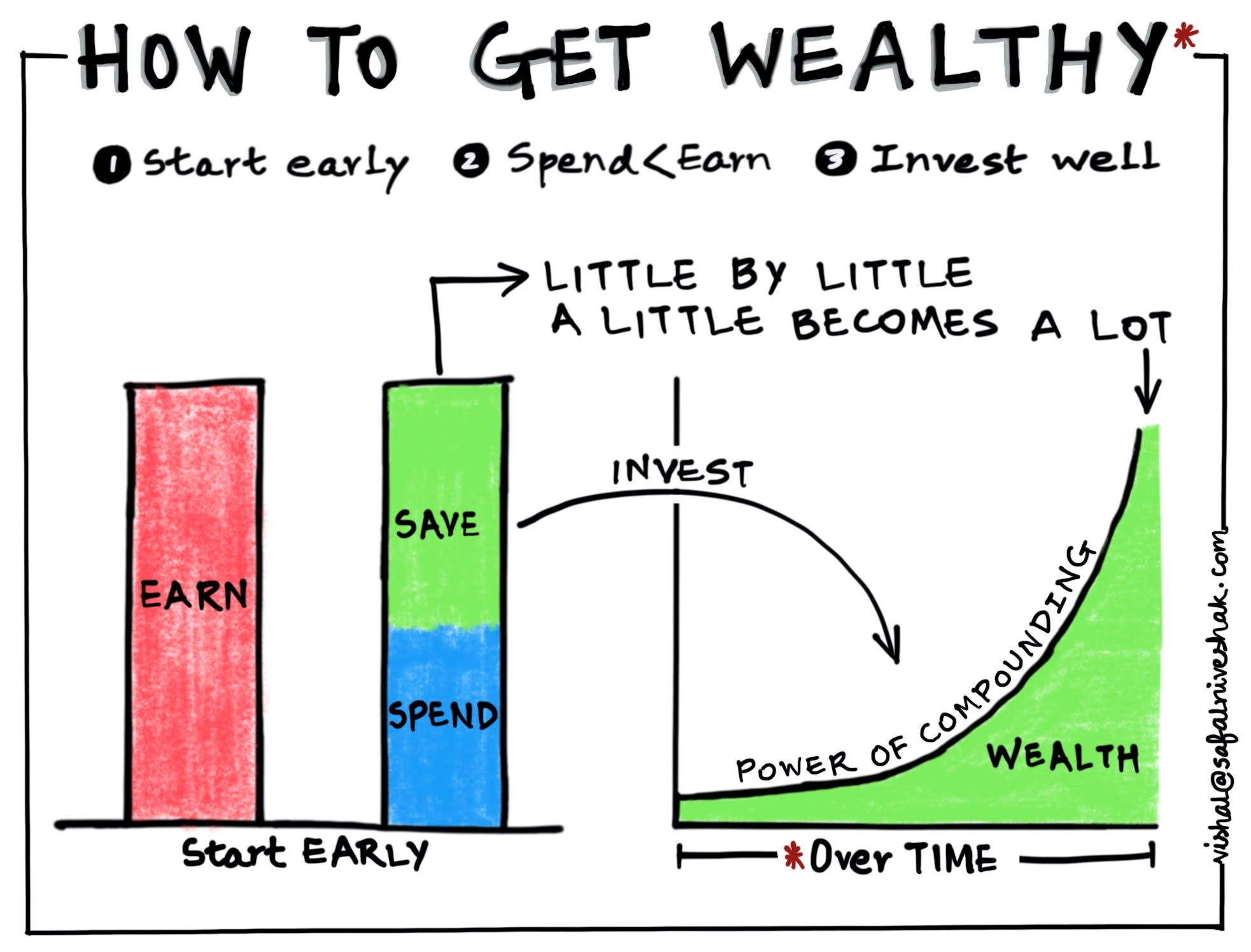

Sparen is niet zo moeilijk. Geef minder uit dan je verdient! Hier is de formule:

Inkomsten – Uitgaven = Sparen

Maar je geeft al snel te veel uit, waardoor je niets overhoudt om te sparen. Daarom kun je het beter zo aanpakken:

Inkomsten – Sparen = Uitgaven

Dus, betaal jezelf eerst! En ga dan pas uitgeven. Want in je bestedingsgedrag kom je onherroepelijk een paar valkuilen tegen.

Stel de bevrediging van je behoeftes uit. Zo geef je minder uit dan je anders zou doen. Hierdoor groeit je vermogen, steek je jezelf niet in de schulden en span je een vangnet voor als het leven eens tegenzit.

En hoeveel je spaart hangt niet af van hoe hoog je inkomen is. Want dat is relatief. Iemand die 50.000 euro verdient en er 40.000 uitgeeft, is beter af dan iemand die 150.000 euro verdient en er 151.000 uitgeeft. Je kunt dus wel een vermogen opbouwen zonder een hoog salaris, maar niet door weinig te sparen.

Dat betekent niet dat je als een monnik hoeft te leven. Maar realiseer je dat jij bepaalt hoeveel je uitgeeft. Diezelfde invloed heb je niet over de hoogte van je inkomen of op het rendement van je beleggingen. En vergis je niet, zuinig leven is moeilijk. Want je denkt al snel dat geld uitgeven gelukkig maakt?

“At a party given by a billionaire, Kurt Vonnegut informs his pal, Joseph Heller, that their host had made more money in a single day than Heller had earned from his wildly popular novel Catch-22 over its whole history. Heller responds, “Yes, but I have something he will never have . . . enough.”[ii]

Negeer je buren. Als je buren of je collega’s dure spullen kopen, borrelen er allerlei gedachten en emoties bij je op:

“Wow, zij hebben meer geld dan ik!”

“Dat moet ik ook hebben!”

In de Verenigde staten noemen ze dit een ‘keeping up with the Joneses’ mentaliteit.

Een recent onderzoek van Charles Schwab[iii] bevatte een interessante onthulling. Wist je dat drie van de vijf Amerikanen meer aandacht besteden aan hoeveel hun vrienden uitgeven dan aan hun eigen spaargedrag? Deze mensen zeggen niet te begrijpen hoe hun vrienden zich de dure vakanties en trendy restaurants kunnen veroorloven, die ze op Instagram posten.

Maar zo krijg je een verwrongen beeld van rijkdom. Want sommige mensen waarvan je denkt dat ze vermogend zijn, zijn dat niet echt. Ze geven alleen alles uit wat er binnenkomt. Of maken zelfs schulden om hun levensstijl te financieren. Maar dat weet je niet omdat ze hun bankafschriften niet op Instagram posten.

Dus wees nooit jaloers op anderen. Want je kunt onmogelijk tevreden zijn met wat je hebt als je continu let op wat anderen verdienen. En hoeveel ze uitgeven.

Rijkdom is wat je niet ziet. Geld uitgeven om anderen te laten zien hoe rijk je bent, is de snelste manier om minder rijk te worden. In 2009 spande de Amerikaanse zangeres Rihanna een rechtszaak aan tegen haar financieel adviseur. Ze was op een haar na failliet. Haar financieel adviseur verzuchtte:

“Was it really necessary to tell her that if you spend money on things you will end up with the things and not the money?”

Je kunt er om lachen. Maar de waarheid is, ja, sommige mensen moet je dat inderdaad uitleggen. Mensen die zeggen dat ze miljonair willen zijn, bedoelen dat ze een miljoen willen uitgeven. En dat is precies het tegenovergestelde van miljonair zijn.

Als je iemand in een gloednieuwe Ferrari ziet rondrijden, denk je nooit, “Wow, die vent is cool.” Je denkt, “Wow, als ik in die Ferrari reed, zouden mensen mij cool vinden.”

De paradox van rijkdom is dat mensen gerespecteerd willen worden. Maar ze benijden jou niet als jij in die Ferrari rond tuft. Zij gebruiken jouw uiting van rijkdom alleen maar als een maatstaf voor hun eigen wens om verafgood te worden.

Zij vergeten dat het niet die Ferrari is, maar nederigheid, hoffelijkheid, intelligentie en empathie die respect afdwingen.

Rijkdom is wat je niet ziet. Het is de auto die je niet kocht. De luxe villa die je niet aanschafte. De dure merkkleding waaraan je voorbijliep. En het horloge van 20.000 euro dat je in de etalage liet liggen.

De enige manier om vermogend te worden is door het niet uitgeven van het geld dat je hebt. De wiskunde is meedogenloos! Dus, zullen we die spaarformule nog één keer herschikken?

Inkomsten – Ego = Sparen

Wat doe je met je spaargeld?

Beleg het! Bij voorkeur in aandelen. Want als aandelenbelegger ben je voor een stukje eigenaar van een of meerdere bedrijven. Een deel van de winst die deze bedrijven maken, komt jou toe. En die winsten groeien op de lange termijn. Waarom? Omdat de economie groeit. En de economie groeit omdat de bevolking toeneemt en doordat we elk jaar iets beter worden in de dingen die we doen.

Maar om succesvol in aandelen te kunnen beleggen, is het belangrijk dat je een aantal dingen begrijpt.

Exponentiële groei. Stel je legt 50 velletjes papier van een honderdste centimeter bovenop elkaar. Hoe hoog is dat stapeltje dan? Juist, een halve centimeter hoog. Ok, je begrijpt lineaire groei dus.

Maar vouw nu eens een van die velletjes 50 keer dubbel. Als dat je überhaupt lukt. Hoe hoog is het ‘stapeltje’ nu?

Meer dan 112 miljoen kilometer! Dat is twee derde van de afstand tussen de aarde en de zon.

Dit is exponentiële groei en gaat je verstand te boven. Natuurkundige Albert Bartlett observeerde dan ook dat:

“The greatest shortcoming of the human race is our inability to understand the exponential function.”

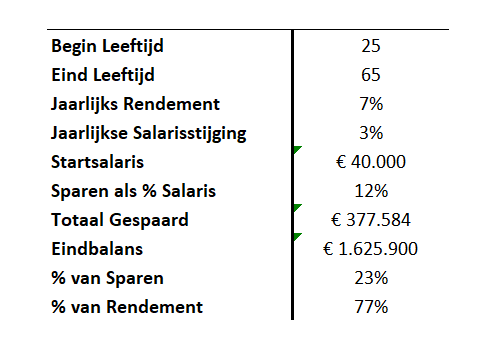

Exponentiële groei noemen we in de financiële wereld het rente-op-rente effect. En de gevolgen ervan zijn magisch. Kijk eens met me mee naar het voorbeeld van een hypothetische spaarder:

Niet slecht, hè? Dankzij een combinatie van sparen, een redelijk rendement en 40 jaar lang rente-op-rente effect, vergaart onze hypothetische spaarder een behoorlijk vermogen.

Geduld is een schone zaak. Maar pas op! Je merkt in het begin maar weinig van dat rente-op-rente effect. Naarmate de tijd verstrijkt, groeit de invloed ervan.

Vouw dat velletje papier van daarnet nog eens dubbel. Nu niet 50 keer, maar 30 keer. Hoe hoog is het stapeltje nu?

107 kilometer.

Dus de eerste 30 keer dat je het dubbelvouwt, ga je van een honderdste centimeter naar 107 kilometer. Als je het daarna nog eens 20 keer dubbelvouwt, ga je van 107 kilometer naar 112 miljoen kilometer. Pure magie! Maar die magie vereist dus wel dat je geduldig bent.

Hetzelfde geldt voor beleggen in aandelen.

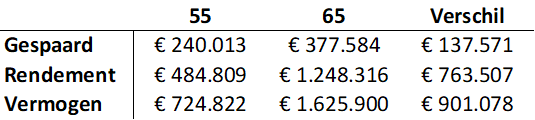

In de eerste dertig jaar steeg het vermogen van onze hypothetische spaarder van nul tot 724.822 euro. In de tien jaar daarna, nam zijn vermogen met nog eens 901.078 euro toe tot 1.625.900 euro.

Daarom is nu het beste moment om te gaan sparen en beleggen! Niet over een paar jaar omdat je denkt dat het je dan beter uitkomt. Want elk jaar dat je sparen en beleggen uitstelt, verliest het rente-op-rente effect een beetje van z’n magie.

Stel dat de zus van onze hypothetische spaarder op hetzelfde moment begint te sparen en te beleggen. Alleen, zij is al 35 jaar oud. Met welk bedrag eindigt zij op haar vijfenzestigste?

974.100 euro!

Door een kwart van de tijd minder te sparen en te beleggen, eindigt zij met een vermogen dat 40 procent lager ligt dan dat van haar broer.

Begrijp je nu hoe belangrijk de basis is die je in de eerste jaren legt?

Be comfortable being uncomfortable. Het bovenstaande voorbeeld is helaas niet helemaal realistisch. In de echte wereld haal je niet ieder jaar een rendement van 7 procent. In sommige jaren verdien je veel meer en in andere jaren verlies je zelfs geld.

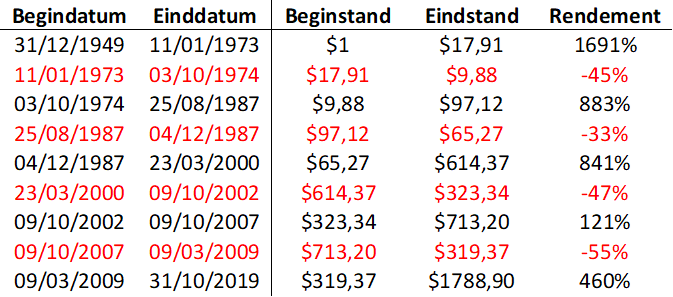

Neem bijvoorbeeld het rendement op de Amerikaanse aandelenindex, de S&P 500. Als je in 1950 een dollar belegd had in die index, was die dollar nu aangegroeid tot ruim 1780 dollar. Dat is goed voor een jaarlijks rendement van 11,3 procent per jaar.

Fantastisch, toch?

Maar pas op, het was geen gemakkelijke rit. Kijk maar eens naar de tabel hieronder. Sinds 1950 zie je vier episodes waarin aandelen flink onderuit gingen. Accepteer dat! Soms dalen aandelenkoersen nu eenmaal. Beleggers raken zo af en toe met z’n allen in paniek omdat het bijvoorbeeld een tijdje wat slechter gaat met de economie.

En tijdens die crashes kun jij je doorzettingsvermogen tonen. Juist dan blijf jij iedere maand stug aandelen bijkopen. Want ze zijn tenslotte een stuk goedkoper geworden. En luister dan niet naar de onheilsprofeten die het einde van de wereld voorspellen en je voor gek verklaren. Want, zoals je in de tabel kunt zien, herstellen de koersen zich altijd. En de goede tijden duren niet alleen langer, maar zijn ook nog eens winstgevender dan dat de slechte tijden verliesgevend zijn.

In zijn boek over de inval bij Osama Bin Laden “No Easy Day” schrijft Navy SEAL, Mark Owen:

“One of the key lessons learned early on in a SEAL’s career was the ability to be comfortable being uncomfortable.

Being cold, wet, hungry, and tired is a normal part of the process. Rather than trying to avoid it, they learn to deal with it.”

Dus…

… of je succesvol wordt in het opbouwen van een vermogen heeft te maken met hoe je je gedraagt, niet met hoe intelligent je bent.