Iedereen weet …

“It ain’t what you don’t know that gets you into trouble. It’s what you know for sure that just ain’t so.” – Mark Twain

Dat een stijgende rente slecht is voor aandelen.

En daar zijn grofweg vier redenen voor:

Ten eerste, maakt een hogere rente het duurder voor bedrijven te lenen. Ze moeten dan misschien wel investeringen of overnames uitstellen. En als de rente op bestaande leningen stijgt, daalt de winst.

Een oplopende rente zorgt er ook voor dat het duurder is voor consumenten te lenen. Dan schuiven ze aankopen op de lange baan. Dat is weer slecht voor de omzet van bedrijven. En dus voor de winst.

Een hogere rente zorgt ook voor meer concurrentie voor aandelen. Want als je een hogere rente krijgt op je spaargeld of je obligaties, heb je misschien minder trek om meer risico te nemen in je jacht op rendement.

Tenslotte, zorgt een hogere rente ervoor dat de cash die bedrijven je in de toekomst teruggeven, minder waard is.

Stel dat een bedrijf over 10 jaar een miljoen dollar dividend uitkeert, dan maakt het nogal uit of de rente een procent is of vijf procent.

De waarde – nu – van dat miljoen is 905.000 dollar als de 10-jaars rente één procent is. Want als je nu 905.000 dollar 10 jaar lang belegt tegen een procent, heb je na 10 jaar een miljoen dollar.

Als de 10-jaars rente stijgt naar vijf procent is de huidige waarde van die miljoen dollar nog maar 614.000 dollar.

En de financiële theorieboekjes zeggen dat als de huidige waarde van al die toekomstige kasstromen daalt, ook de waarde van het bedrijf daalt. En dat zie je terug in dalende beurskoersen.

Geen speld tussen te krijgen.

Maar werkt het ook zo in de praktijk?

De koersen van aandelen stijgen als de rente daalt … en als de rente stijgti

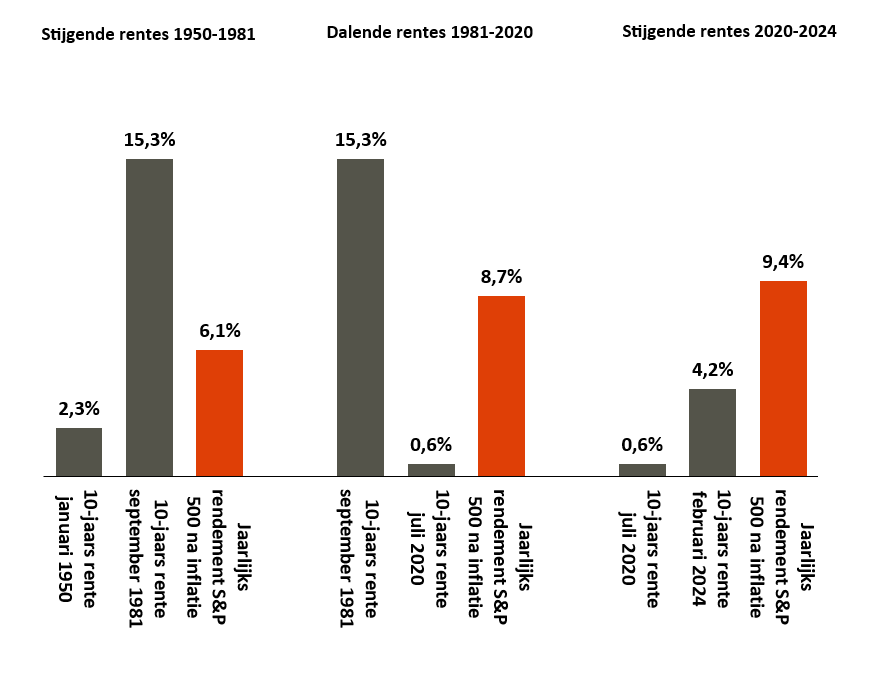

Ik heb hieronder de periode van 1950 tot en met nu in drie stukken gehakt. Van 1950 tot en met september 1981 steeg de 10-jaars rente in de Verenigde Staten van 2,3 procent naar 15,3 procent. Slecht voor de aandelenkoersen zou je zeggen.

Niets was minder waar. De aandelen belegger verdiende gedurende die periode meer dan 6 procent per jaar. En dat is na aftrek van inflatie!

Na die piek in september 1981 begon de rente aan een lange daling. Tot 0,6 procent in juli 2020. En ook nu stegen de aandelenkoersen. Met 8,7 procent per jaar. Ook nu weer na aftrek van inflatie.

Gaan we nu weer een lange periode van rentestijgingen tegemoet? Wie zal het zeggen. Maar vanaf de bodem in juli 2020 is de 10-jaars rente inmiddels weer gestegen tot 4,2 procent. En de aandelenkoersen? Die stegen – na aftrek van de inflatie – met 9,4 procent per jaar.

En ja, in elk van de drie periodes zagen we de aandelenkoersen af en toe kelderen. Of de rente nu steeg of daalde. Voor de langetermijnbelegger is dit part of the game. De conclusie is dan ook simpel. Of de rente nu stijgt of daalt, op de lange termijn stijgen de aandelenkoersen.

Is inflatie dan wel slecht voor aandelen?

Ook nu is het antwoord:

Nee!

Kijk maar eens naar de tabel:

De tabel laat zien dat aandelenkoersen een voorkeur hebben voor een dalende inflatie. En voor een inflatie die lager ligt dan het gemiddelde van 3,5 procent sinds 1950.

Maar ook tijdens periodes van een hoge of oplopende inflatie, stegen de beurskoersen.

Gemiddeld.

En het probleem van een gemiddelde is altijd dat sommige jaren slechter zijn dan het gemiddelde en sommige jaren beter.

De periode 1973-1974 was slechter dan het gemiddelde. In die twee verschrikkelijke jaren steeg de inflatie tot respectievelijk 8,9 en 12,1 procent. Tegelijkertijd crashte de S&P 500 index met 37 procent.

Maar daar tegenover staat de periode 1979-1980. Dat waren de twee jaren – sinds 1950 – met de hoogste inflatie: respectievelijk 13,3 en 12,4 procent. Maar nu trokken de aandelenkoersen zich er niets van aan. De S&P 500 steeg in die periode met maar liefst 56 procent.

Ook nu is de conclusie simpel. Aandelen zijn op de lange termijn je beste bescherming tegen inflatie. Maar op de korte termijn kunnen de koersen best wel even schrikken van een oplopende inflatie. Het jaar 2022 was daar weer eens een voorbeeld van.

Waarom trekken de aandelenkoersen zich niets aan van een hogere rente of een hogere inflatie?

Omdat de winsten van bedrijven op de lange termijn groeien. En de aandelenkoersen volgen die winsten.

En natuurlijk. Voor sommige bedrijven is een hoge rente slecht. Als ze veel schulden hebben, bijvoorbeeld. Of als ze iets verkopen waarvoor een consument zich in de schulden moet steken.

En natuurlijk. Voor sommige bedrijven is een hoge inflatie slecht nieuws. Als ze bijvoorbeeld hun gestegen kosten niet kunnen doorberekenen aan de klant.

Maar de S&P 500 Index – die bestaat uit de 500 meest waardevolle bedrijven in de Verenigde Staten – past zich snel aan de veranderende omstandigheden aan.

En dat komt omdat de index geen dood ding is. Hij leeft! En is net een kameleon die de kleur aanneemt van z’n omgeving.

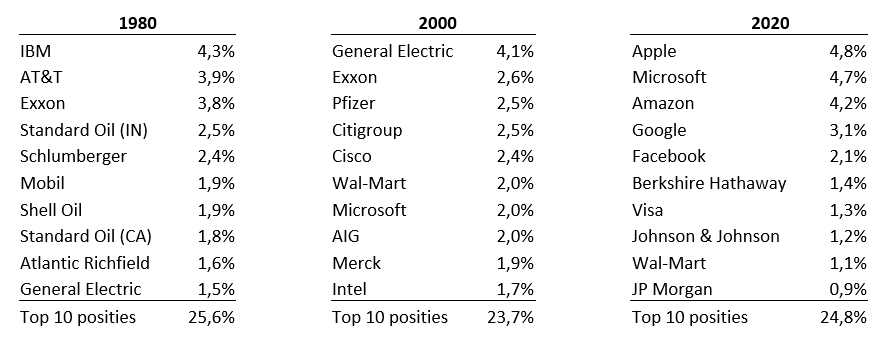

Kijk maar eens hoe de samenstelling van de 10 grootste bedrijven in de index veranderde.

Maar ook onder die top 10 verandert de index constant van samenstelling. Recentelijk nog – op 18 maart van dit jaar – werd de S&P 500 index verrijkt met twee nieuwe aandelen: Super Micro Computer en Deckers Outdoor Corp. Zij vervingen Whirlpool Corp en Zion Bancorporation.

En zo zorgt de index ervoor dat ze zoveel mogelijk bestaat uit bedrijven die het best kunnen omgaan met de bestaande situatie. En de zwakke broeders worden binnen de index steeds minder waard of vliegen er helemaal uit.

Een tweede reden waarom de winsten van de bedrijven in de index blijven groeien, is productiviteit.

Productiviteit betekent simpelweg dat we steeds meer kunnen met minder. Voor bedrijven betekent het dat de kosten minder snel oplopen dan de omzet. Hierdoor stijgt de opbrengst per werknemer. En daardoor stijgen de bedrijfswinsten.

Eén van de bedrijven uit de IBS 30 – UnitedHealth Group – verwoordde dat goed na het bekendmaken van de cijfers over 2023:

“We are removing repetitive tasks from our workflows by using AI to help with tasks, such as responses to consumer inquiries, updating provider directories and summarizing interactions with customers and patients.

This frees up our service staff and clinicians to focus on solving more complicated tasks for the people we serve.”

Ons advies is daarom: beleg op de lange termijn en volg de bedrijfswinsten. En laat je niet afleiden door de grillen van de rente en de inflatie.

i Onze conclusies zijn getrokken op basis van een analyse van de Amerikaanse cijfers. De reden is simpel. De Verenigde Staten hebben een lange historie van data, en die ontbreekt voor andere markten. Daarom zijn onze conclusie slechts een leidraad voor beurzen buiten de VS.