Op school leerde ik dat de economie elke vijf jaar wel een keer in een recessie belandt. Maar dat is allang niet meer zo. Het voelt misschien niet zo – met de financiële crisis nog in ons achterhoofd – maar de economie is een stuk stabieler geworden.

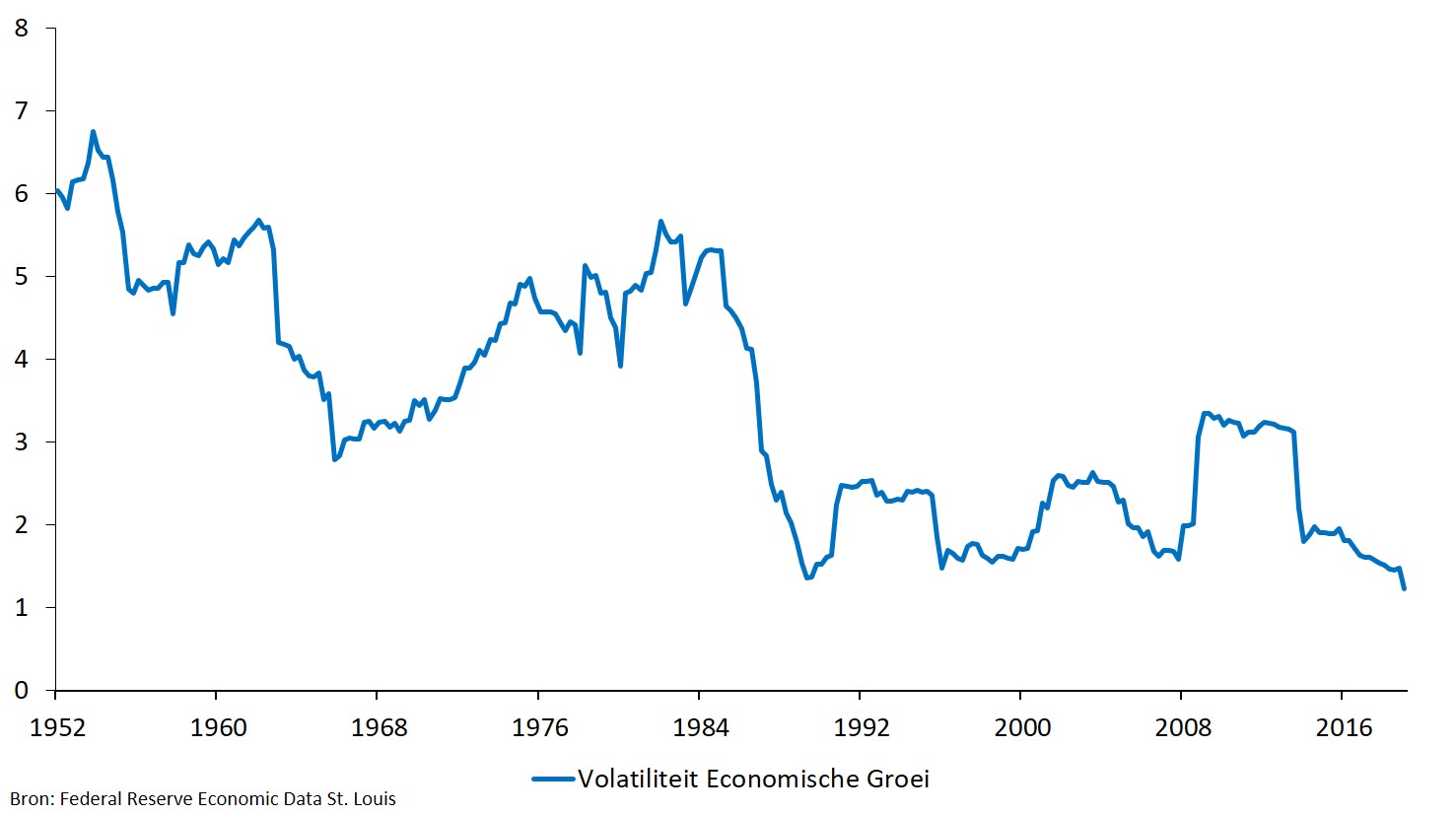

Kijk maar eens hoe de schommelingen in de Amerikaanse economie de laatste decennia zijn afgenomen.

Waarom zijn recessies zeldzamer geworden?

Economen dragen hiervoor drie redenen aan.

Ten eerste is de voorraadcyclus in de maakindustrie minder prominent geworden. Dankzij Just-In-Time technieken. Bedrijven bestellen grondstoffen en onderdelen pas als ze ook echt nodig zijn in het productieproces. Zij besparen hierdoor kosten. En de economie is minder volatiel geworden. Want dankzij deze technieken blijven grote schommelingen in het bestelgedrag van bedrijven uit.

Ten tweede helt onze economie steeds meer over naar een diensteneconomie. De vraag naar spinning klasjes, accountantscontroles en plastische chirurgie fluctueert ook. Maar niet zo erg als de vraag naar cement, auto’s en staal.

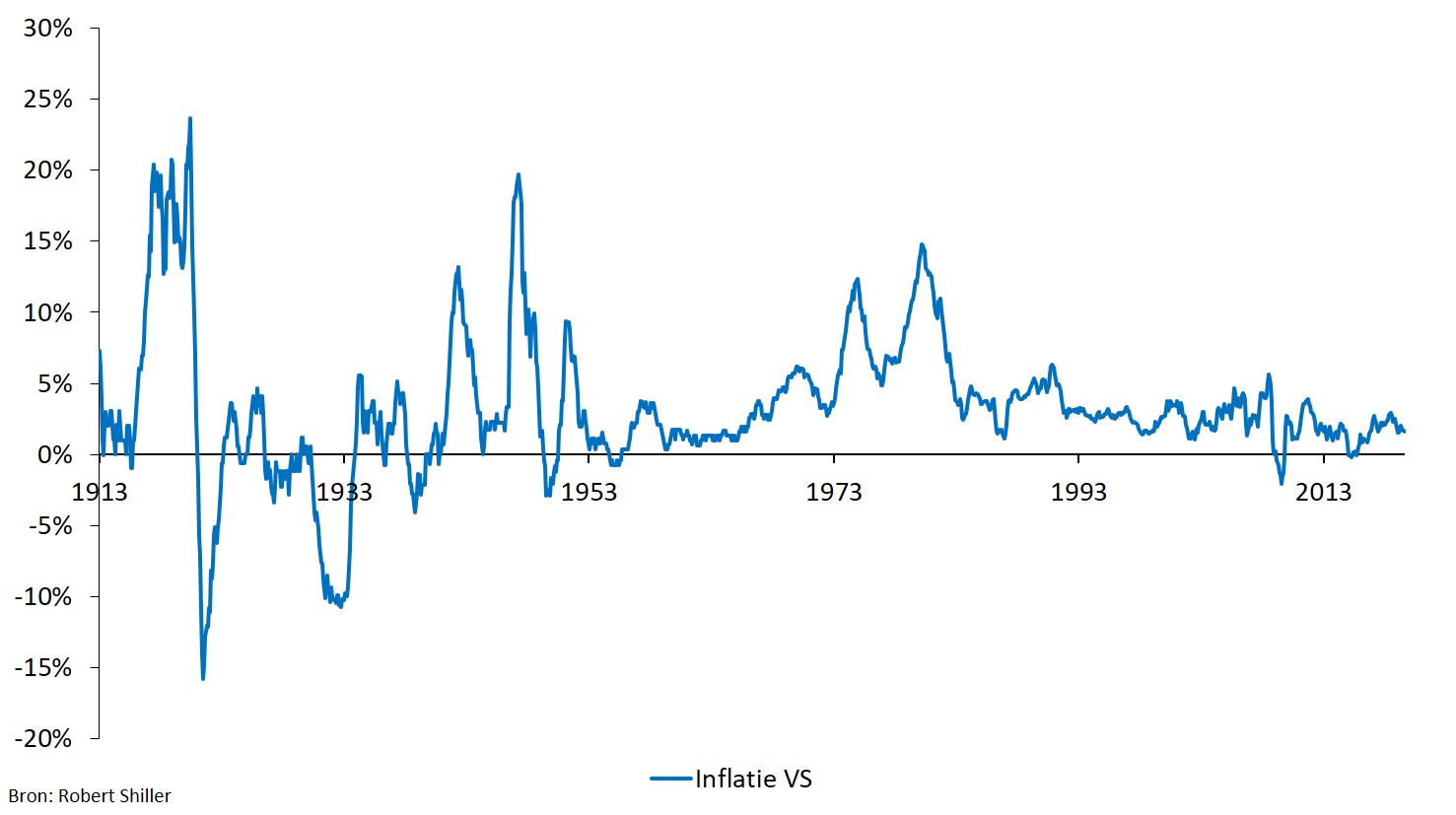

Ten derde – en dit is misschien wel het belangrijkste argument – slagen de centrale banken er steeds beter in om de inflatie te beteugelen. Kijk maar eens naar de onderstaande grafiek.

In het verleden raakten de economieën nogal eens oververhit. Inflatie was het gevolg. De FED was dan genoodzaakt de rente fors te verhogen om de vraag te beteugelen. De laatste keer dat zo’n scenario zich voordeed, is inmiddels decennia geleden.

Op dit moment proberen de centrale banken zelfs met man en macht de inflatie op te krikken.

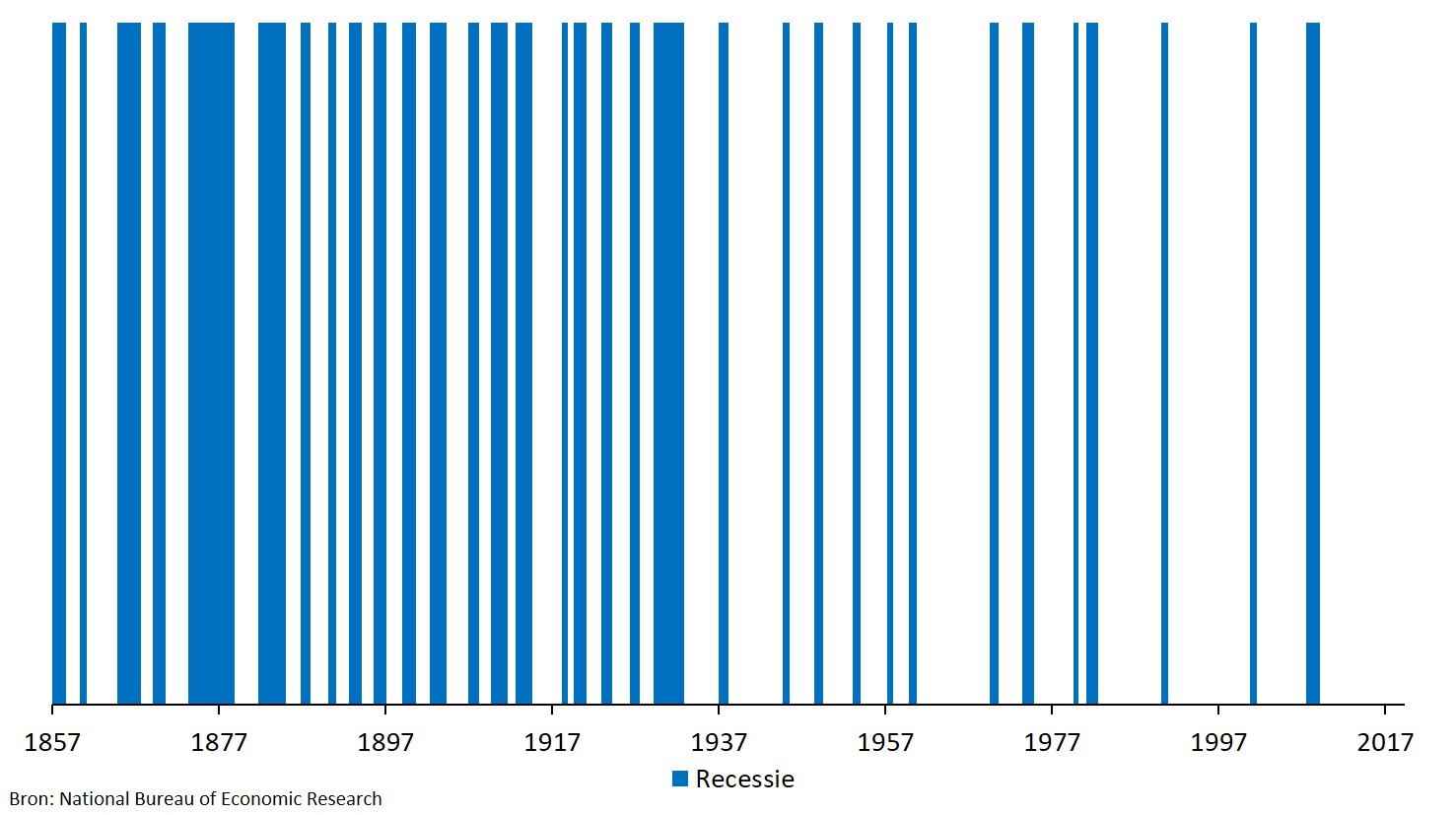

Recessies zijn dus een stuk zeldzamer geworden. De huidige economische expansie is zelfs de langste ooit. We zijn al 123 maanden onderweg.

En recessies zijn ook een stuk milder dan vroeger.

Komt er überhaupt nog een recessie?

Ja.

Wanneer?

Ik heb geen idee.

Er bestaat geen regel die voorschrijft hoe lang een economische expansie mag duren. Australië heeft al 28 jaar lang geen recessie meer gehad.

Wel is het belangrijk dat we onszelf niet in slaap laten sussen. De Amerikaanse econoom Hyman Minsky waarschuwde ons hiervoor. Want, zei hij:

“Stability breeds instability because stability itself is destabilizing.”

In de economie speelt menselijk gedrag een grote rol. En ons gedrag verandert wanneer de economie groeit en we optimistisch zijn over de toekomst. We geven meer uit en sparen minder. We willen steeds meer betalen voor de huidige waarde van een stukje van de toekomst.

We lenen om ons leven nog aangenamer te maken. Het bedrijfsleven leent om meer winst te maken. We negeren met z’n allen voor het gemak dat die leningen ons kwetsbaarder maken. Aan het eind van de cyclus lenen de banken geld uit aan personen en projecten die niet kredietwaardig zijn. Of zoals The Economist ooit schreef:

“The worst loans are made at the best of times.”

Uiteindelijk steekt iets of iemand de lont in het kruitvat. Een hogere inflatie, een tegenvallend economisch cijfer, een faillissement of de liquidatie van een hedge fund. Opeens trekken banken kredietlijnen in en ontslaat het bedrijfsleven werknemers. Als gevolg daarvan daalt het consumentenvertrouwen waardoor ook de omzetten dalen.

En voor dat we er erg in hebben, zitten we in een recessie.

Zijn we bang voor de volgende recessie?

Ja.

Waarom is dat zo?

Ik kan twee redenen bedenken.

We denken dat de volgende recessie net zo erg wordt als de laatste. De meeste beleggers hebben maar twee recessies meegemaakt: De ‘dot-com’ crash en de financiële crisis van 2008.

Daarom zijn ze bang dat tijdens de volgende recessie:

- de koersen van IT-bedrijven met 80% zullen dalen;

- het werkloosheidspercentage naar 10% zal stijgen;

- een aantal banken failliet zal gaan; en

- de huizenprijzen zullen instorten.

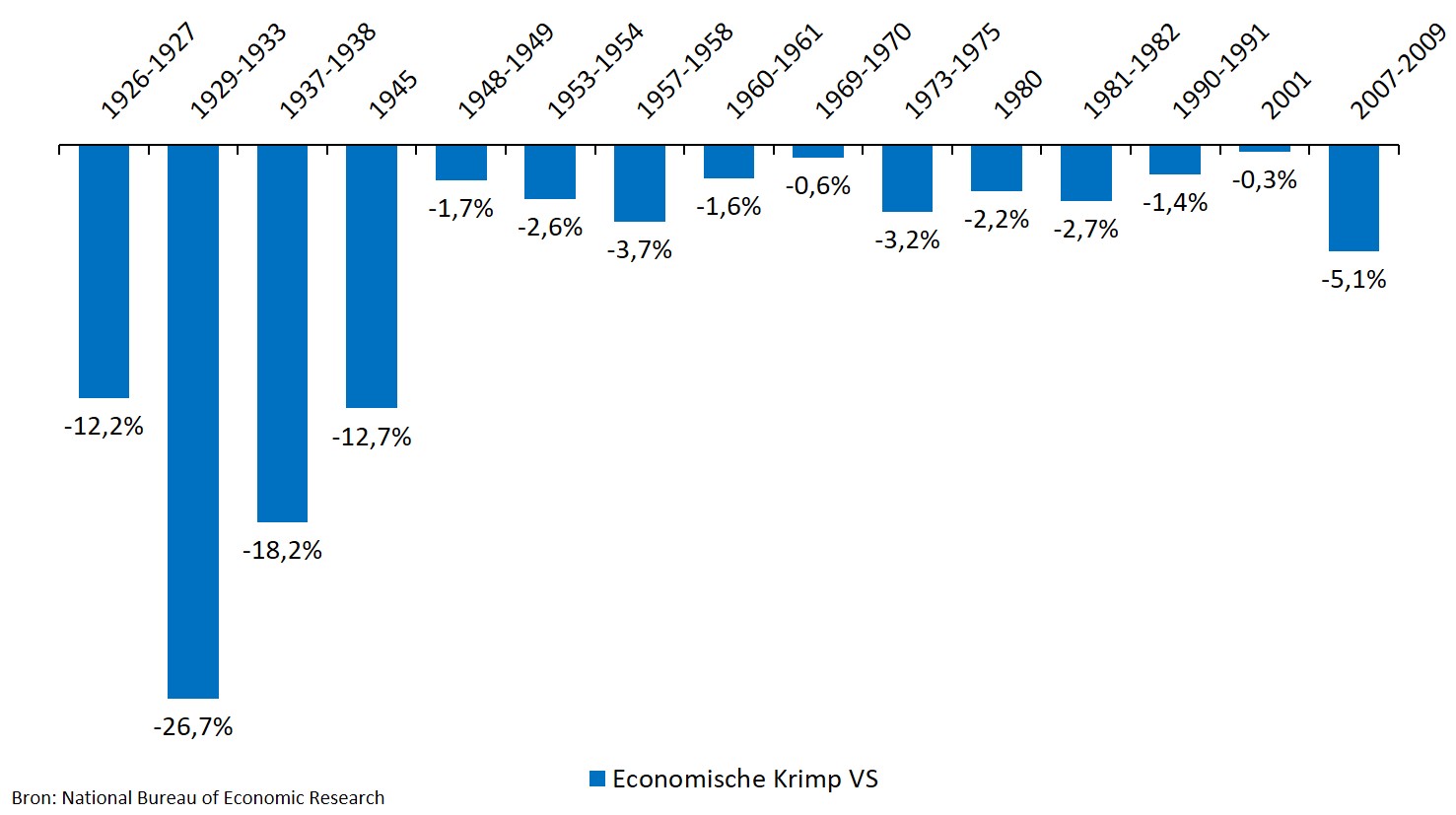

Maar dat hoeft helemaal niet. De laatste twee recessies waren extreem. Ze gingen beiden gepaard met het leeglopen van een bubbel. We vergeten dat in sommige recessies het werkloosheidspercentage niet eens boven de 6% uitkomt. En dat de beurskoersen maar met 20% dalen.

De volgende recessie kan net zo erg zijn als de vorige. Of zelfs erger. Maar ook een stuk milder.

We kunnen slecht met stress omgaan. De economie mag dan wel stabieler zijn dan vroeger, maar dat is ons gedrag niet. Mensen denken niet in goed of slecht, maar in beter of slechter.

Een studie stelde ratten bloot aan pijnlijke elektrische schokken om de stressreactie van de beestjes te meten. De eerste groep ratten kreeg 10 schokken per uur. De tweede groep maar liefst 50. De volgende dag kregen beide groepen 25 schokken.

Aan het eind van de tweede dag hadden de ratten uit de eerste groep meer last van stress dan de ratten uit de tweede groep.

Dus, onze stress is niet zozeer het gevolg van een slechte situatie. Maar van een situatie die verslechtert. Als de economische groei van +1 procent naar -1 procent daalt, schieten we in de stress. En verkopen we onze aandelen. Maar als diezelfde economische groei van -2 procent naar -1 procent aantrekt, slaken we een zucht van verlichting. En kopen we aandelen.

Terwijl de economie in beide gevallen met 1 procent krimpt.

De economische groei en de beurs lopen op de lange termijn samen op. Onze overreactie op stress komt dan ook tot uiting in de koersdalingen tijdens recessies. In 2008 daalde de aandelenkoersen met ruim 50%. Terwijl de economie maar met 5% kromp. Gek hè?

Dit blog is deel 2 van een trilogie over recessies. In deel 1 hebben we vastgesteld dat de beurs een recessie niet kan voorspellen. Volgende week bespreken we de voordelen van een recessie.