“Everything that can be invented has been invented”

Charles H. Duell, Commissioner of the US patent office (1889)

Wij, Europeanen, besteden jaarlijks zo’n 88 miljard uur aan het besturen van onze auto. Een grotere tijdverspilling is nauwelijks denkbaar. Maar stelt u zich eens voor dat u over een aantal jaren in een zelfrijdende auto zit. Wat gaat u dan doen met al die uren die u terug krijgt?

Ik wed dat we een groot deel van die 88 miljard uur productief gaan invullen. We gaan werken of een cursus kunstmatige intelligentie volgen. En zelfs als we in de auto indutten – nu het eindelijk kan – heeft dat een positief effect op onze productiviteit. Als we uitgerust zijn, functioneren we nu eenmaal beter.

En dat is belangrijk voor de economische groei. Want op de langere termijn is de economische groei onderhevig aan een ijzeren wet:

Economische groei = groei van de bevolking + productiviteitsgroei

Meer smaken zijn er niet.

De economie heeft op termijn meer mensen nodig. Mensen die een huis willen, een koelkast en een verzekering. Maar de economie groeit ook omdat we steeds beter worden in de dingen die we doen.

Onze productiviteit verbetert op twee manieren:

- We ontdekken nieuwe technologieën, zoals robots, kunstmatige intelligentie en zelfrijdende auto’s.

- We ruimen obstakels op die vertragend werken. UPS plant de routes voor haar bestelbusjes zodat ze zo min mogelijk tegen het verkeer in linksaf hoeven te slaan. Hierdoor verkleint de kans op een ongeluk. En bespaart UPS brandstof.

En dat we beter worden in de dingen die we doen, is belangrijk. Want een hogere productiviteit zorgt ervoor dat we op termijn met z’n allen meer welvaart kunnen verdelen. Voor het bedrijfsleven betekent dit dat haar winsten stijgen.

Waarom stijgt de beurs?

Aandelenkoersen zijn afhankelijk van twee factoren:

- Bedrijfswinsten; en

- Waardering: hoeveel willen beleggers voor die bedrijfswinsten betalen.

Dat is alles.

Elke beursbeweging wordt veroorzaakt door een combinatie van deze twee factoren.

De bedrijfswinsten stijgen op de lange termijn. Waarom? Omdat de bevolking groeit en onze productiviteit toeneemt. Dit maakt de winstgroei redelijk voorspelbaar.

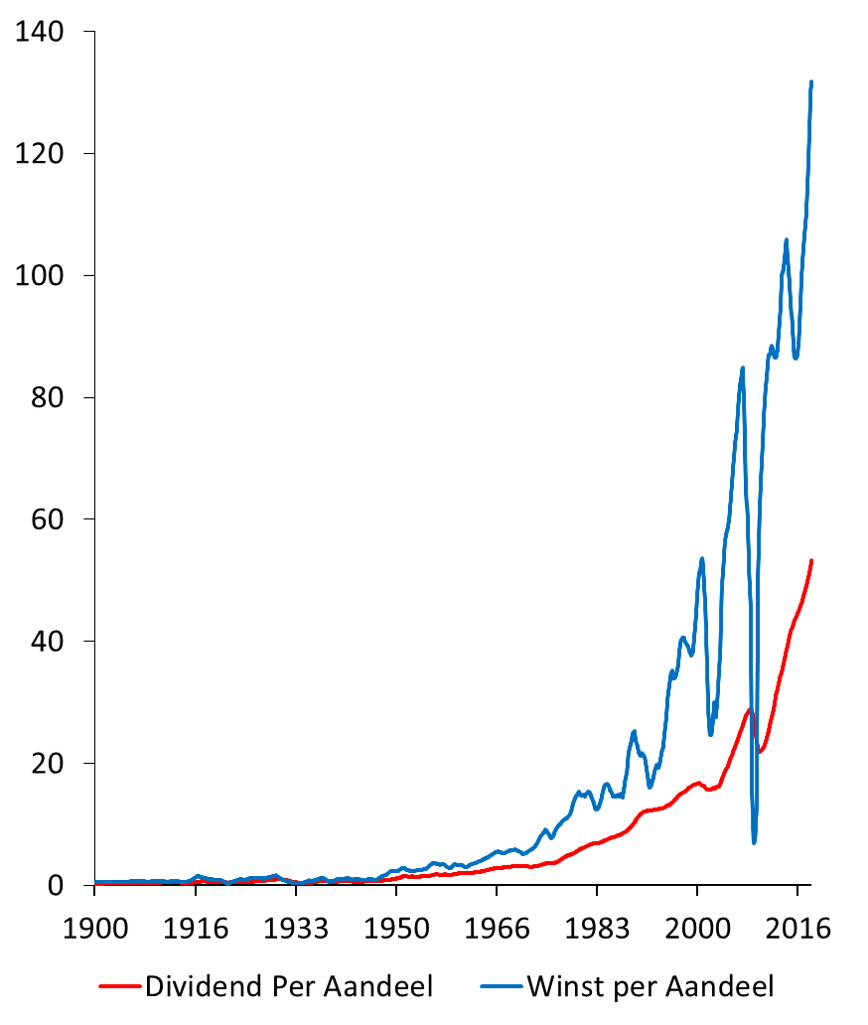

Bovendien profiteert de winstgroei van het bedrijfsleven van het rente op rente effect. Kijk maar eens naar de winstontwikkeling van de S&P 500 index sinds 1900.

Sinds 1900 steeg de winst van de S&P 500 index van $0,48 tot $132,39. Dit komt neer op een winststijging van circa 5 procent per jaar. Ziet u het rente op rente effect?

De waardering – hoeveel beleggers voor de winsten willen betalen – is onderhevig aan de collectieve gemoedstoestand van beleggers. En die is hartstikke onvoorspelbaar. Ik weet niet eens hoe ik mezelf morgenochtend voel. Dus hoe weet ik hoe de collectieve gemoedstoestand van alle beleggers volgend jaar is? Of over vijf jaar?

Maar belangrijker nog, die waardering is niet onderhevig aan het rente op rente effect.

Laat me dat verduidelijken met een voorbeeld.

Op 31 december 2018 telden de winsten van de bedrijven uit de S&P 500 index op tot $132,39. Beleggers betaalden hiervoor een koers-winstverhouding van 19. Eind vorig jaar stond de S&P 500 index dan ook op 2.500 punten.

Laten we nu eens aannemen dat de bedrijfswinsten, net als in het verleden, ook in de toekomst met 5 procent per jaar groeien. Onmogelijk? Alleen als u het met Charles H. Duell eens bent: dat alles wat er uit te vinden is, al is uitgevonden.

Dan verdubbelen de bedrijfswinsten over 14 jaar naar $265.

En laten we nu eens aannemen dat beleggers over 14 jaar wat pessimistischer zijn dan nu. Zij willen dan niet 19 keer de winst betalen, maar slechts 15 keer. Dan stijgt de S&P 500 index op 31 december 2032 naar een niveau van 3.975 punten (15 x 265). Dat is 59% hoger dan op 31 december 2018.

De daling in de waardering is volledig overvleugeld door de stijging van de bedrijfswinsten. En ik heb in de berekening van het rendement geen rekening gehouden met het dividend en het eventueel herinvesteren ervan.

Waarom de lange termijn voor beleggen in aandelen werkt?

Een stijging of daling van de waardering is slechts belangrijk voor ons kortetermijnrendement. Een beurscorrectie betekent dat beleggers tijdelijk minder willen betalen voor de bedrijfswinsten. Dat is vooral vervelend voor mensen die net beginnen met beleggen.

Maar op de lange termijn heffen de periodes waarin beleggers optimistischer of pessimistischer worden elkaar op.

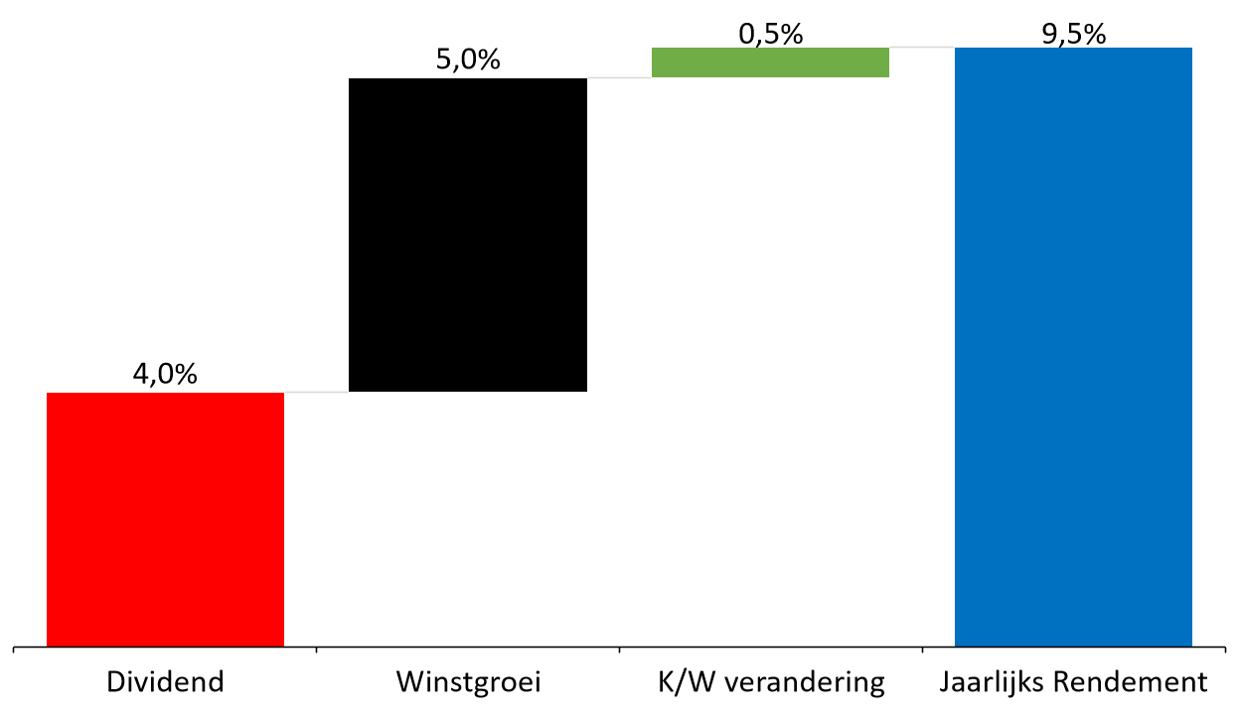

Ons langetermijnrendement wordt gedomineerd door de stijging van de bedrijfswinsten. Een bijkomend voordeel is dat een deel van die winsten wordt uitgekeerd als dividend. En dat dividend kan worden geherinvesteerd.

De grafiek laat dit zien. Sinds 1900 behaalde de S&P 500 index een jaarlijks rendement van 9,5%. De fluctuaties in de waardering waren slechts verantwoordelijk voor een half procentpunt van dat jaarlijkse rendement. De bedrijfswinsten waren verantwoordelijk voor de rest.

Daarom werkt een langetermijnhorizon!