“Our worst fears lie in anticipation” —Don Draper

Volgens veel beleggingsexperts is diversificatie de enige gratis lunch die beleggers ter beschikking hebben. Wij zijn het hier niet mee eens! Voor ons geldt de ijzeren wet van diversificatie: een goed gediversifieerde portefeuille betekent dat u achteraf gezien teveel had belegd in de slechtst presterende en te weinig in de best presterende beleggingen.

Toch is een goed gediversifieerde portefeuille het beste advies voor de meeste beleggers. Het voorkomt weliswaar dat de belegger jaren kent met torenhoge rendementen, maar het zorgt er tevens voor dat de portefeuille geen onherstelbare schade oploopt in het geval van een beurscrash.

De meeste beleggingsportefeuilles zijn echter niet goed gediversifieerd. Teveel portefeuilles zijn gealloceerd naar beleggingen, die onderling een hoge mate van samenhang vertonen. Een adequate diversificatie van de portefeuille wordt pas gerealiseerd wanneer de portefeuille bestaat uit een aantal beleggingscategorieën die onderling een zeer lage, of zelfs een negatieve correlatie hebben.

Correlatie

Correlatie is de mate van samenhang tussen twee variabelen. De correlatiecoëfficiënt beweegt zich tussen +1 en -1.

Laten we eens een simpel voorbeeld nemen om de correlatiecoëfficiënt beter te begrijpen. Ellen is een meisje dat op de basisschool zit. Laten we aannemen dat de volgende gebeurtenissen alle vier een kans hebben van 5%: dat haar ouders dit jaar gaan scheiden, dat ze op school hoofdluis oploopt, dat zij haar juf in de klas ziet uitglijden en dat ze de beste van de klas wordt op de rekentoets.

We introduceren nu haar klasgenootje, Carla. Wanneer de ouders van Carla gaan scheiden, wat is dan de kans dat die van Ellen ook gaan scheiden? Waarschijnlijk nog steeds niet meer dan 5%. De ouders van Ellen gaan niet scheiden, omdat die van Carla dat wel doen. De correlatie tussen die twee is dan ook nul. Er is geen samenhang. Maar wat als Carla hoofdluis oploopt? De kans dat Ellen dan ook last van hoofdluis stijgt dan van 5% naar, laten we zeggen, 50%. De twee meisjes zitten tenslotte bij elkaar in de klas. De correlatie stijgt dan ook naar 0,5. Wanneer Carla haar juf voor de klas ziet uitglijden, is de kans dat Ellen dat ook ziet 100%. Dit betekent dat de correlatie verder stijgt naar 1. Wanneer Carla de rekentoets het best maakt, kan Ellen per definitie niet meer de beste zijn. De correlatie is negatief, oftewel -1.

Eenmaal, andermaal…

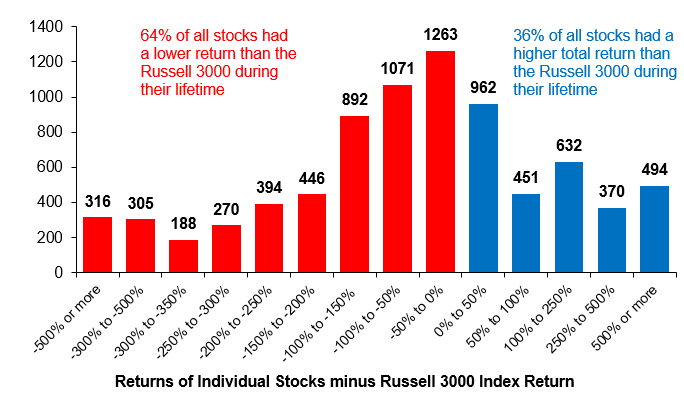

Het is duidelijk dat een belegger die uitsluitend in aandelen belegt, niet goed is gediversifieerd. Zelfs niet als hij of zij via indexfondsen in honderden aandelen verdeeld over de hele wereld belegd is. Het enige voordeel van die spreiding over honderden aandelen is dat de negatieve invloed van de slecht presterende aandelen op het rendement wordt gecompenseerd door de goed presterende aandelen. Onderstaande grafiek laat zien dat circa tweederde van de grootste 3000 aandelen uit de VS (1983-2007) slechter presteerde dan de index. 1

Het probleem voor een portefeuille die uitsluitend belegt in aandelen, ontstaat dan ook wanneer zich bijvoorbeeld een wereldwijde recessie voordoet. Op dat moment gaan alle aandelen waar ook ter wereld tegelijkertijd onderuit.

Beleggers krijgen daarom vaak het advies om naast staatsleningen ook zaken als grondstoffen, ‘high yield’-obligaties en obligaties van Opkomende Markten in de portefeuille op te nemen. Zij realiseren zich dan onvoldoende dat grondstoffen, ‘high yield’-obligaties en obligaties van Opkomende Markten een hoge correlatie hebben met dalende aandelenkoersen. In 2008 verkochten beleggers in paniek alles wat los en vast zat.

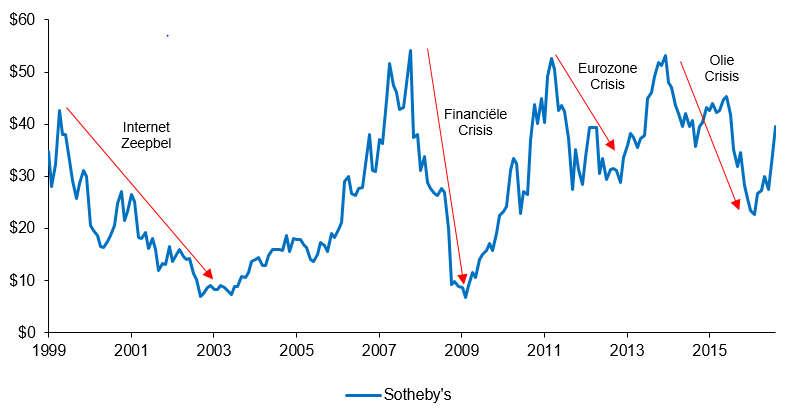

Ook beleggingen in onroerend goed, oude auto’s en kunst zijn in hoge mate gecorreleerd aan het wel en wee van de aandelenbeurzen. Het enige voordeel van deze beleggingscategorieën is dat beleggers niet elke dag de ‘koers’ ervan kunnen volgen. Het feit dat de dagelijkse koersfluctuaties niet te volgen zijn, draagt bij aan de illusie dat dit soort beleggingen bijdragen aan een goede diversificatie. Echter, de ongelukkige die in 2008 zijn schilderij, oude Ferrari of Huis (gedwongen?) wilde verkopen, kwam er al snel achter dat ook in dit geval de correlatiecoëfficiënt naar +1 was gestegen. Om een goede inschatting te maken van de koersbewegingen van deze iliquide beleggingen, is het aardig om de koersbewegingen van het aandeel van veilinghuis Sotheby’s eens te bestuderen.

Onderstaande grafiek laat zien dat de koers van Sotheby’s tijdens het leeglopen van de internetzeepbel en de financiële crisis werd gedecimeerd. Ook tijdens de Eurozonecrisis en de recente ‘oliecrisis’ werd het aandeel hard geraakt.

Langlopende staatsleningen beschermen wel tegen beursdalingen.

Lange staatsleningen hebben daarentegen wel een historie waarin zij de portefeuille hebben beschermd tegen forse beursdalingen. Tijdens de financiële crisis daalde de Euro Stoxx 50 Index van 13 juli 2007 tot en met 9 maart 2009 met maar liefst 58%. Gedurende dezelfde periode leverde een allocatie in langlopende Nederlandse staatsleningen ruim 16% op. Dat is diversificatie in actie.

Wij hebben de bescherming die langlopende staatsleningen een beleggingsportefeuille bieden in kaart gebracht door middel van het bestuderen van de jaarlijkse rendementen van de S&P 500 en de Barclays Long-Term Treasuries Index gedurende de afgelopen 75 jaar. De Amerikaanse data gaan het verst terug in de tijd en behelsen bovendien een periode waarin de rente structureel steeg (tot en met 1981) en een periode waarin de rente structureel daalde (1981 tot en met nu).

In zestien van de afgelopen 75 kalenderjaren behaalden Amerikaanse aandelen een negatief rendement. In twaalf van deze zestien slechte jaren voor de beurs was het rendement op langlopende staatsleningen positief. De S&P 500 verloor gedurende deze zestien jaren gemiddeld 12,3% van haar waarde, terwijl het gemiddelde rendement op langlopende staatsleningen gedurende deze jaren positief was: 5,8%.

Een neutrale portefeuille (50/50) behaalde gedurende deze zestien jaren dan ook een gemiddeld rendement van -3,25%. Hiermee werd de invloed van de beursdalingen op de portefeuille aanzienlijk verzacht.

Werkt diversificatie ook andersom?

Met andere woorden, beschermt uw aandelenallocatie u tegen stijgende rentes en dus tegen negatieve rendementen op obligaties?

Want dit is nu aan de orde. De rente is momenteel historisch laag (tot zelfs negatief). De consensus is dan ook dat de rente uitsluitend nog kan stijgen. De gevolgen hiervan zullen, volgens de experts, heel vervelend zijn. Niet alleen zullen beleggers geld verliezen op hun obligatieposities, maar bovendien zal de stijgende rente negatief uitpakken voor aandelenkoersen. Het wordt namelijk duurder voor het bedrijfsleven om geld te lenen en de spaarrekening zal dankzij een hogere depositorente een geduchte concurrent worden voor de beurs. Ook nu hebben we de data gecontroleerd op het waarheidsgehalte van deze laatste claim.

Langlopende staatsleningen behaalden gedurende 21 van de afgelopen 75 kalenderjaren een negatief rendement. In zeventien van de 21 slechte jaren voor staatsleningen was het rendement op aandelen positief. De Barclays Long-Term Treasuries Index verloor gedurende deze 21 jaren gemiddeld 4,2% van haar waarde, terwijl het gemiddelde rendement van de S&P 500 gedurende deze jaren positief was: 12,5%.

Een neutrale portefeuille behaalde gedurende deze 21 jaren een gemiddeld rendement van 4,15%. Hiermee werd de invloed van de gestegen rente op de portefeuille ruimschoots gecompenseerd. Dat is pas echte diversificatie!

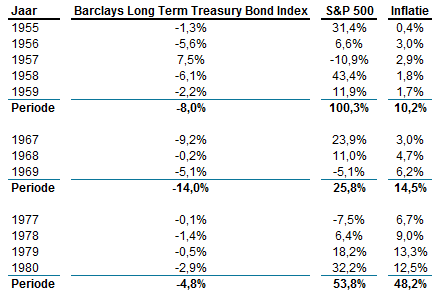

Onderstaande tabel geeft een overzicht een drietal periodes waarin het rendement op lange staatsleningen negatief was. In elk van de drie periodes compenseerden aandelen niet alleen ruimschoots het negatieve rendement op lange staatsleningen, maar tevens boden zij bescherming tegen de oplopende inflatie.

Conclusie

Obligaties leveren niets op en beleggers lopen het risico op verliezen wanneer de rente in de toekomst gaat stijgen. Beleggers reageren hierop door of meer naar aandelen te alloceren of in andere beleggingscategorieën te beleggen, die in hoge mate gecorreleerd zijn aan het rendement op aandelen.

Het probleem is echter dat we helemaal niet weten of de rente inderdaad gaat stijgen. De wereld kampt momenteel nog steeds met een lage economische groei ondanks alle monetaire experimenten van de laatste jaren. Uiteindelijk zal die lage economische groei zijn weerslag hebben op de omzetten en de winsten van het bedrijfsleven en tevens op het vermogen van datzelfde bedrijfsleven om haar schulden terug te betalen. Dit betekent dat het risico op forse beursdalingen niet mag worden onderschat. Verdere renteverlagingen en een ‘flight to safety’ kunnen er in dat geval voor zorgen dat lange staatsleningen toch nog verder in waarde stijgen. De koers van de Nederlandse 10-jaars staatslening zou met 9% oplopen in het geval van een rentedaling van 1% tussen nu en twaalf maanden. De 30-jaars staatslening zou in dat geval zelfs ruim 24% in waarde stijgen.

De rente kan niet lager, zegt u? Zeggen we dat al niet een aantal jaren?

Mochten de rente wel structureel gaan stijgen, dan komt dat doordat de inflatie aantrekt. En een aantrekkende inflatie is nu juist datgene wat onze politici en monetaire autoriteiten graag zien gebeuren.

Inflatie zal het gevolg zijn van een sterk gedaalde werkloosheid en hogere lonen. Inflatie vloeit tevens voort uit een toename van de bedrijfsinvesteringen als gevolg van hogere omzetten en winsten. Bovendien betekent een oplopende inflatie dat de banken weer gezond zijn en in reactie hierop meer zullen uitlenen. En uiteraard kan inflatie alleen maar oplopen wanneer er voldoende partijen in de economie krediet willen opnemen. Pas dan zult u geld verliezen op uw staatsleningen. Echter, de kans dat deze verliezen worden gecompenseerd door hogere beurskoersen als gevolg van al die positieve ontwikkelingen is dan levensgroot aanwezig. In de tussentijd adviseren wij u niet uw adem in te houden tijdens het wachten op stijgende rentes.

Uiteraard willen we allemaal volledig in lange staatsleningen belegd zijn wanneer de beurzen dalen en volledig in aandelen belegd zijn wanneer de economische groei fors aantrekt. Echter, het is niemand gegeven de financiële markten zo precies te voorspellen.

En ja, het komt wel eens voor dat zowel aandelen als obligaties tegelijkertijd een kalenderjaar kennen met een negatief rendement. Net als dat we voldoende jaren hebben gekend waarin ze beide een positief rendement behaalden. In het geval van een flinke stijging van de rente in een kort tijdsbestek zouden aandelen en obligaties tegelijkertijd kunnen dalen. Echter, such is life!

Voor alle andere jaren is echte diversificatie een zeer goed idee. Een gratis lunch is het echter niet.

1 The Capitalism Distribution: “Observations of individual common stock returns, 1983 – 2007”, Blackstar Funds