Fugezi, fugazi, a whazy, a woozie, fairy dust…???

“Pump those numbers up, those are rookie numbers”

Mark Hanna (Matthew McConaughey) in The Wolf of Wallstreet

Private equity kreeg er begin dit jaar behoorlijk van langs in het Financieel Dagblad[i].

Headlines als ‘pensioenbeleggers boos over kunstmatig ophogen rendementen door private equity’, ‘private equity trucs’ en ‘oppoetsen private equity rendement ongewenst’ kleurden de voorpagina’s.

Je zou al snel denken dat de Wolf of Wall Street in private equity een comeback heeft gemaakt!

Maar wat is er nu precies aan de hand met de rendementen bij private equity fondsen?

Om die vraag te beantwoorden neem ik u mee in de wondere wereld van geld gewogen rendementen.

Geld gewogen rendementen

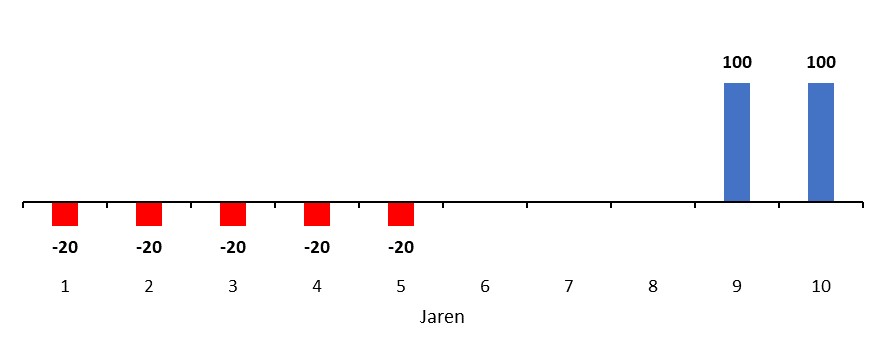

Stel u investeert de eerste vijf jaar elk jaar 20 euro en u krijgt aan het einde van jaar negen 100 euro terug en aan het einde van jaar tien ook 100 euro terug. Zoals zichtbaar in onderstaande grafiek.

Omdat hier sprake is van geleidelijke inleg en -uitbetaling, is het best moeilijk om uw gemiddelde rendement te berekenen!

De geld gewogen methode (Internal Rate of Return; IRR) is in dit geval de gepaste methode. Want deze methode houdt rekening met de verschillende geldstromen verspreid over meerdere jaren. Zie deze link voor de IRR formule[ii].

De IRR in dit voorbeeld is 11,1%, waarbij u in tien jaar uw inleg verdubbelt. Oftewel een ‘money multiple’ van 2x.

De geldstromen bij private equity lijken op dit voorbeeld, dus maken private equity managers gebruik van de IRR.

Hoe werkt dat ‘oppoetsen’ dan precies?

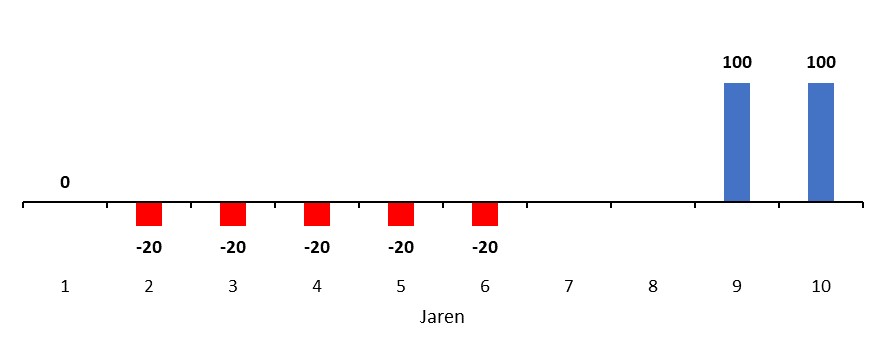

Stel ik doe als private equity manager mijn eerste investering niet met het geld van de investeerders, maar met schuldfinanciering van de bank tegen een lage rente.

Hierdoor hoef ik het geld van de investeerders pas een jaar later op te vragen, om de schuld mee af te lossen. Als ik dat de eerste vijf jaren doe dan krijg ik de onderstaande geldstromen.

En poef! De IRR is zomaar gestegen van 11,1% naar 13,2%!

Dat komt omdat u met een jaar minder tijd hetzelfde rendement behaalt.

Het is magie!

Nee, het is helaas een ‘financiële truc’…

Het rendement is kunstmatig opgehoogd. U krijgt namelijk nog steeds twee keer uw geld terug aan het einde van de rit.

Vier voor jou en één voor mij

Stel ik krijg als private equity manager een prestatievergoeding voor één vijfde deel van het totale rendement, als ik ervoor zorg dat de IRR boven de 10% is.

Dus als de IRR 9% is, dan krijg ik geen prestatievergoeding. Maar als de IRR 11,1% is, wat wel hoger is dan 10%, dan gaat er 2,22% van het totale rendement naar mij toe.

Maar wat nou als ik de IRR opeens naar 13,2% kan krijgen door even te bellen met de bank?!

Wow! Dan ga ik met 2,64% naar huis. Dat is een goed betaald telefoontje met de bank! En dat is de reden dat sommige private equity managers dit doen.

Wat doet IBS?

In principe is er niks mis met een aantal maanden voorfinanciering van de bank om een investering te kunnen doen. Je wil ten slotte pas het kapitaal van investeerders opvragen wanneer de deal volledig is afgerond. En dat kan al snel drie tot zes maanden duren.

Wij zien liever niet dat de voorfinanciering langer duurt om de IRR te verhogen. Wij doen drie dingen om hier mee om te gaan.

Ten eerste focussen wij ons altijd op nettorendementen, oftewel de IRR na alle kosten, dus óók na de prestatievergoeding.

Daarnaast kijken wij altijd naar de money multiple in combinatie met de looptijd van het fonds. Oftewel hoeveel keer krijgt u uw geld terug aan het einde van het fonds. De money multiple is niet te beïnvloeden door het uitstellen van geldstromen.

Tot slot vragen wij altijd de onderliggende geldstroom modellen op bij private equity managers. Dit zodat wij kunnen analyseren of de bankfinanciering van korte duur is om een deal mogelijk te maken en niet om de IRR te verhogen.

Bij IBS zien wij private equity als een waardevolle toevoeging in de beleggingsportefeuille[iii]. Wij werken graag samen met kwalitatief hoogstaande private equity managers. Maar dan met zo min mogelijk ‘opgepoetste’ rendementen!

[i] Financieel Dagblad 3 februari, 5 februari en 6 februari 2020

[ii] https://corporatefinanceinstitute.com/resources/knowledge/finance/internal-rate-return-irr/

[iii] https://ibsca.nl/2020/06/15/private-equity-de-kers-op-de-taart