Wie is er bang voor de boze wolf?

“The stock market is a device for transferring money from the impatient to the patient.” – Warren Buffett

Op 3 januari van dit nog prille jaar bereikte de Amerikaanse aandelenindex, de S&P 500, een nieuwe recordstand.

En weet je wat dat betekent?

Dat alle beurscorrecties uit het verleden, en dat zijn er nogal wat, hersteld zijn.

En zou de huidige beurscorrectie hierop een uitzondering zijn?

Ik denk van niet.

Waarom dalen de beurskoersen?

Omdat dat nu zo af en toe gebeurt.

Soms dalen de huizenprijzen of breekt er een gewapend conflict uit. Soms gaat Griekenland failliet of stijgt de staatsschuld te hard waardoor de Amerikaanse overheid een tijdje dicht moet. Soms kiezen de Amerikanen een gekkie als president en wordt het Capitool bestormd als hij spartelend de deur uit gezet wordt. Soms breekt er een pandemie uit of stappen de Britten uit de Eurozone.

En nu is het een hogere inflatie en misschien wel een hogere rente.

Kortom…

We hebben altijd wel een ‘goede’ reden om ons zorgen te maken.

En daarom dalen de aandelenkoersen soms.

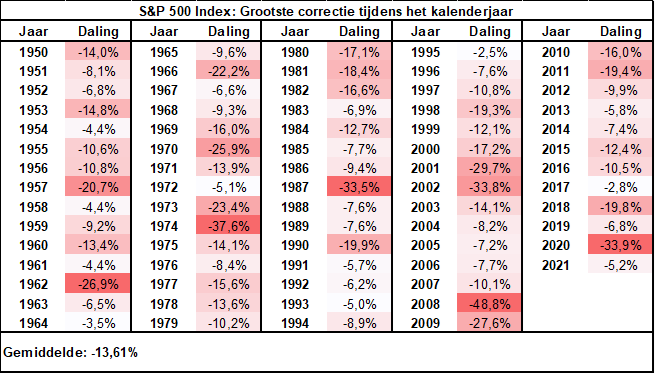

Sinds 1950 daalden de koersen elk kalenderjaar gemiddeld met 13,6 procent. Omdat we ons altijd maar weer zorgen maken.

Maar elke keer zagen we dat de koersen weer herstelden.

Waarom?

Omdat we elke dag meer kunnen met minder. Doordat innovatie met een duizelingwekkende snelheid voortraast. Waardoor de winsten van het bedrijfsleven in het verleden opliepen en ook in de toekomst zullen blijven stijgen.

Wie is er bang voor de boze wolf?

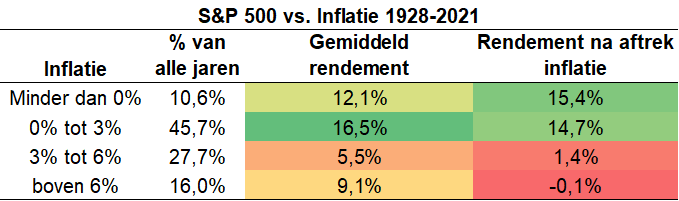

Is inflatie gevaarlijk voor de aandelenkoersen?

Nou, eh… nee.

Kijk maar eens naar het volgende staatje.

Een inflatie van 0 tot 3 procent per jaar is ideaal. En komt het vaakst voor. Aandelenkoersen stijgen snel en na aftrek van die inflatie stijgt je koopkracht ook nog eens fors.

Als de inflatie oploopt tot boven de 3 procent, stijgen aandelen gemiddeld minder snel. Maar ze houden je koopkracht nog steeds prima op peil.

En dat is logisch.

Omdat veel bedrijven hun prijzen kunnen verhogen zonder dat ze marktaandeel verliezen. Zeker in dit digitale tijdperk.

Kreeg jij in oktober ook een mail van Netflix dat je maandelijks 15,99 euro moest gaan betalen in plaats van 13,99 euro?

En in oktober schreven we:

“Op 19 augustus maakte Microsoft via een blog bekend de prijzen van haar Office 365 producten te verhogen. In het Office 365 pakket zitten onder andere bekende programma’s als Word, Excel en PowerPoint. De nieuwe prijzen zullen ingaan per 1 maart 2022.”

En wat dacht je van de betalingsverwerker Mastercard. Dit bedrijf verdient een piepklein percentage van elke betaling die het verwerkt. Dus als je biefstuk volgend jaar twee keer zoveel kost als vandaag, verdient Mastercard ook het dubbele.

Aandelen zijn met afstand de beste verzekering als je je koopkracht op peil wil houden!

En een hogere rente dan? Dat is toch wel slecht voor de beurskoersen.

Nou, eh… nee.

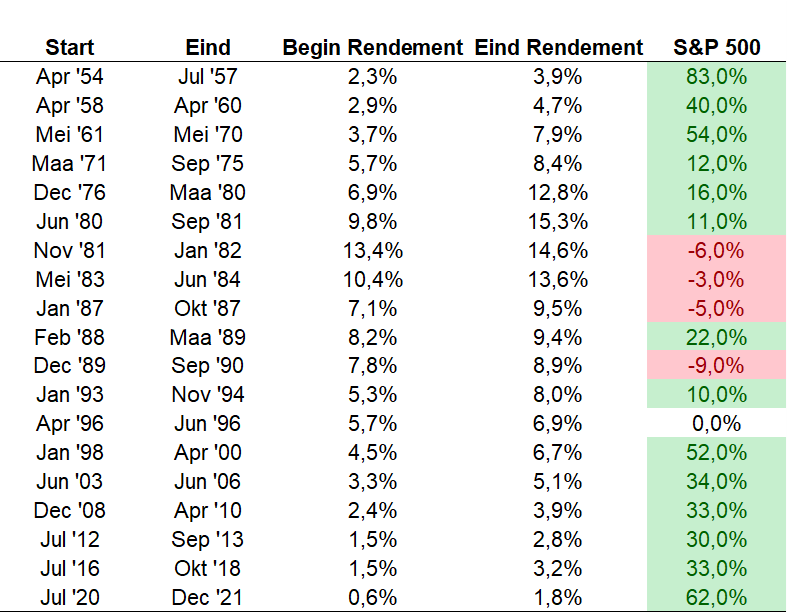

Sinds 1950 telde ik 19 periodes waarin de Amerikaanse 10-jaars rente met één procent of meer opliep. Hier zijn ze:

In slechts 4 van die periodes daalden ook de aandelenkoersen!

Waarom?

Omdat de rente stijgt omdat het goed gaat met de economie en de bedrijfswinsten. Dus het negatieve effect van de rentestijging wordt vaak weggepoetst door de stijgende bedrijfswinsten.

Ik zou me meer zorgen maken als de rente heel hard daalt, zoals in 2001-2002, 2008 of in maart 2020!

In 2021 leverden aandelen in de Verenigde Staten een rendement op van 28,7 procent, terwijl de inflatie toenam van 1,3 procent naar 7 procent en de 10-jaars rente van 0,9 procent opliep naar 1,6 procent.

Dus waarom maken we ons nu ineens zorgen over de oplopende rente en inflatie?

Op de lange termijn stijgen de aandelenkoersen. En soms dalen ze. En daar kunnen honderdduizend redenen voor zijn.

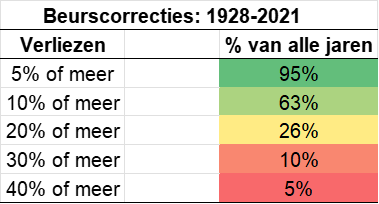

Hoe vaak mag je een beurscorrectie verwachten?

Vaak!

In 95 van de 100 jaar maak je koersverliezen mee van 5 procent of meer. Maar grote correcties worden steeds zeldzamer. Crashes van 40 procent of meer komen slechts in 5 van de 100 jaar voor.

Als we een kijkje nemen vanaf de jaren 50, en we de volatiele jaren 30 en 40 uit de cijfers halen, is dit wat we mogen verwachten:

- Eens in de twee jaar een correctie van 10 procent of meer. De laatste was in maart 2020…

- Eens in de zeven jaar een correctie van 20 procent of meer. De laatste was ook nu in maart 2020…

- Eens in de 12 jaar een crash van 30 procent of meer. De laatste was..? In maart 2020…

Uiteraard zijn deze cijfers gemiddelden. Dat betekent dat correcties van welke omvang dan ook zich niet aan een vaste kalender houden. Dus wanneer precies een correctie plaatsvindt, kun je nooit zeggen.

Ik wil er maar mee aangeven dat je beurscorrecties mag verwachten. Ze zijn een vertrouwd en vast onderdeel van je beleggingscarrière.

En, eh…nee, ze zijn niet te voorspellen. Het begin niet. En het einde ook niet.

Zie ze als de prijs die je moet betalen om van een fantastisch langetermijnrendement te mogen profiteren.