Wat logisch lijkt, is niet altijd logisch

In het afgelopen kwartaal braken beurzen nieuwe records. De in 2020 ingezette stimulering van overheden en centrale banken heeft duidelijk gewerkt. In een recordtijd herstelde de economie.

Maar door dit razendsnelle herstel ontstond een ander probleem. Tekorten! Deze liepen op en daarmee stegen de prijzen van veel goederen. Het effect van deze tekorten zien we goed in industrieën met een complexe toeleveringsketen. Een voorbeeld hiervan is Toyota, dat in augustus aangaf zijn wereldwijde autoproductie met 40 procent te verlagen. De computerchips waren op.

Voor beleggers zijn de tekorten op dit moment geen nieuws meer. Wel vullen de kranten zich met inflatievoorspellingen. Centrale bankiers zijn nog voorzichtig, maar beginnen toch langzaam met het afbouwen van steun.

Voorspellen

Thema’s als economische groei en inflatie zijn interessant om over te praten. Maar is het als belegger nou nodig hier voorspellingen over te doen?

Wat ons betreft niet.

Dat verduidelijken we graag met een voorbeeld uit het afgelopen kwartaal.

In de IBS 30 beleggen wij in Microsoft. De onderneming is zeer bekend van producten als Windows, LinkedIn, Azure en de Xbox.

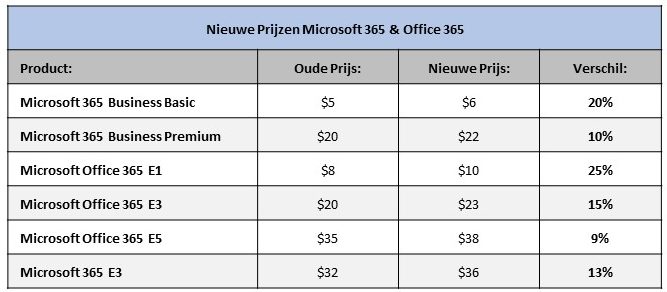

Op 19 augustus maakte Microsoft via een blog bekend de prijzen van haar Office 365 producten te verhogen. In het Office 365 pakket zitten onder andere bekende programma’s als Word, Excel en PowerPoint. De nieuwe prijzen zullen ingaan per 1 maart 2022.

Voor Microsoft was dit de eerste Office 365 prijsstijging in 11 jaar!

In totaal heeft Microsoft ruim 300 miljoen betalende gebruikers van commerciële Office 365 producten. Met een prijsstijging van 10-25% gaat het dus snel om grote bedragen.

Bloomberg schat dat deze prijsverhoging Microsoft jaarlijks 5,5 miljard dollar extra oplevert.

Wat moet Microsoft doen voor deze extra inkomsten?

Niks, nou ja bijna niks. Ze moesten een blog schrijven om te vertellen dat ze de prijzen gingen verhogen. Verder is het 5,5 miljard dollar extra winst.

Lopen klanten dan niet weg door deze prijsverhogingen?

Wij denken van niet. Naar wie zou je zelf overstappen om 1 euro per maand te besparen?

Terug naar de reden van dit voorbeeld.

Beleggers en journalisten voorspellen graag. Economische groei en inflatie zijn populaire onderwerpen. Of je ze nu goed of niet goed voorspelt, heeft heel weinig invloed op lange termijn beleggingsresultaten.

De uitspraak hierboven kan extra onderbouwing gebruiken.

Dat Microsoft haar prijzen makkelijk kan verhogen beschermt ons als aandeelhouders tegen inflatie.

Hoe?

Op 19 september kondigde Microsoft aan haar dividend met 11 procent te verhogen en voegde ze 60 miljard dollar toe aan haar aandelen inkoopprogramma. Het gaat financieel goed met Microsoft. Via het dividend en aandelen inkoopprogramma is er een direct verband tussen dit financiële succes en de resultaten voor aandeelhouders. De 5,5 miljard dollar extra inkomsten uit de aangekondigde prijsverhoging zullen hier in de toekomst bij helpen.

De zekerheid van het financiële succes van Microsoft is een stuk groter door haar sterke competitieve positie. Dit zien we terug in het gemak waarmee ze haar prijzen kan verhogen, zonder dat klanten naar de concurrent overstappen.

Als inflatie in de toekomst sneller stijgt dan verwacht, kan ze altijd de prijzen weer verhogen. Zo niet, dan niet. De extra inkomsten gaan weer terug naar aandeelhouders.

En de beurskoers van Microsoft? Die sloot dit kwartaal weer op een nieuw record.

Economische groei

Maar is economische groei dan niet heel belangrijk?

Nee, verassend genoeg niet echt. Er is weinig relatie tussen groei van een economie en de prestaties van aandelen.

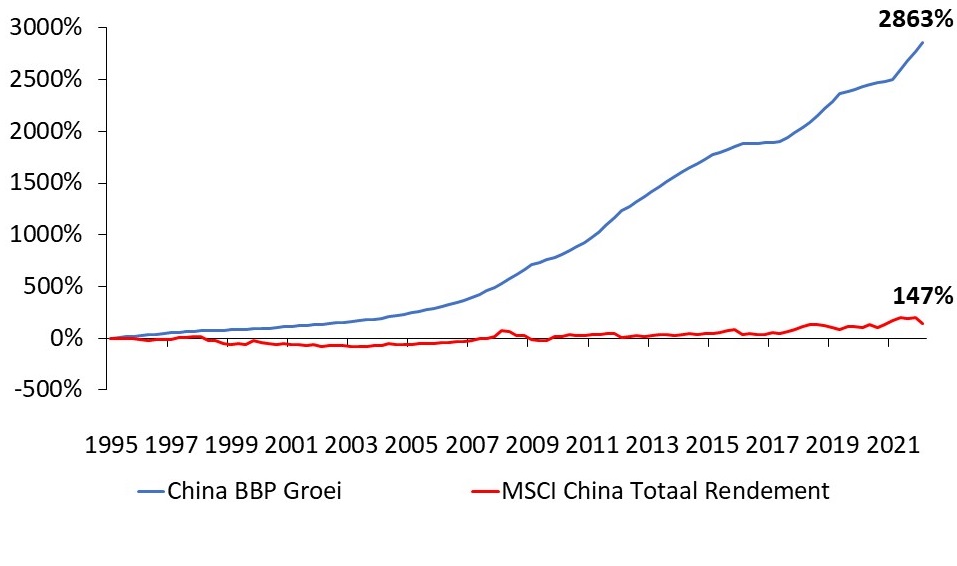

Dat zien we al jaren in China.

De Chinese economie is heel sterk gegroeid. Dit heeft honderden miljoenen mensen in China veel welvarender gemaakt.

Alleen hebben Chinese beleggers daar maar matig van geprofiteerd.

Hoe kan dat?

Er is uiteraard niet één reden voor deze slechte performance. In de MSCI China index zitten honderden bedrijven, met elk hun eigen verhaal.

Wel kunnen we twee rode draden ontdekken.

De eerste is dat de index vol zit met bedrijven met veel concurrentie. Het rendement op nieuwe investeringen is daarom vaak laag. En de rendementen voor aandeelhouders zijn daarom vaak slecht.

Een voorbeeld hiervan zijn de vele banken in de index. Het verstrekken van geld is een competitief proces. Daarbij verschaffen ze veelal op verzoek van de overheid leningen. Maar de kwaliteit van deze leningen is lang niet altijd gelijk aan de leningen die een westerse bank zou maken.

De tweede rode draad zit in de allocatie van kapitaal. Bij Microsoft omschreven wij het verband tussen de financiële performance van de onderneming en die van de aandeelhouder. Het management team van

Microsoft heeft een duidelijke prikkel om voor de aandeelhouder te zorgen.

De management teams van Chinese bedrijven hebben deze incentive nauwelijks. Geld aan de andeelhouder geven of een groot nieuw project starten? Eén van deze twee is goed voor de aandeelhouder, de andere is goed voor je carrière. De uitkomst van deze keuze laat zich raden.

In onze portefeuille zoeken wij daarom naar de combinatie van een competitief sterke onderneming die op de lange termijn voor alle stakeholders zorgt. Dat is wat ons betreft een echt goede bescherming van kapitaal. En een bijkomend voordeel is dat we niet hoeven te voorspellen!