Johan Derksen heeft een snor

Op 10 juli kwam CNBC met een ‘opmerkelijk’ feitje:

“Amazon, Netflix and Microsoft together this year are responsible for 71 percent of S&P 500 returns.”

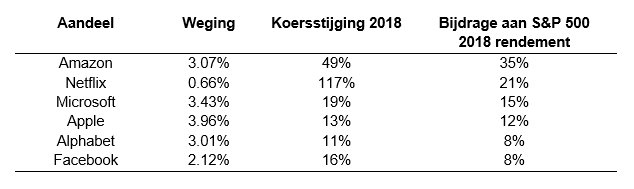

CNBC ging nog verder. Het medium telde hier ook nog eens de bijdrages van Apple, Alphabet en Facebook bij op. Nu werd zelfs 99% van het rendement van de S&P 500 verklaard door slechts zes aandelen! Kijk maar eens naar de tabel hieronder.

Heeft Johan Derksen een snor?

Op 10 juli was het rendement voor 2018 van de S&P 500 circa 4,5%. De conclusie volgens CNBC is dan ook eenvoudig. Een beursstijging die wordt gedragen door een handjevol aandelen loopt op haar einde. Het wijst op een gebrek aan overtuiging bij beleggers. Ik verbaas me iedere keer weer over dit type berichtgeving. Het zijn onthullingen van het kaliber ‘Johan Derksen heeft een snor’.

Vertel me eens wat nieuws!

De simpelste verklaring voor dit fenomeen is dat marktkapitalisatie-gewogen indices nu eenmaal zo werken. Per definitie hebben aandelen met de zwaarste weging de meeste impact op de index.

Neem bijvoorbeeld eens Amazon. Het aandeel werd dit jaar al $285 miljard meer waard. Dat is net zoveel als het aandeel in april 2016 in z’n totaliteit waard was. Het is ook net zoveel als de beurswaarde van de 40 kleinste aandelen uit de S&P 500.

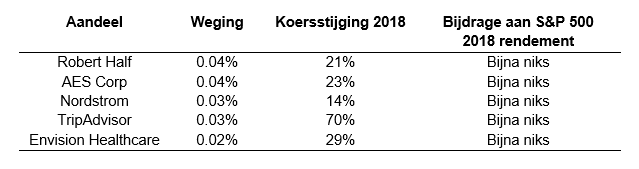

Geen indexbelegger die weet dat TripAdvisor met 70% is gestegen

Maar dat betekent niet dat de aandelen uit de lijst van de 40 kleinsten slecht presteren! Alleen hun koersstijgingen zetten geen zoden aan de dijk. Omdat ze niet hetzelfde gewicht hebben als die zes groten. Kijk nu maar eens naar deze tabel.

De index schiet er niks mee op dat TripAdvisor dit jaar met 70% is gestegen. Geen indexbelegger die het is opgevallen.

Er is ook ander bewijs dat de kleintjes het in 2018 best goed doen. We vinden het als we een aantal andere indices onder de loep nemen. Indices van kleinere aandelen om precies te zijn.

- S&P 500 (Large Caps) 4,5%

- Mid-Caps 5,7%

- Small-Caps 10,4%

- Micro-Caps 13,6%

Presteren aandelen beter dan de spaarrente?

Het rendement van de index wordt bepaald door slechts een handjevol aandelen. Geeft u dat een unheimisch gevoel? Dat hoeft niet. Want zo werkt de aandelenmarkt nu eenmaal. Zowel op de korte als de lange termijn. Hendrik Bessembinder weet er alles van.

Hij deed een onderzoek naar dit fenomeen met de titel: Do Stocks Outperform Treasury Bills? Het onderzoek liep van1926 tot en met 2015.

Dit waren enkele van zijn conclusies:

42,1% van alle aandelen presteerden redelijk tot goed. Zij versloegen de spaarrente gedurende de periode dat ze deel uit maakten van de index. De helft van de aandelen presteerde zeer slecht. Zij behaalden zelfs een negatief rendement gedurende hun verblijf in de index.

Slechts 86 aandelen, 0,33% van het totaal, presteerden waanzinnig goed. Zij namen meer dan 50% van de stijging van de index voor hun rekening. Maar dit betekent niet dat andere aandelen niet goed presteerden. Hun gewicht in de index was helaas te klein om echt impact te hebben.

De conclusie voor een belegger in een marktkapitalisatie-gewogen index is daarom simpel. Uw rendement is altijd afhankelijk van de aandelen met het zwaarste gewicht in de index.