Big is Beautiful

“Life is unfair but remember sometimes it is unfair in your favour.” – Peter Ustinov

Wist je dat de gemiddelde auteur tijdens zijn leven 3.000 boeken verkoopt? Maar er zijn uitzonderingen. J.K. Rowling, de schrijfster van de Harry Potter boeken, verkocht er tot op heden al 600 miljoen.

Dat is 200.000 keer zoveel als wat de gemiddelde auteur verkoopt.

En wist je dat de gemiddelde Amerikaan een vermogen heeft van ongeveer 200.000 dollar? Maar ook hier zijn uitzonderingen. Jeff Bezos heeft een goed gevulde portemonnee van ruim 184 miljard dollar.

Dat is maar liefst 920.000 keer het gemiddelde.

Het leven is oneerlijk. Maar concentratie is volstrekt normaal in de wereld waarin wij leven. Tenminste in de sociale aspecten ervan.

En dat vind je niet terug in de fysieke wereld. Waar natuurwetten de dienst uit maken.

Als de gemiddelde man een meter tachtig lang is, kun je zoeken wat je wil maar je vindt er geen een die twee keer zo lang is. Laat staan 920.000 keer zo lang.

Je ene klant is de andere niet

De Italiaanse econoom, Vilfredo Pareto, had al in de negentiende eeuw door dat concentratie de norm is. En geen uitzondering.

Hij constateerde dat 20 procent van alle Italianen 80 procent van alle grond bezaten. Uit zijn inzicht ontstond het Pareto principe, ofwel de 20-80 regel.

De 20-80 regel is een vuistregel en je moet de getallen niet te letterlijk nemen. Maar je kunt er wel grofweg van uitgaan dat:

- Ongeveer 20 procent van je klanten verantwoordelijk is voor 80 procent van je omzet.

- Ongeveer 20 procent van je collega’s 80 procent van het werk verzet.

- Ongeveer 20 procent van de bevolking aanspraak maakt op 80 procent van de zorgkosten.

Enzovoorts, enzovoorts.

Maar op de beurs vinden we concentratie ineens eng

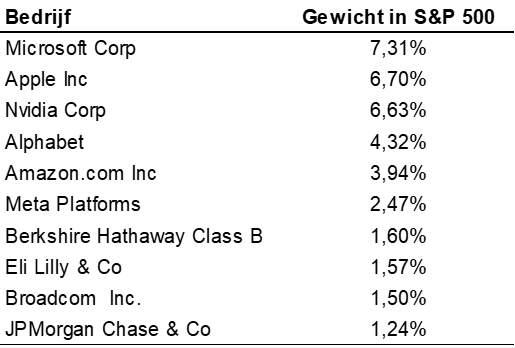

Want iedereen staart naar de grote tien bedrijven in de Verenigde Staten die ruim 37 procent van de S&P 500 index uitmaken.

Deze concentratie vinden we dan ongezond. En we vinden het een risico. Want wat als… de koersen van deze 10 aandelen instorten? En dan met name die van de bovenste zes. Want dat zijn de big tech bedrijven.

Dan daalt de beurs fors en krijgen we misschien wel een herhaling van het knappen van de internet zeepbel in 2000.

Als jij je zorgen maakt, zijn er drie dingen die belangrijk zijn om te weten.

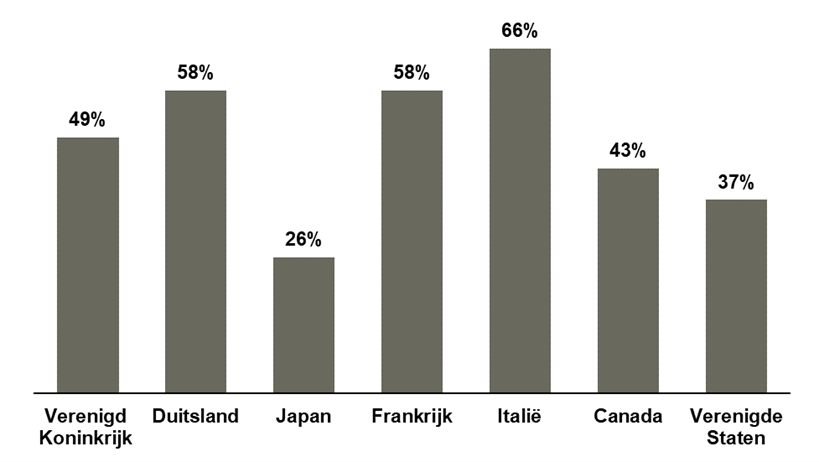

Ten eerste is de concentratie van de top tien in de Verenigde Staten helemaal niet zo opzienbarend. Je ziet hetzelfde ook op andere beurzen. Kijk maar eens naar de onderstaande grafiek.

Ook in China en Australië maken de top 10 respectievelijk 57 en 60 procent van de index uit. En in Zuid-Korea is alleen Samsung al 22 procent van de hele index.

En ook onze eigen AEX-index is geconcentreerd. Slechts vier aandelen, ASML, Shell, Unilever en RELX, nemen ruim de helft ervan voor hun rekening.

Ten tweede laat Hendrik Bessimbinderi zien dat van 1926 tot en met 2019 slechts 86 aandelen verantwoordelijk waren voor de helft van de totale winst van de Amerikaanse beurs. Dat was slechts 4 procent van alle aandelen.

Bijna 60 procent van alle aandelen wist uiteindelijk niet eens de spaarrente te verslaan.

Sommige aandelen presteren fantastisch op de korte termijn. Maar liepen daarna tegen de harde realiteit aan.

Succes trekt concurrenten aan.

En als je veel concurrentie hebt, dalen je winsten. Omdat je op prijs moet concurreren. En dan heb je maar een kleine buffer om een recessie, pandemie of een schuldencrisis te overleven.

De bedrijven die voor het leeuwendeel van de winsten op de beurs zorgen zijn dan ook bedrijven die een unieke concurrentiepositie bouwden. En die ook wisten te behouden.

Ten derde betoogt Michael Maubaussinii van Morgan Stanley dan ook dat de top 10 bedrijven in de Verenigde Staten een goede reden hebben om zo groot te zijn.

Van 2014 tot en met 2023 maakte de top 10 gemiddeld 19 procent uit van de S&P 500 index. Maar die top 10 zorgde wel voor 47 procent van de economische winst van de index.

Economische winst is een cijfer dat uitdrukt hoe goed een bedrijf in staat is om cold hard cash te verdienen op z’n investeringen.

Dus concentratie op de beurs is normaal en geen fout in het systeem. Ook op de beurs geldt:

The winner takes all.

Be careful what you wish for!

Michael Mauboussin maakt nog een belangrijk punt.

Sinds 1950 was het rendement van de S&P 500 index hoger als de concentratie in de index toenam dan wanneer de concentratie afnam.

2022 was hiervan een puik voorbeeld.

Van de top naar de bodem verloor de S&P 500 index in 2022 iets meer dan 25 procent van haar waarde. Maar de zes big tech aandelen verloren veel meer:

- Microsoft -36,3%

- Nvidia -61,8%

- Alphabet -40,3%

- META -73,6%

- Amazon -52,0%

- Apple -30,8%

Dat betekende dat de andere 494 aandelen in de index gemiddeld beter presteerden dan de index zelf. Maar dat was onvoldoende om een slecht beursjaar te voorkomen.

De grootste aandelen in de index zullen uiteindelijk in belang afnemen. Dat is in de geschiedenis wel vaker gebeurd.

Ooit was AT&T 13 procent van de index. Nu nog maar 0,3 procent. Ooit was General Motors 8 procent van de index. Maar in juni 2009 ging het bedrijf failliet. En ooit was IBM – Big Blue – 7 procent van de index. Op dit moment nog maar 0,35 procent.

Andere aandelen namen hun plek in en zullen dat in de toekomst blijven doen.

Nvidia is daarvan een goed voorbeeld.

Vijf jaar geleden behoorde het bedrijf niet eens tot de top 60 binnen de S&P 500 index. Drie jaar geleden kwam het voor het eerst de top 10 binnen met een gewicht van één procent. Op dit moment staat het bedrijf op de derde plek met een gewicht van 6,6 procent. En is het in een nek aan nek gevecht verwikkeld met Apple en Microsoft voor de eerste plaats.

–

- Wealth Creation in the U.S. Public Stock Markets 1926 to 2019, Hendrik Bessembinder, W.P. Carey School of Business, Febuary 13, 2020

- Stock Market Concentration. How much is too much? Morgan Stanley Investment Management, June 4, 2024