Voor wat het waard is

“There’s something happening here, but what it is ain’t exactly clear”

– ‘For what it’s worth’, Buffalo Springfield –

Ik zit met een paar vrienden in de kroeg te praten over hun beleggingen. Bert vindt Bitcoin momenteel erg goedkoop. Ernst is daarentegen wat minder optimistisch en vindt het nog best duur.

Of het nou over crypto’s gaat of over andere beleggingen, wat de juiste prijs is verschilt per persoon. De één kan een investering waardevol vinden en de ander vindt het misschien minder waardevol.

Hoe vogel je dan precies uit wat de prijs van iets is?

Op de beurs wordt dit bepaald door vraag en aanbod. Oftewel de prijs waarvoor Ernst wil verkopen en Bert wil kopen.

Maar wat nu als je je investering niet op de beurs kunt verhandelen? Hoe weet je dan wat het waard is?

Daar kom ik zo op terug, maar laten we eerst kijken naar recente ontwikkelingen op de beurs.

Hoe maak je een bekende econoom boos?

De aandelenbeurzen zijn vorig jaar fors gedaald.

Zoals je weet, daalde de S&P 500 index van top naar bodem 25 procent en technologie index NASDAQ verloor zelfs 35 procent van haar waarde.

We maakten het afgelopen jaar dan ook nogal wat mee. Een oorlog in Oekraïne, hoge inflatiecijfers, hoge energieprijzen en stijgende rentes.

Tegelijkertijd zien we iets anders opmerkelijks.

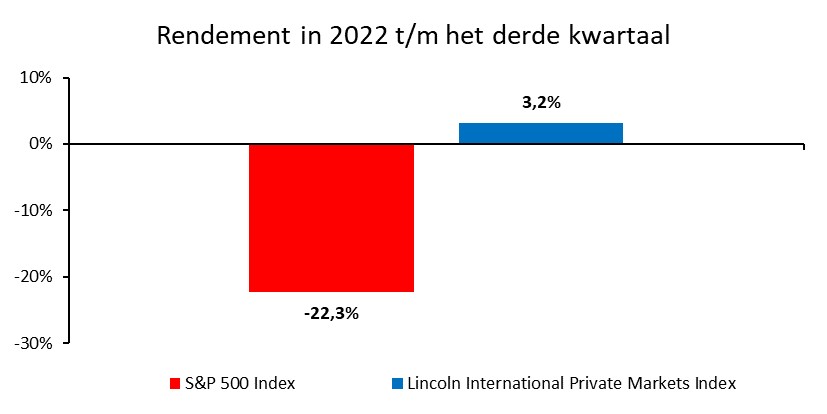

De waarderingen van niet-beursgenoteerde aandelen (private equity) zijn nagenoeg onveranderd!

Onderstaande grafiek geeft de rendementen van de S&P 500 ten opzichte van de Lincoln International Private Markets Index weer tot en met 30 september van afgelopen jaar1.

Econoom El-Erian maakt zich hier druk over. Hij zegt dat private equity managers hun bedrijven ook moeten afwaarderen2.

Want private equity bedrijven hebben toch dezelfde uitdagingen als bedrijven op de beurs?!

Waarom gebeurt dit dan niet?

Hoe plak je een waarde op een bedrijf dat je niet kunt verhandelen?

Voor de bedrijven in de portefeuilles van private equity managers, bestaat er geen beurs waar prijzen iedere minuut via vraag en aanbod op je beeldscherm verschijnen.

Om toch een tussentijdse waarde te berekenen, kunnen accountants drie verschillende methodes toepassen3.

Ten eerste kunnen zij de waarde van een vergelijkbaar bedrijf, dat wel op de beurs staat, als maatstaf nemen.

Ten tweede kunnen zij de aankoopwaardering aanhouden. Stel je koopt een bedrijf tegen tien keer de winst. Als het goed is stijgt de winst over tijd. De accountant houdt dan de waardering van tien keer vast en vermenigvuldigt dit met de meest recente winstcijfers.

Ten derde kan de accountant een waarde berekenen door de toekomstige kasstromen van het bedrijf contant te maken. Honderd euro over tien jaar is minder waard dan honderd euro vandaag. De kasstromen worden naar vandaag toegerekend om de waarde van het bedrijf te bepalen.

Alleen bij de eerste methode zullen private equity investeringen volledig en op korte termijn meebewegen met de beurskoersen. Bij de tweede en derde methode niet of in elk geval een stuk minder.

De accountant heeft binnen de richtlijnen redelijk wat vrijheid in welke methode hij toepast. Daarom zie je op de korte- en middellange termijn vaak verschillen in waardering tussen private equity en beursgenoteerde bedrijven.

Keurt de slager zijn eigen vlees?

Ondanks dat er waarderingsrichtlijnen zijn in private equity, zijn accountants afhankelijk van de data die de private equity manager hen aanlevert.

Daarom keurt de slager toch een beetje zijn eigen vlees.

Is dit een probleem?

Nee, dit is niet erg, zolang hij de waarderingen maar conservatief genoeg inschat en niet kunstmatig hoog houdt.

Dit laatste kan leiden tot rendementen die er eigenlijk niet zijn en dat wil je niet.

Private equity managers verkopen hun bedrijven vaak voor hogere waarderingen dan waarvoor zij in de boeken staan 4. We noemen dit de ‘multiple bump’ bij de verkoop.

En deze multiple bump laat meestal zien dat de waarderingen niet kunstmatig te hoog zijn.

Deze slager keurt weliswaar z’n eigen vlees, maar heeft er dus alle belang bij om de waardering goed in te schatten.

Heeft de Amerikaanse Johan Cruijf nog goede raad voor ons?

Bij IBS kijken we natuurlijk kritisch naar de waarderingen van private equity bedrijven.

Wij denken dat in het algemeen private equity managers hun bedrijven behoorlijk goed kunnen waarderen.

De ‘proof is in the pudding’ is natuurlijk het gerealiseerde rendement aan het eind van de looptijd van het private equity fonds. Als alle bedrijven daadwerkelijk verkocht zijn.

Private equity managers hebben daarom tijd en vertrouwen nodig van hun investeerders, om de hoge rendementen te kunnen behalen waar zij om bekend staan.

Heeft de beroemde Amerikaanse honkbalcoach Yogi Berra toch weer gelijk:

“It ain’t over ‘til it’s over…”

—

[1] Bloomberg & Lincoln International Private Markets Index

[2] ‘Private equity cannot avoid the reckoning in markets’ – Mohamed El-Erian, Finanial Times, 20 mei 2022

[3] International Private Equity and Venture Capital Valuation Guidelines

[4] Corporate Finance Institute – Valuation & transaction-multiples