Blijf ook nu optimistisch!

“You get recessions, you have stock market declines. If you don’t understand that’s going to happen, then you’re not ready, you won’t do well in the markets.”

– Peter Lynch

Bah, wat is dit een vervelend beleggingsjaar!

Aandelenkoersen dalen, de rente stijgt en de inflatie is hoog. Stop deze drie ingrediënten in een mixer en je wordt gelijk pessimistisch.

Maar geef je hier niet aan over. Betere tijden zijn op komst. Want…

Waarom stijgt de beurs op de lange termijn ook alweer?

Omdat de bedrijfswinsten stijgen. En die bedrijfswinsten stijgen doordat we nieuwe technologieën ontwikkelen en steeds beter worden in de dingen die we doen – we worden productiever. En de inflatie? De meeste bedrijven berekenen die hogere prijzen gewoon door aan ons – de consument.

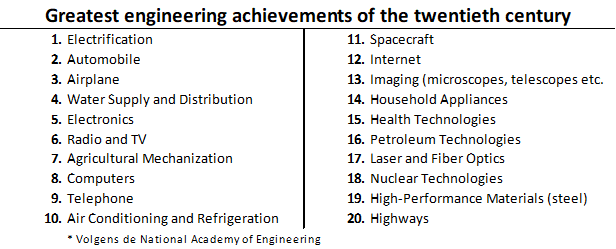

Maar terug naar die productiviteit. Volgens de National Academy of Engineering zijn dit de 20 belangrijkste uitvindingen van de Twintigste Eeuw:

Deze uitvindingen hebben een gigantische invloed gehad op ons persoonlijke leven, de economie en… de bedrijfswinsten.

En zouden we nu plotseling niets nieuws meer uitvinden. Dat lijkt me stug. We mogen niet dezelfde fout maken als Charles Duell, hoofd van het Amerikaanse patentbureau. Hij zei in 1889:

“Everything that can be invented has been invented.”

In 1927 verdienden de bedrijven in de S&P 500 bij elkaar opgeteld $1,11 per aandeel. Hiervan werd 77 cent uitbetaald als dividend.

Aan het eind van 2021 waren die winsten gestegen tot $197,87 per aandeel en kregen beleggers $60,40 uitbetaald als dividend.

Stijgingen dus van gemiddeld 5,7 procent en 4,8 procent per jaar.

Als aandelenbelegger profiteer je daarom van die innovatie, de investeringen en de groei.

Kijk maar eens naar Apple. In 2014 draaide Apple een omzet van 182 miljard dollar en behaalde het een netto winst van 39,5 miljard dollar. In 2021 was de omzet van Apple gegroeid naar 386 miljard dollar en de winst naar 94,7 miljard dollar. En in de tussentijd betaalde Apple haar aandeelhouders ook nog eens 103 miljard dollar aan dividend.

Duizelingwekkende cijfers!

Maar je kan er ook anders naar kijken. In 1982 was de waarde van de hele Amerikaanse beurs 1,2 biljoen dollar. Het aandeel Apple is op dit moment in z’n eentje al 2,1 biljoen dollar waard – en hierin heb ik de recente koersdaling van 28 procent verwerkt!

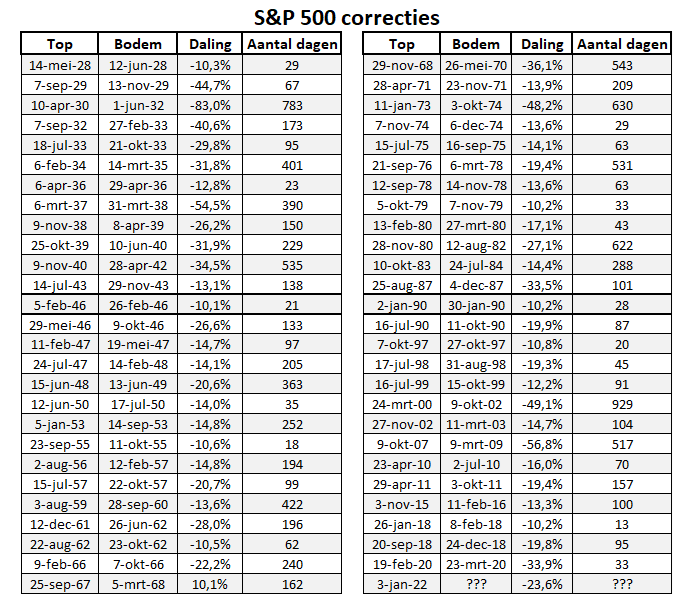

Dus aandelen zijn in het verleden een aantrekkelijke belegging geweest. Sinds 1928 hebben beleggers ongeveer 10 procent per jaar verdiend op hun aandelenportefeuilles

Maar dat rendement kregen ze niet zonder slag of stoot. Kijk maar eens naar de pijn die ze onderweg hebben geleden:

- 53 correcties van 10 procent of meer. Houd daar dus eens per twee jaar rekening mee.

- 22 correcties van 20 procent of meer – inclusief de huidige. Schrik dus niet als er zo een elke 4 jaar voorbijkomt. En…

- 13 correcties 30 procent of meer. Vervelend… maar zo’n crash komt dus gemiddeld eens per zeven jaar voor.

Het is wat het is.

Maar je vraagt je misschien af waarom de beurs zo af en toe daalt? Zoals nu.

Maar eerst…

Waarom daalt de beurs niet?

Want je denkt misschien dat als de beurs fors daalt dat veel beleggers uit hun aandelen stappen en eens rustig gaan zitten afwachten tot de storm gaat liggen.

Maar dat kan helemaal niet!

Voor iedere verkoper is er een koper. It takes two to tango.

Jij en ik kunnen besluiten om onze aandelen te verkopen. Maar niet iedereen kan dat. Want de enige reden dat jij en ik onze aandelen kunnen verkopen, is dat er een andere belegger is die deze aandelen van ons koopt.

Verkochte aandelen liggen niet ergens een tijdje op de plank totdat we besluiten om ze terug te kopen. Elk aandeel is op elk moment in het bezit van een belegger.

Altijd!

Maar als de koersen zo hard dalen, betekent dat dan dat particuliere beleggers hun aandelen in paniek verkopen en dat professionele beleggers hiervan profiteren?

Het is eerder andersom.

Vanguard, één van de grootste vermogensbeheerders op aarde, liet in een onderzoek zien dat slechts 2 procent van hun klanten tijdens de financiële crisis van 2008 en de coronacrash van 2020 iets in hun portefeuilles veranderden. 98 procent van hun klanten deed – terecht – helemaal niets.

Maar op 15 mei las ik in de Financial Times:

“Hedge funds scale back bets on US stocks as losses surge”

Veel hedge funds beleggen met geleend geld in aandelen. Dat werkt hartstikke goed als de koersen stijgen. Als de koersen dalen niet. Want dan loop je het risico dat je gedwongen moet verkopen.

Dat is precies wat er op dit moment gebeurt.

Bovendien hoeven beleggers helemaal niet zoveel aandelen te verkopen om de koersen fors te laten dalen.

De koers van een aandeel is het resultaat van de laatste transactie. Of die transactie nu de verkoop van één enkel aandeeltje of 100.000 aandelen betreft.

De koers van Microsoft is op dit ogenblik $ 247. Daarmee is het bedrijf Microsoft op de beurs ongeveer 1,9 biljoen dollar waard. Stel nu eens dat je neef Jan morgen tien aandelen Microsoft verkoopt. En dat zijn verkoop de enige transactie van de dag is. En stel nu ook eens dat de koper van Jan’s aandelen geen zin heeft om meer dan $198 voor die tien aandeeltjes te betalen.

Dan zorgt die piepkleine verkoop van Jan ervoor dat de koers van het aandeel Microsoft die dag met 20 procent daalt. Maar ook dat Microsoft op dat moment maar liefst 380 miljard dollar aan beurswaarde verliest.

Bedankt Jan!

Maar waarom daalt de beurs wel?

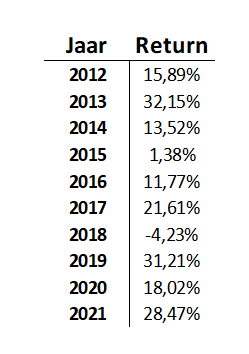

Sinds 1928 heeft een belegging in de S&P 500 beleggers een gemiddeld jaarlijks rendement van 10 procent opgeleverd .

Als ik je begin 2012 had gezegd dat je de komende tien jaar jaarlijks 10 procent zou verdienen op je portefeuille, had je waarschijnlijk tevreden geknord.

In werkelijkheid kreeg je gemiddeld 16,4 procent per jaar. Kijk maar:

En als je tien jaar lang veel meer rendement krijgt dan het langetermijngemiddelde, mag je niet raar opkijken als je eens tegen een fikse correctie oploopt. De hoge inflatie, de oorlog in Oekraïne en de stijgende renteverwachtingen zijn hiervan de oorzaak.

De hoge inflatie en de stijgende rentes zorgen ervoor dat de kasstromen van het bedrijfsleven minder waard worden. Als je net zo bent als ik, krijg je liever vandaag een briefje van 100 euro dan over tien jaar. De inflatie zorgt ervoor dat je over tien jaar voor diezelfde 100 euro minder kunt kopen.

Dus als de inflatie 2 procent is, is die 100 euro die je over tien jaar krijgt op dit moment maar 82 euro waard. Een inflatie van 5 procent zorgt ervoor dat dat toekomstige honderd eurobiljet vandaag maar 61 euro waard is.

Dus de reden dat de beurs daalt is eigenlijk heel simpel. Beleggers willen nu simpelweg minder betalen voor dezelfde winsten dan een half jaartje geleden.

Dat is alles.

Waarom zijn we dan toch zo chagrijnig als de beurs daalt.

Tijdens zijn speech over de psychology of human misjudgment, vertelt Charlie Munger een verhaal over zijn hond. Het is een goed opgevoede lobbes die geen vlieg kwaad doet.

Tenzij…

Het beest denkt dat iemand z’n eten wil afpakken. Dan wordt die vriendelijke lobbes ineens een chagrijnig bijtgraag monster. En daar kan het arme beest helemaal niks aan doen.

En beleggers reageren net als de hond van Charlie Munger. De afgelopen tien jaar hebben we een rendement gehaald van 16,4 procent per jaar. Terwijl we donders goed weten dat we op de lange termijn ‘maar’ 10 procent per jaar mogen verwachten. Maar stiekem… heel stiekem hadden we het verschil natuurlijk al lang in onze mentale broekzak gepropt.

Geen wonder dat we chagrijnig worden als de beurs een stukje daarvan weer van ons afpakt.