Veroorzaken paraplu’s regen?

“If you take care of important things, the urgent things don’t show up as often. The opposite is never true.” – Seth Godin

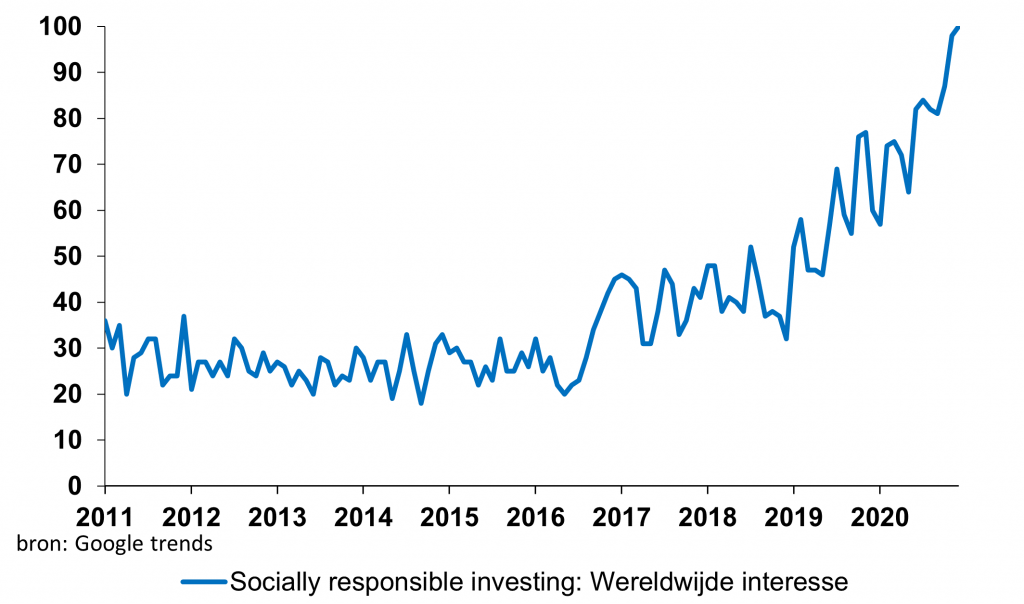

Duurzaam beleggen is in. De meeste beleggers zeggen het te willen. De onderstaande snapshot van Google Trends laat zien dat de belangstelling ervoor wereldwijd enorm is toegenomen.

De interesse is zelfs nog nooit zo groot geweest.

Maar duurzaam beleggen in beursgenoteerde aandelen is moeilijker dan je denkt. In dit verslag bespreken we een aantal dilemma’s van duurzaam beleggen en vertellen wij je hoe IBS duurzaam belegt.

Investeer je of beleg je in wapens?

Op 26 februari lazen wij in het FD de volgende quotei:

“Ook investeren de pensioenfondsen in onder meer drank, gokkasten en fastfood. Zo investeert de Stichting Pensioenfonds Huisartsen (SPH) premiegeld in bedrijven als General Electric en Leonardo, die de luchtmacht van onder meer Saoedi-Arabië als klant heeft. Dat land maakte zich de afgelopen jaren schuldig aan bombardementen op ziekenhuizen in Jemen.”

Doordat zij het woordje investeren gebruikt, suggereert het FD dat deze pensioenfondsen geld geven aan bedrijven die alcoholische dranken, gokkasten, wapens en fastfood produceren.

Dat klopt niet.

Want die pensioenfondsen beleggen in de aandelen van die bedrijven.

Als je geld investeert, stop je je geld direct in het bedrijf. Dat doe je als je je geld bijvoorbeeld in een venture capital fonds stopt. Zo’n fonds verstrekt jouw geld direct aan startende bedrijven die dat geld nodig hebben om te kunnen groeien.

Je investeert ook als je meedoet aan een crowdfunding ronde of als je geld stopt in een bedrijf dat nieuwe aandelen uitgeeft, zoals Tesla deed in 2020. Tesla gaf vorig jaar voor ruim 12 miljard dollar aan nieuwe aandelen uit. Als je die aandelen in 2020 kocht, mag je jezelf een investeerder noemen.

Anders ben je een belegger.

Want als je op de beurs aandelen van tabaksfabrikant Altria koopt, komt je geld terecht bij de verkoper van die aandelen. Het bedrijf Altria profiteert niet van jouw aankoop. Sterker nog, het interesseert Altria geen sikkepit wie de aandelen bezit.

En als je als duurzame belegger je aandelen Altria verkoopt, zal het bedrijf er geen sigaret minder door verkopen. Want Altria heeft niet ineens minder geld in kas waardoor het minder sigaretten kan produceren.

Jij en ik kunnen besluiten om onze aandelen Altria te verkopen, maar niet alle beleggers kunnen dat omdat voor iedere verkoper er een koper moet zijn. Per definitie!

“It takes two to tango!”

Uitsluiten of toch maar beleggen?

Als pensioenfondsen besluiten om bedrijven als Altria, bekend van het Marlboro sigarettenmerk, en Exxon te verkopen, komen die aandelen in handen van kleinere beleggers die zich niets van duurzaamheid aantrekken. De kans is zelfs groot dat het rendement van die kleinere beleggers stijgt.

Waarom?

De verkopen van de pensioenfondsen tasten de winstgevendheid van deze bedrijven niet aan. Maar ze kunnen er wel voor zorgen dat de beurskoersen van deze bedrijven dalen. En dat vinden die niet-duurzame beleggers prima!

Exxon betaalt op dit moment $3,48 per aandeel aan dividend. De meest recente beurskoers van het bedrijf is $55,22. Dat is een dividendrendement van 6,3 procent (3,48/55,22). Stel nu eens dat alle pensioenfondsen besluiten het aandeel te verkopen. En dat daardoor de koers halveert. Dan verdubbelt het dividendrendement naar 12,6 procent.

Niet slecht als je dat als niet-duurzame belegger vergelijkt met een negatief rendement op je spaarrekening!

Dus wat is nu beter voor de wereld?

Dat de aandelen van bedrijven als Exxon en Altria in handen zijn van beleggers die lak hebben aan duurzaamheid of dat ze in handen zijn van grote institutionele beleggers die invloed kunnen uitoefenen op het beleid van deze bedrijven?

Verlaagt duurzaam beleggen het risico van de portefeuille?

Paul Polman, de oud-topman van Unilever vindt van wel. Hij zei ooit iets in de trant van:

“Duurzaam beleggen is het beheersen van toekomstige financiële risico’s.”

En daarmee bedoelt hij waarschijnlijk dat je veel geld kunt verliezen als je belegt in aandelen van niet-duurzame bedrijven. Je kunt dan op twee manieren geld verliezen.

Ten eerste kan een niet-duurzaam bedrijf ingehaald worden door duurzame rivalen waardoor het zelfs failliet kan gaan. En ten tweede kunnen duurzamere concurrenten ervoor zorgen dat bedrijven enorme kosten moeten maken om aan te haken. Dit kan ertoe leiden dat hun aandelen fors in waarde dalen of, in het gunstigste geval, achterblijven bij de index.

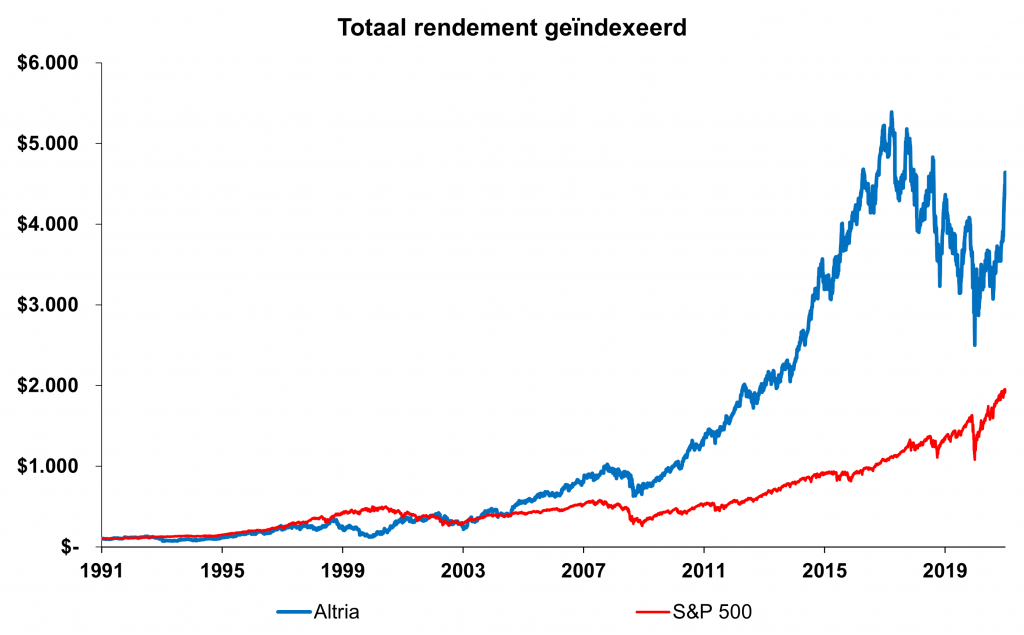

Maar niet-duurzame bedrijven kunnen wel degelijk floreren ondanks de beperkingen die ze soms onder ogen zien. In 1971 was Singapore het eerste land dat de tabaksfabrikanten een reclameverbod oplegde. Andere landen volgden al snel.

Maar vinden die tabaksfabrikanten dat erg?

Niet echt. Want nu hoeven ze zich geen zorgen te maken om concurrentie. Want hoe wil je een nieuw sigarettenmerk introduceren als je er geen reclame voor mag maken? Dankzij de regels van de overheden hebben de bestaande tabaksfabrikanten nu een monopoliepositie. En omdat al hun klanten verslaafd zijn, hebben ze een hele stabiele omzet. Of er nu een coronapandemie is of niet.

De aandelenkoers van Altria versloeg in de afgelopen 30 jaar de S&P 500 index dan ook met een ruime marge.

Verhoogt duurzaam beleggen je rendement?

Laat me je een vraag stellen. In 2020 steeg de koers van de aandelen Booking.com met ruim acht procent. En de koers van de aandelen Delta Airlines daalde met ruim 31 procent. Booking stoot veel minder CO2 uit dan Delta Airlines. In haar meest recente Sustainability Report meldt het bedrijf trotsii:

“In 2020, Booking Holdings achieved its most ambitious goal to date: becoming carbon neutral.”

Betekent dit dat Booking duurzamer is dan Delta Airlines en dat je daarom beloond wordt met een hoger rendement?

Maar dankzij Booking pakken we met z’n allen het vliegtuig om naar onze vakantiebestemming in het buitenland te gaan. En de CO2 uitstoot daarvan krijgen de luchtvaartmaatschappijen op hun bord.

De aandelen van Booking presteren beter omdat het simpelweg een betere business heeft dan Delta Airlines. Alle business van Booking is digitaal. En de luchtvaartmaatschappijen moeten enorme bedragen investeren om vliegtuigen aan te schaffen. En bij een vol vliegtuig zorgen de laatste vijf passagiers voor het beetje winst wat de luchtvaartmaatschappij maakt.

De aandelen Booking presteren dan niet beter dan die van luchtvaartmaatschappijen omdat het bedrijf duurzamer is.

De claim dat duurzame aandelen beter presteren dan niet-duurzame aandelen moeten we met een korreltje zout nemen. Het lijkt een beetje op de volgende redenering:

Goh, als het regent, zie ik veel mensen met een paraplu op straat. Dus ik denk dat paraplu’s regen veroorzaken.

Morningstar concludeert in een recent artikeliii dan ook dat duurzame aandelenfondsen in 2020 een overweging hadden in technologie aandelen. En die hoge weging in technologie aandelen zorgde voor de goede performance. Niet de duurzaamheid.

Het is een strijd tussen bits en atomen.

Technologiebedrijven maken niets, ze produceren bits. Een staalbedrijf of een olieproducent produceert atomen. En het verbranden van atomen warmt de aarde op. Technologiebedrijven hebben gemiddeld minder mensen in dienst dan bedrijven die iets tastbaars produceren. En hun werknemers worden over het algemeen ook beter betaald. Daardoor komen arbeidsconflicten of slechte werkomstandigheden bij technologiebedrijven minder voor. Ook verbruiken ze minder water en hoeven ze hun producten (de bits) ook niet te recyclen.

Presteren duurzame aandelen beter dan niet-duurzame aandelen? Misschien. Maar op dit moment kunnen we dat simpelweg niet bewijzen.

Hoe probeert IBS zo duurzaam mogelijk te beleggen?

Zoals wij in het begin van dit artikel uitleggen, maakt het uitsluiten van niet-duurzame bedrijven de wereld niet beter. Dan zijn de aandelen van die bedrijven simpelweg in handen van beleggers die het niks kan schelen.

Toch kiest IBS er wel degelijk voor om bedrijven uit te sluiten vanwege het businessmodel. Daar hebben we twee redenen voor.

Ten eerste willen wij ons niet associëren met bedrijven die het milieu niet serieus nemen of zich asociaal opstellen.

Ten tweede stellen wij onszelf de volgende vraag: Kan dit bedrijf een bijdrage leveren aan een duurzamere wereld?

Voor sommige bedrijven luidt het antwoord op onze vraag: NEE!

Tabak is een goed voorbeeld. De wereld kan in de toekomst best zonder sigaretten. Dus wij zien het punt niet om tabaksproducenten te vragen om gezondere sigaretten te maken. Diezelfde mening hebben wij over casino’s, wapens en steenkolen. Ook sluiten we bedrijven die zich schuldig maken aan kinderarbeid, fraude en schendingen van de mensenrechten bij IBS rücksichtslos uit.

Dat betekent dat we best kunnen en willen beleggen in bedrijven die bijvoorbeeld op dit moment bekend staan als vervuilend.

Zij zijn een belangrijke sleutel naar een duurzamere toekomst.

Een voorbeeld in onze portefeuille is het Zwitserse bedrijf Sika. Het is één van ’s werelds grootste producenten van cement en bouwchemicaliën.

De wereldwijde productie van cement is elk jaar goed voor bijna 10 procent van de totale CO2 uitstoot.

Maar cement, beton en bouwchemicaliën zijn nodig om efficiënt te bouwen en goed te kunnen isoleren. De maatschappij kan niet zonder deze producten. Dus blijft er maar een oplossing voor Sika over: Innoveren en verduurzamen!

En dat doet Sika.

Sika heeft zichzelf voor 2023 tot doel gesteld omiv:

- Haar CO2 uitstoot per ton verkocht product met 12 procent te verlagen vergeleken met 2019,

- haar water- en energieverbruik met 15 procent te verlagen per ton verkocht product, en

- haar recycling ten opzichte van 2019 met 25 procent te verhogen.

In 2050 wil Sika CO2 neutraal zijn. Het bedrijf stoot nu jaarlijks meer dan 224 duizend ton CO2 uit. Als dit naar nul gaat, betekent dit een enorme winst voor het milieu.

En ons beleggingsteam ziet daarop toe. Want wij willen niet dat Sika op dit gebied geen vooruitgang boekt. Want dat betekent dat ze ingehaald kunnen worden door concurrenten die wel hun CO2 uitstoot verlagen. En op die manier nemen wij het advies van Paul Polman serieus.

Bovendien zullen wij de bedrijven waarin wij beleggen actief engagen. We stellen ze kritische vragen over hoe de bedrijven zich opstellen naar hun belanghebbenden:

- De aandeelhouders

- De werknemers

- De leveranciers

- De klanten

- De natuur

- De gemeenschap waarin zij zakendoen

- De overheid

Want ons verzoek aan de bedrijven waarin we beleggen is: Geef alsjeblieft de voorkeur aan de lange termijn boven zoveel mogelijk winst op de korte termijn. Zo bouwen we aan een zo goed mogelijke wereld voor iedereen.

En ja wij weten het.

IBS is klein en sommige van de bedrijven waarin wij beleggen zijn heeeeel groot.

Waarom zouden ze naar ons luisteren?

Wij maken ons geen illusies maar we adviseren je nog even te kijken naar de Google Trends grafiek aan het begin van dit duurzame verslag.

Footnotes:

- i ‘Pensioenfondsen artsen beleggen deels in wapens’, FD, 26 februari 2021

- ii 2020 Sustainability Report, Booking Holdings

- iii Was Tesla Key to ESG Outperformance Last Year?, Morningstar, Jan 26 2021

- iv Sika.com, ESG – Key Performance Indicators for Sustainable Reporting