Beleg in kwalitatief goede ondernemingen

De wereldeconomie is tot stilstand gekomen. Maar als we de coronacrisis achter ons laten, zal ze ook weer snel opstarten. De fiscale en monetaire overheden zullen enorme sommen geld uit het niets creëren om dat herstel mogelijk te maken. De Moderne Monetaire Theorie (MMT) is geen theorie meer, maar het is inmiddels de praktijk. Ik schreef vorig jaar al een uitgebreid blog over MMT.

In de tussentijd probeert de beurs de negatieve invloed van deze crisis op de verschillende ondernemingen in te schatten. De kans is aanzienlijk dat de beurs hierin overdrijft.

We doen aan social distancing, maar ook aan psychological distancing

Iedere keer wanneer we een keuze maken, creëren we scenario’s in ons hoofd. Wat gebeurt er als we voor het ene alternatief kiezen, en wat als we voor het andere alternatief kiezen. We vergelijken de uitkomsten en kiezen het alternatief dat ons het meest aanstaat.

Hartstikke rationeel allemaal.

Maar er ligt een gevaar op de loer. Wij worden beïnvloed door ‘psychological distancing’: onze hersenen beoordelen niet hoe ver iets fysiek van ons verwijderd is, maar hoe ver het voelt. Dat doen ze als we bijvoorbeeld zeggen dat iets nu toch wel ‘dichtbij’ komt.

Iets dat voor ons gevoel ver weg is, wordt kleiner dan iets dat dichtbij voelt.

Denk maar eens aan een schilderij. Alle penceelstreken zijn even ver verwijderd van onze ogen. Hoe laat een schilder ons dan toch zien wat dichtbij en wat veraf is? Dat doet hij door de boom op de achtergrond kleiner en minder gedetailleerd te maken dan de persoon op de voorgrond.

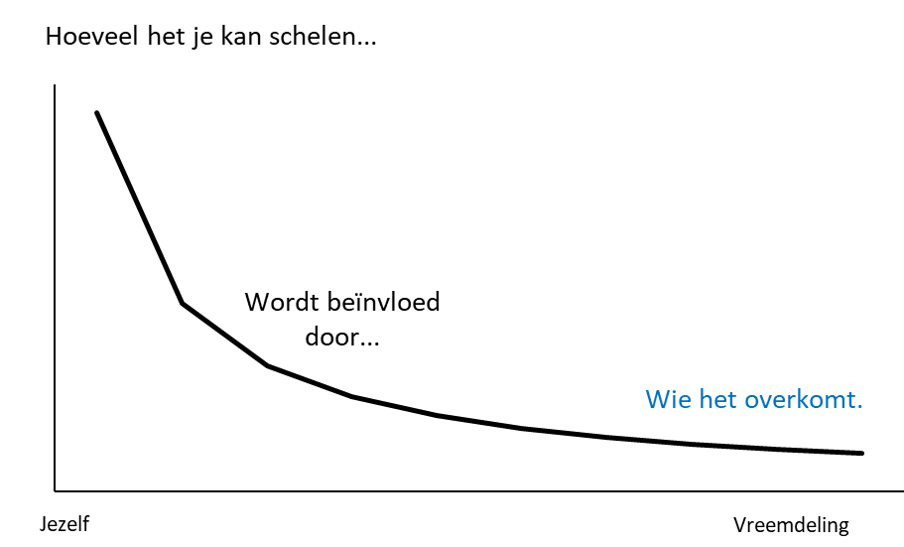

Zo gaat het ook met onze ideeën. Als iets nog 20 jaar duurt, besteden we er nauwelijks aandacht aan. Daarom is het ook zo moeilijk om te sparen. Onze neiging om dingen die niet dichtbij voelen, kleiner te maken heet verdisconteren of present bias.

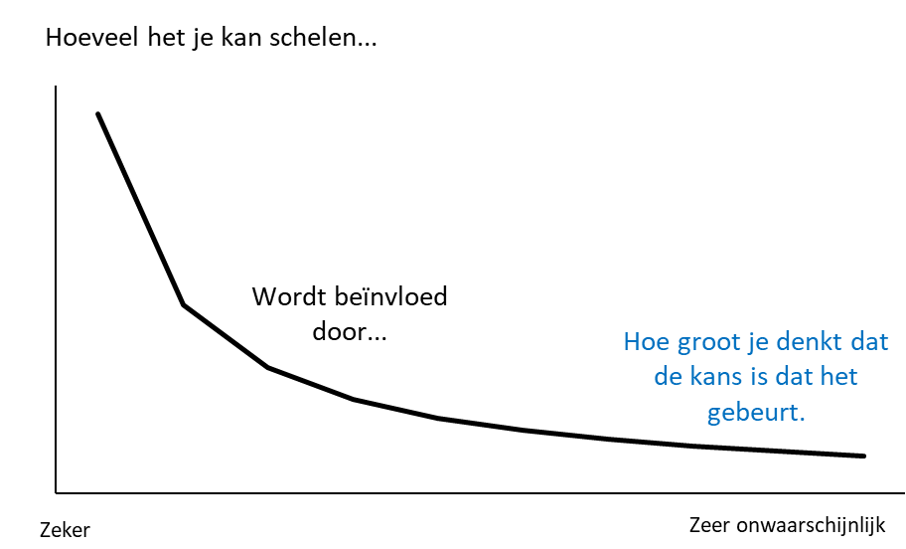

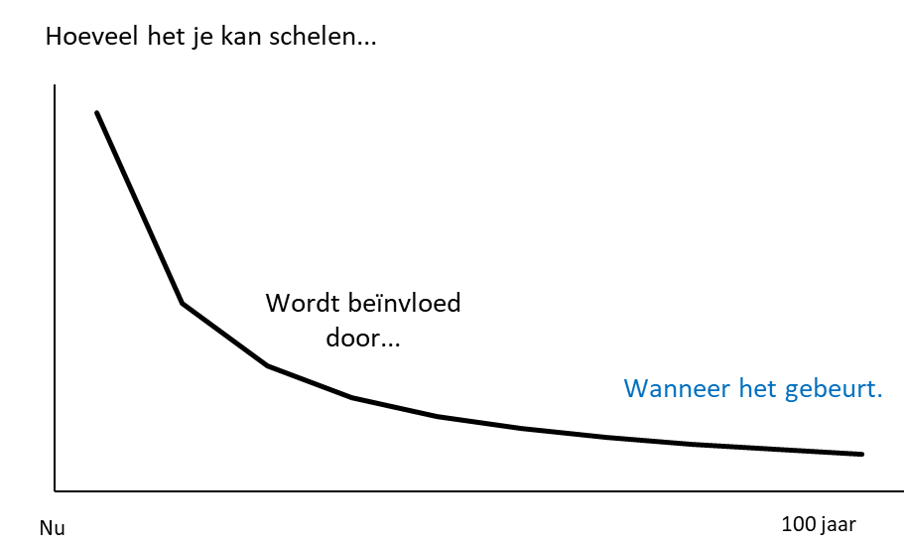

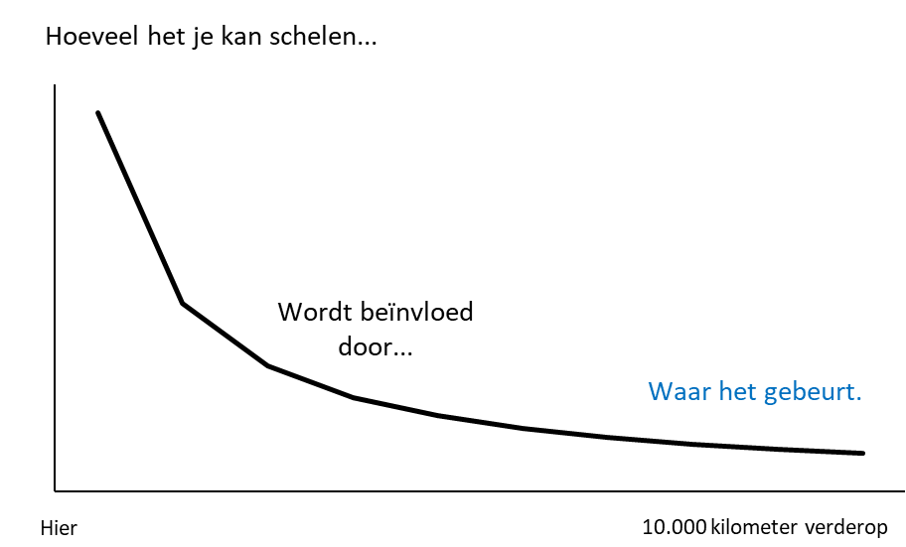

We verdisconteren op basis van vier criteria[i]:

- Hoe groot de kans is dat het gebeurt.

Nog maar een paar weken geleden achtten we de kans op een pandemie niet zo groot. Ondanks de waarschuwingen van de virologen, kwam die boodschap niet echt binnen bij ons. Nu wel!

- Hoe lang het nog duurt.

“Wie dan leeft, wie dan zorgt,” is nog steeds het mantra van veel mensen die de opwarming van de aarde niet serieus nemen.

- Waar het gebeurt.

We maakten ons niet druk over de ebola-uitbraak van 2014. Dat was een probleem van landen als Liberia, Guinee en Sierra Leone. Daar gaan we toch niet op vakantie.

- Wie het overkomt.

Mensen die niet in aandelen beleggen, maken zich op dit moment geen zorgen over de beurskoersen.

We verdisconteren de waarde van geld ook.

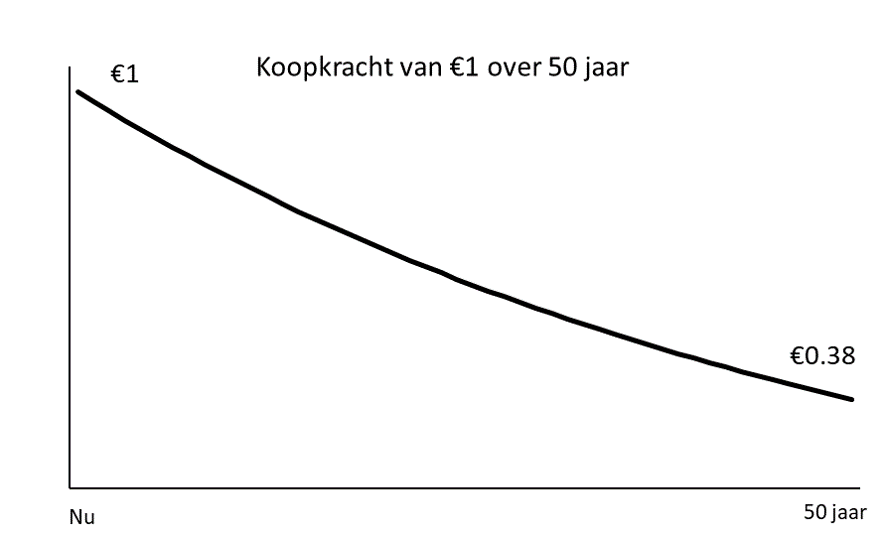

Als we de keuze hebben, krijgen we liever op dit moment een euro dan over een jaar. Waarom? Omdat we met de euro die we over een jaar krijgen minder kunnen kopen. Vanwege de inflatie. Als de inflatie jaarlijkse met twee procent stijgt, heeft een euro over 50 jaar dezelfde koopkracht als 38 eurocent nu. De tabel laat dit zien.

En dit geldt ook voor de waarde van aandelen.

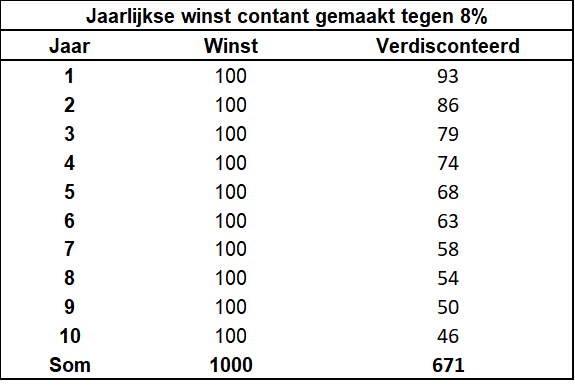

De intrinsieke waarde van een onderneming is gelijk aan de contante waarde van de toekomstige kasstromen. Welke verdiensten kan de onderneming in de toekomst genereren en tegen welke rente maken we die toekomstige verdiensten contant?

Laten we eens een voorbeeld onder de loep nemen van een onderneming die tien jaar lang elk jaar 100 euro verdient. Wat is die totale som van 1.000 euro nu waard? Die toekomstige winsten maken we contant tegen acht procent. Waarom acht procent? Omdat we elk jaar verwachten ongeveer acht procent te verdienen op onze aandelen.

De onderstaande tabel laat zien hoe dat eruit ziet.

De coronacrisis zet ons aan tot hyperbolisch verdisconteren

Tijdens de coronacrisis hebben veel beleggers de neiging om te verkopen. De stress van de beursdaling zorgt ervoor dat hun tijdshorizon korter wordt. Zij wegen het nu zwaarder dan de toekomst. Want een pandemie is niet meer een voorspelling, maar de realiteit. En het coronavirus bedreigt nu niet alleen mensen in een ver land, maar ook ons. De economie wordt ernstig beschadigd. Bovendien kunnen we niet inschatten hoe groot die schade zal zijn.

En omdat een verlies vervelender aanvoelt dan dat een winst van dezelfde omvang fijn is, verkopen ze. Om de pijn te stoppen.

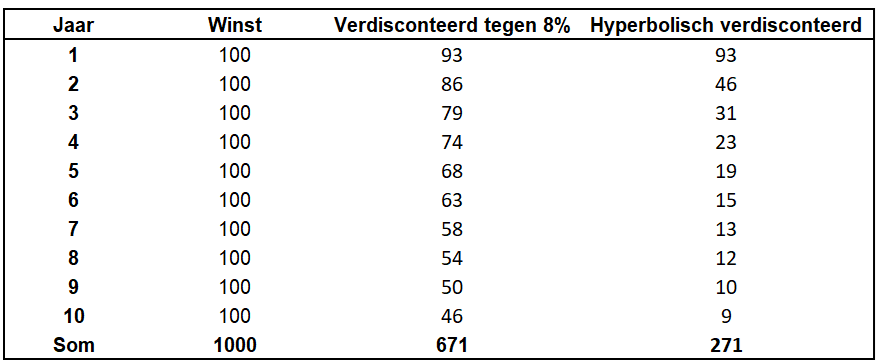

Dit zorgt voor goede langetermijnmogelijkheden voor beleggers die hun zenuwen in bedwang kunnen houden. Waarom? Omdat de verkopers ervoor zorgen dat de winsten van een bedrijf niet meer lineair verdisconteerd worden (tegen acht procent) maar hyperbolisch[ii]. Zij wegen het hier en nu veel zwaarder dan de toekomst. En ze kunnen zich niet voorstellen dat in 2023 niemand het meer over het coronavirus heeft. De onderstaande tabel laat zien hoe zo’n situatie eruit kan zien:

De rationale belegger zal dus een waarde van 671 euro toekennen aan die winsten. De irrationele belegger denkt dat de waarde ervan zestig procent lager ligt.

En zelfs als de rationele belegger de winst, als gevolg van de coronacrisis, in het eerste jaar op nul zet, dan is de intrinsieke waarde nog steeds 578 euro (671-93). Een daling van slechts 14 procent.

Kwaliteit, kwaliteit en kwaliteit

Zijn de huidige koersdalingen dan allemaal overdreven? Nee! Voor veel ondernemingen komt de coronacrisis heel hard aan. Daarom beleggen wij in kwalitatief hoogstaande ondernemingen. Dat zijn bedrijven met:

- Een competitief voordeel

- Vaste inkomsten

- Weinig tot geen schuld

- Hoge winstmarges

- Omzetgroei

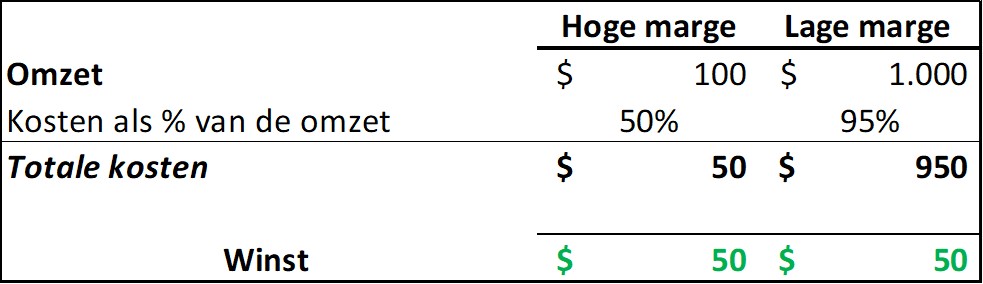

Laten we maar eens kijken naar een voorbeeld. In de tabel hieronder ziet u de resultaten van twee hypothetische ondernemingen. De eerste heeft een hoge winstmarge. Deze onderneming heeft slechts 100 euro omzet nodig om een winst te maken van 50 euro. De tweede onderneming heeft slechts een winstmarge van vijf procent. Zij moet 1.000 euro omzetten om een winst te maken van 50 euro.

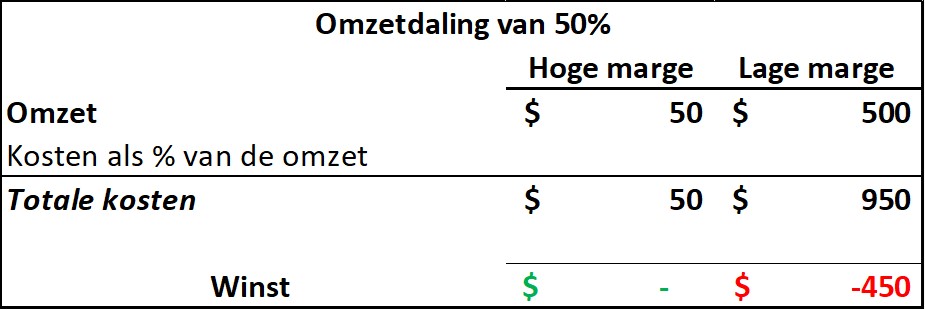

De coronacrisis zal de omzet van alle ondernemingen negatief beïnvloeden. Maar het effect van die omzetdaling is niet voor elke onderneming gelijk.

Laten we de omzet van onze twee hypothetische ondernemingen eens met 50 procent verlagen. De onderstaande tabel laat het effect hiervan zien:

De eerste onderneming heeft dan geen winst meer. Maar zij heeft wel een toekomst. De tweede onderneming maakt een verlies van 450 euro. Dat is maar liefst negen keer de jaarwinst!

Natuurlijk, ondernemingen met lage winstmarges zullen proberen om hun kosten te verlagen. Door minder in te kopen of werknemers door de overheid te laten betalen. Maar niet alle kosten kunnen worden verlaagd. Veel retailers hebben bijvoorbeeld de voorraad al ingekocht.

De coronacrisis zal veel ondernemingen met lage winstmarges hard raken. En als zij ook nog kampen met hoge schulden, kan het snel mis gaan.

Usually win, occasionally die… is een heel slecht businessmodel om in te beleggen.

Onze voorkeur gaat daarom in deze tijd uit naar kwalitatief goede ondernemingen, zoals Mastercard, een beheerder van het wereldwijde betalingsnetwerk. Of Microsoft, de aanbieder van ondere andere officesoftware.

Autofabrikanten, oliemaatschappijen (ja, ook Koninklijke Olie) en luchtvaartmaatschappijen zijn voorbeelden van sectoren die wij mijden.

[i] The Present Bias Booby Trap, Sarah Newcomb, Sep 10, 2019

[ii] De formule voor lineaire verdiscontering is , waar “r” de rente is en “t” de tijd aangeeft. De formule voor hyperbolische verdiscontering is . In deze formule wordt “r” vermenigvuldigd met “t”, en is “a” een getal groter dan 0.