Alles wat u ooit over beurscorrecties wilde weten, maar nooit durfde te vragen…

“It ain’t about how hard you hit. It’s about how hard you can get it and keep moving forward. How much you can take and keep moving forward. That’s how winning is done!”

Rocky Balboa, Rocky VI

Doodse stilte… Het was 19 oktober 1987 en de Amerikaanse beurs was net gesloten. De Dow Jones was met ruim 508 punten gecrasht. Een daling van 22 procent… op één dag! Het was de grootste beursdaling ooit. Ik keek wat beduusd om me heen.

Wat nu? Ik was twee jaar daarvoor bij Merrill Lynch in dienst getreden en dacht dat mijn carrière er alweer op zat. Voordat ik naar huis ging, besloot ik nog even de klant te bellen die op het slot van de beurs zijn hele portefeuille geliquideerd had. Hij klonk opgelucht. Hij wilde niet nog meer geld verliezen. De Dow Jones was sinds 25 augustus, de hoogste slotstand tot dan toe, inmiddels met 36 procent gedaald.

De volgende dag leek de wereld er weer wat beter uit te zien. Veel analisten vonden de beursval overdreven. De economie groeide en de bedrijfswinsten liepen op. Mijn klant was ook weer over de ergste schrik heen en besloot dan ook om zijn hele portefeuille op de opening weer terug te kopen. Dat kostte hem 12 procent. Want de Dow Jones opende maar liefst 12 procent hoger.

Mijn klant was nog niet uitgekocht of de beurs begon weer te dalen. Een uur na de opening was de Dow Jones alweer 18 procent lager. Ondanks mijn tegenstribbelingen verkocht hij opnieuw, in blinde paniek, zijn hele portefeuille.

De Dow Jones sloot de dag uiteindelijk bijna 6 procent hoger. En mijn onfortuinlijke klant..? Hij was boos en gedesillusioneerd. Later die week sloot hij zijn rekening en vertelde me dat hij nooit meer zou beleggen.

Vijf jaar later, op 19 oktober 1992, stond de Dow Jones alweer op 3.188 punten. Ruim 83 procent boven het niveau van de crash van 1987! Ondanks een recessie in het derde kwartaal van 1990.

Beurscorrecties hebben de nare gewoonte om sommige beleggers op het laagste punt uit hun aandelenbeleggingen te jagen.

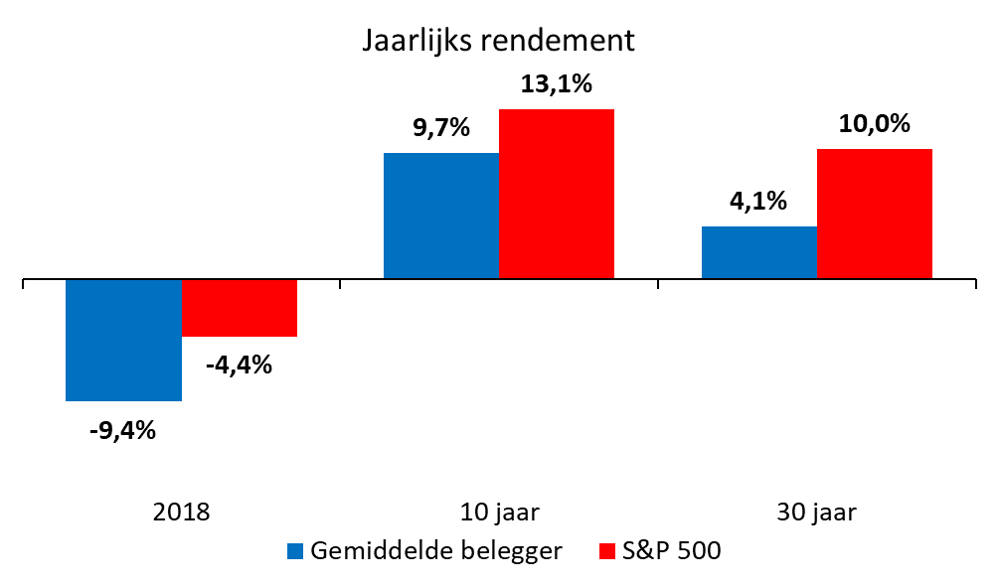

Dalbar[i] laat dit ieder jaar weer opnieuw zien. De gemiddelde Amerikaanse aandelenbelegger presteert jaar in jaar uit slechter dan de index. In 2018, bijvoorbeeld, daalde de Amerikaanse S&P 500 index met 4,4 procent. Datzelfde jaar verloor de gemiddelde belegger 9,4 procent. In de laatste tien en 30 jaar bleef de gemiddelde belegger jaarlijks zelfs 3,4 en 5,9 procent achter bij de index.

Waarom?

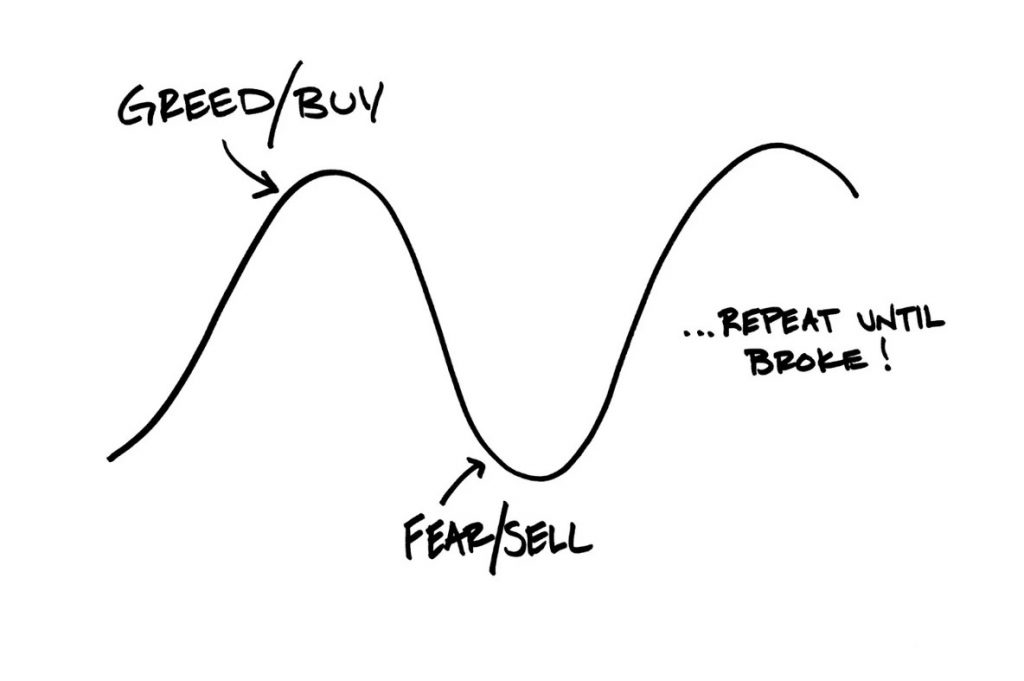

Carl Richards noemt dit de “behavior gap.” Sommige beleggers hebben de onstuitbare drang om hoog te kopen en laag te verkopen. Zijn schets vat dat gedrag haarscherp samen.

Als we succesvol in aandelen willen beleggen, moeten we dit gedrag coûte que coûte vermijden. En dat is moeilijk zat. Want onze emoties, de goeroes, de media en de beurs zelf doen hun stinkende best om ons die behavior gap in te lokken.

Elke individuele belegger kan de behavior gap voorkomen. Maar… als groep zullen beleggers dit nooit leren.

Nooit!

Maar laten we bij het begin beginnen en de volgende vraag eens beantwoorden:

Waarom stijgt de beurs op de lange termijn?

Omdat de economie groeit. En die economie groeit omdat de bevolking en de productiviteit toenemen.

Een groeiende economie heeft meer mensen nodig. Mensen die een huis willen, een koelkast en een verzekering. Diezelfde economie heeft ook mensen nodig die huizen kunnen bouwen, koelkasten kunnen maken en verzekeringen kunnen verstrekken. De economie groeit ook omdat we steeds beter worden in de dingen die we doen.

Onze productiviteit verbetert op twee manieren:

- We ontdekken nieuwe technologieën, zoals robots, kunstmatige intelligentie en zelfrijdende auto’s.

- We ruimen obstakels op die vertragend werken. UPS plant de routes voor haar bestelbusjes zo dat ze zo min mogelijk tegen het verkeer in linksaf hoeven te slaan. Hierdoor verkleint de kans op een ongeluk. En het bespaart UPS brandstof.

En dat we beter worden in de dingen die we doen, is belangrijk. Want een hoge productiviteit zorgt ervoor dat we op termijn met z’n allen meer welvaart kunnen verdelen. Voor het bedrijfsleven betekent dit dat haar winsten stijgen.

Aandelenkoersen zijn afhankelijk van twee factoren:

- Bedrijfswinsten, en

- Waardering: hoeveel we voor die bedrijfswinsten willen betalen.

Elke beursbeweging wordt veroorzaakt door een combinatie van deze twee factoren.

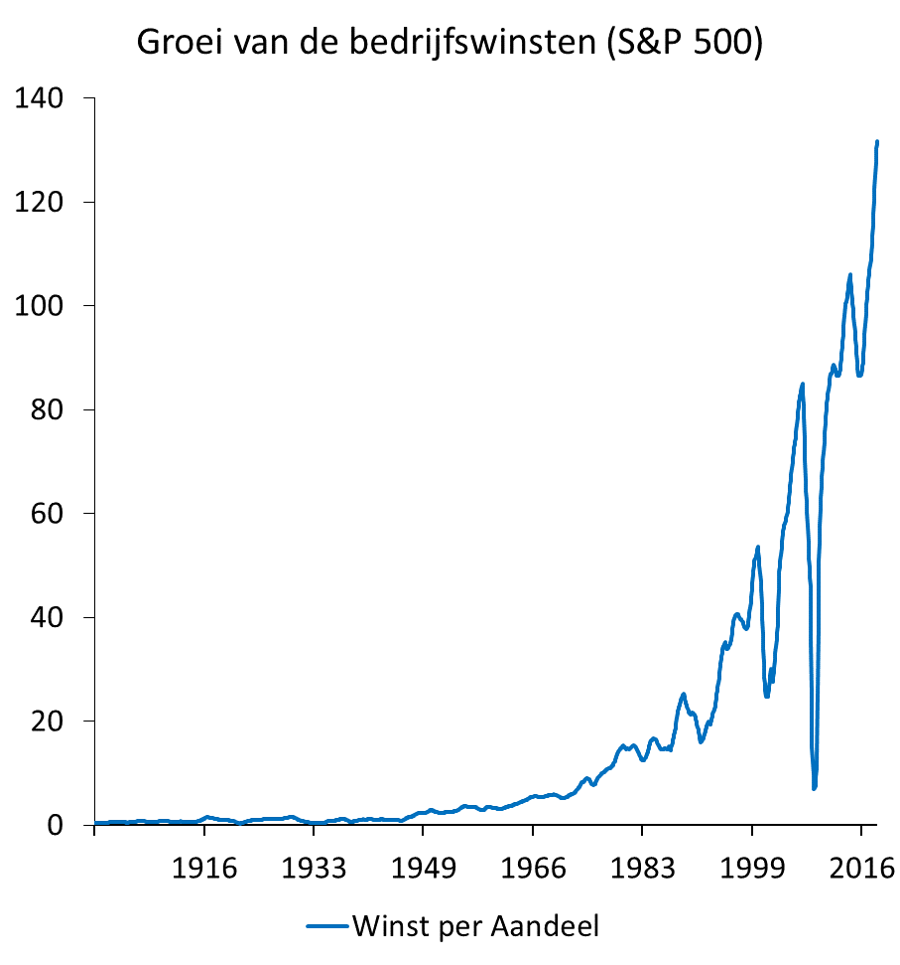

De bedrijfswinsten stijgen op de lange termijn omdat de bevolking groeit en onze productiviteit toeneemt. Daarom is die winstgroei redelijk voorspelbaar. Bovendien profiteert de groei van de bedrijfswinsten van het rente op rente effect.

Van 1900 tot en met 2018 steeg de winst van de S&P 500 index van 48 dollarcent tot 132,39 dollar. Een winststijging van circa vijf procent per jaar. Ziet u het rente op rente effect?

De waardering – hoeveel we voor die winsten willen betalen – is onderhevig aan de collectieve gemoedstoestand van beleggers. En die is hartstikke onvoorspelbaar.

Die waardering, en dat is belangrijk, is niet onderhevig aan het rente op rente effect. Laat me dat verduidelijken met een voorbeeld:

Op 31 december 2018 telden de winsten van de bedrijven uit de S&P 500 index op tot 132,39 dollar. Beleggers betaalden hiervoor een koers-winstverhouding van 19. De S&P 500 index stond dan ook op een niveau van 2.500 punten (19 x 132,39).

Laten we nu eens aannemen dat de bedrijfswinsten, net als in het verleden, ook in de toekomst met 5 procent per jaar groeien: dan verdubbelen de bedrijfswinsten over 14 jaar naar 265 dollar.

En laten we nu ook eens aannemen dat beleggers over 14 jaar wat pessimistischer zijn dan nu. Zij willen dan niet 19 keer de winst betalen, maar slechts 15 keer. Dan stijgt de S&P 500 index over 14 jaar naar 3.975 punten (15 x 265). Dat is 59 procent hoger dan op 31 december 2018.

De daling in de waardering is volledig overvleugeld door de stijging van de bedrijfswinsten. En dan heb ik in de berekening van het rendement nog niet eens rekening gehouden met het dividend en het herinvesteren ervan.

Een daling van de waardering is dus alleen belangrijk voor ons kortetermijnrendement. Een beurscorrectie betekent daarom dat beleggers tijdelijk minder willen betalen voor de bedrijfswinsten.

De logische volgende vraag is dan ook…

Waarom daalt de beurs zo af en toe?

Op 23 oktober 2019 bereikte Google ‘Quantum Supremacy.’ Die dag maakte de onderneming bekend dat haar 54-qubit Sycamore processor binnen 200 seconden een berekening had uitgevoerd waarover een normale computer 10.000 jaar zou doen.

Nou, als we dat kunnen, kunnen we toch ook wel een oplossing vinden voor beurscorrecties, nietwaar?

Helaas… We zullen beurscorrecties nooit uitroeien.

Waarom niet?

Omdat beurscorrecties juist de reden zijn dat we op aandelen een hoger rendement halen dan op onze spaarrekening. Want stelt u zich eens voor dat aandelenkoersen elk jaar trouw met 9 procent stijgen. Wat denkt u dat het gevolg is?

Dan wil iedereen in aandelen beleggen.

En dan?

Als iedereen in aandelen belegt, stijgen de koersen waardoor aandelen zo duur worden dat ze net zo weinig opleveren als een spaarrekening.

En dan?

Dan worden beleggers boos omdat ze hun verwachte ‘beloning’ niet krijgen.

En dan?

Dan krijgen ze uiteindelijk een keer slecht nieuws: de economische groei valt tegen, de rente stijgt of er breekt een handelsoorlog uit.

En dan?

Dan dalen de koersen alsnog omdat ze bang worden en hun aandelen verkopen.

Professor Jeremy Siegel omschrijft het voordeel van beurscorrecties als volgt:

“Volatility scares enough people out of the market to generate superior returns for those who stay in.”

We hebben een hekel aan geld verliezen. Fred Schwed legt het uit in zijn boek Where Are the Customers’ Yachts?:

“There are certain things that cannot be adequately explained to a virgin either by words or pictures. Nor can any description I might offer here ever approximate what it feels like to lose a chunk of money that you used to own.”

Alle beleggers zijn ervan overtuigd dat correcties uit het verleden een fantastische kans boden om aandelen goedkoper te kopen. Zij herhalen maar wat graag het mantra van Warren Buffett:

“Be greedy when others are fearful.”

Maar als ze alleen al denken aan de volgende beurscorrectie, breekt het zweet ze uit. Dan zien ze geen fantastische kans maar slechts een waardedaling van hun portefeuille.

Geen enkele belegger denkt bij zichzelf “als mijn portefeuille met 20 procent daalt, raak ik in paniek en verkoop ik al mijn aandelen.” Nee, zij denken “wat een geweldige kans om aandelen goedkoper bij te kopen.”

En dat is de juiste spirit!

Zij zijn ervan overtuigd dat aandelen met 20 procent dalen omdat andere beleggers in paniek raken en hun aandelen verkopen.

Helaas, mijn ervaring is dat veel beleggers, die zeggen dat ze hebzuchtig worden als anderen bang zijn, zich plotseling realiseren dat zij die andere beleggers zijn.

Beurscorrecties zijn daarom een fundamenteel onderdeel van hoe de beurzen werken. Want…

Alles wat goed is, heeft een prijs! We kunnen niet fit zijn zonder regelmatig spierpijn te hebben, moe te worden en buiten adem te zijn. Dit zijn tekenen dat we ons voldoende hebben ingespannen om beloond te worden.

Hetzelfde geldt voor beleggen in aandelen. Als we een hoog rendement willen, moeten we daarvoor de prijs betalen. En de beurzen accepteren geen creditcards. Zij accepteren alleen onzekerheid, verwarring, kortetermijnverliezen, overrompeling, spijt, verveling, bezorgdheid en angst.

We moeten die prijs betalen!

Dus… Laten we eens concreter worden over de prijs die we moeten betalen.

Hoe hoog is de prijs van het rendement op aandelen?

Als we in aandelen beleggen, spant de hele wereld samen om ons bang te maken. Zodat we ze snel weer verkopen. Hieronder bespreek ik een zestal krachten die hun best doen om ons langetermijnrendement te dwarsbomen.

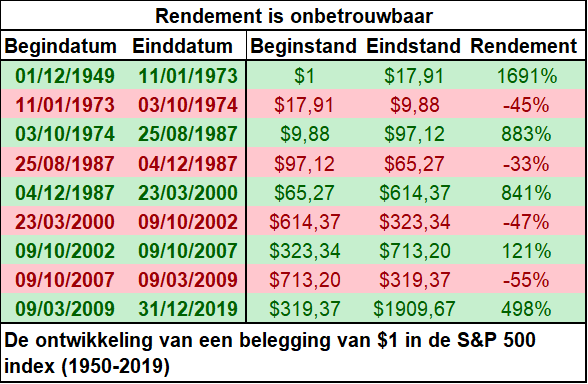

Het rendement op aandelen is onbetrouwbaar. Als we in 1950 een dollar belegd hadden in de Amerikaanse S&P 500 index, was die dollar nu aangegroeid tot ruim 1.909 dollar. Dat was goed voor een jaarlijks rendement van 11,4 procent per jaar.

Fantastisch, toch?

Maar pas op, het was geen gemakkelijke rit. Het historische rendement op aandelen ziet er op papier goed uit. Maar in de praktijk halen we bijna nooit het gemiddelde rendement.

Ons rendement wijkt meestal fors af van dat gemiddelde. Soms verdienen we heel veel om later een deel van die winsten weer in te leveren. En we weten nooit wanneer die koersdalingen beginnen en eindigen. Kijk maar eens naar de tabel. Sinds 1950 zien we een viertal episodes waarin de aandelenkoersen flink onderuitgingen.

Wen eraan! We kunnen het toch niet veranderen.

En als u mij niet gelooft, luister dan naar Charlie Munger, de partner van Warren Buffett:

“If you’re not willing to react with equanimity to a market price decline of 50% two or three times a century, you’re not fit to be a common shareholder and you deserve the mediocre result you’re going to get.”

De kloof tussen het rendement en hoe aandelenkoersen zich gedragen, is gigantisch! Eerder bespraken we al de behavior gap: het verschil tussen het rendement van de index en dat van de gemiddelde belegger. Veel beleggers houden de index niet bij omdat ze kopen als de koersen stijgen en op de bodem van een correctie weer verkopen.

Maar de “pain gap[ii]” bestaat ook: het verschil tussen het uiteindelijke rendement en hoe de koersen zich gedroegen.

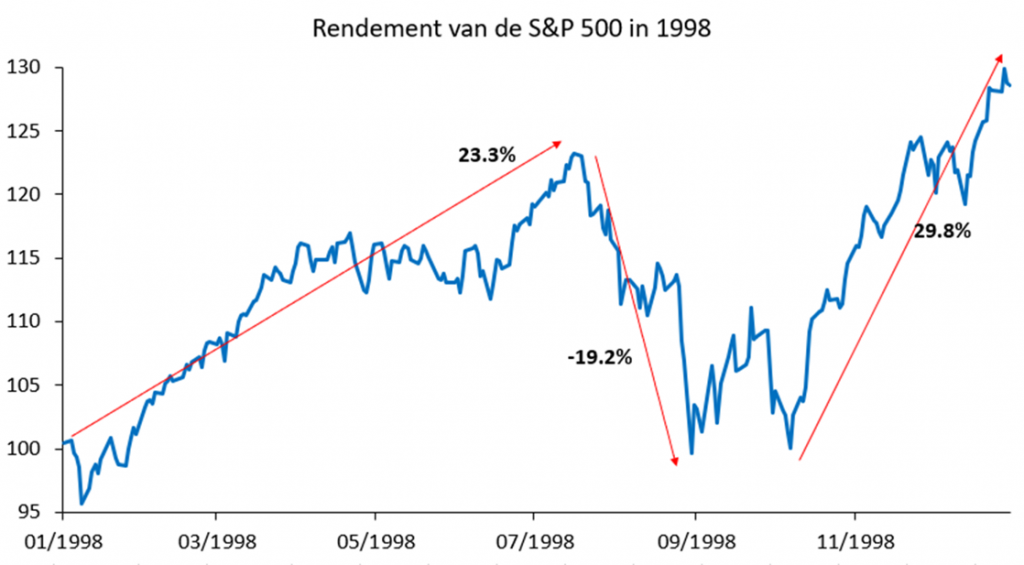

Het kalenderjaar 1998 is hiervan een goed voorbeeld. Dat jaar steeg de S&P 500 index met maar liefst 28 procent. Maar voor beleggers was 1998 toch een emotionele achtbaan. In juli was de index al met ruim 23 procent gestegen. Maar in nog geen twee maanden tijd verdwenen die koerswinsten als sneeuw voor de zon.

Helaas konden beleggers die hun aandelen in paniek verkochten niet meer profiteren van een van de beste kwartalen ooit. In het vierde kwartaal steeg de beurs met bijna 30 procent, om het jaar af te sluiten met een rendement van ruim 28 procent.

1998 bewijst hoe lucratief beleggen in aandelen kan zijn. Maar datzelfde jaar zorgde er ook voor dat beleggers elke ochtend badend in het zweet wakker werden en zich afvroegen: “Wat gaat de beurs vandaag nu weer doen?” Ze hadden werkelijk geen idee of hun vermogen op het punt stond om met een derde te dalen of te stijgen.

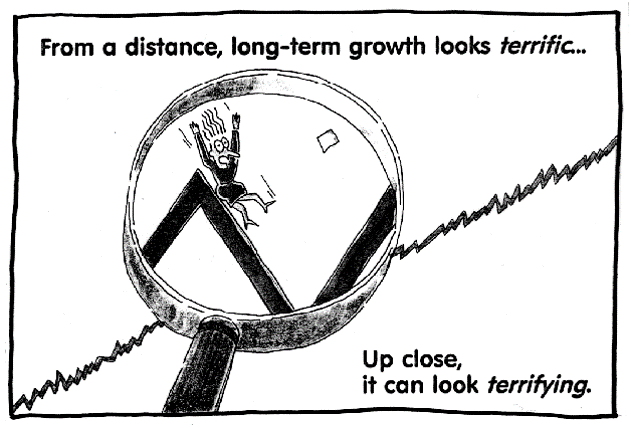

De pain gap helpt ons te begrijpen waarom de behavior gap bestaat. Beleggen in aandelen ziet er fantastisch uit als je er vanaf de maan naar kijkt. Maar beleggers wonen niet op de maan. Zij wonen op aarde en leven van dag tot dag en van maandverslag tot maandverslag.

De beurs herinnert ons er zelfs tijdens goede beursjaren aan dat zij ons niets verschuldigd is, zonder dat zij er ons geduld en uithoudingsvermogen voor terug krijgt.

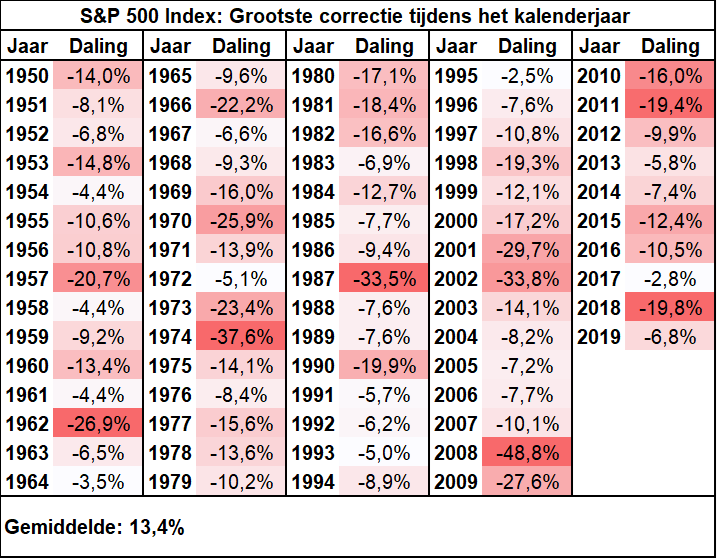

De onderstaande tabel geeft u een goed overzicht van de pain gap:

- Beleggers kregen elk kalenderjaar te maken met correcties.

- De gemiddelde correctie die zij voor hun kiezen kregen was 13,4 procent.

- 2008, het jaar van de financiële crisis, spande de kroon met een koersdaling van ruim 48 procent.

- Het rustigste kalenderjaar was 1995. De grootste correctie dat jaar bedroeg slechts 2,5 procent.

- In 23 van de 38 kalenderjaren waarin de S&P 500 index meer dan tien procent daalde, eindigde de index toch nog in de plus.

- Sinds 2009 gebeurde dit al vijf keer: 2009, 2010, 2011, 2015 en 2016.

- In 13 van die 23 kalenderjaren eindigde de index zelfs met een plus van meer dan tien procent!

Beurscorrecties zijn dus niets nieuws. Ze zijn een vast onderdeel van het beleggen in aandelen en geen reden om ons zorgen over te maken.

Het businessmodel van de media is gebaseerd op bangmakerij. Sinds 1950 leverde een belegging in de Amerikaanse S&P 500 index ons ruim 190.000 procent rendement op.

Maar… we lezen of horen hier niets over in de media.

Maar diezelfde media schreeuwen moord en brand als de index met een paar procent corrigeert.

Journalisten weten dat wij, de consumenten van het nieuws, artikelen met negatieve ‘koppen’ beter lezen. Hun motto is dan ook:

“If it bleeds, it leads”

Dus als we het financiële nieuws op de voet volgen, lijkt het wel alsof het steeds slechter gaat met de financiële wereld. Bovendien geeft het nieuws ons continu de indruk dat de beurs een zeepbel is die op instorten staat.

Het nieuws is bovendien alleen geïnteresseerd in het recente: het moet net gebeurd zijn. Maar een recente gebeurtenis is lang niet altijd belangrijk. En omdat het nieuws over vandaag gaat, verliezen we de lange termijn uit het oog.

Daarom hebben we ook zo’n hekel aan optimisten.

Pessimisten wijzen ons op de risico’s van recente gebeurtenissen en manen ons tot actie: Doe iets! Zet het op een lopen! Verkoop! Verberg je! Een optimist denkt dat met een beetje geduld alles op zijn pootjes terechtkomt: “Op de lange termijn stijgt de beurs. Maar op de korte termijn kunnen we te maken krijgen met correcties en zo nu en dan een recessie.”

Tenslotte draait het nieuws voornamelijk om gebeurtenissen, zoals het coronavirus, de Brexit of de uitspraken van Trump. En niet om ontwikkelingen. Zoals de bedrijfswinsten die jaarlijks met zo’n vijf procent stijgen. Dat vinden de journalisten niet snel genoeg gaan. Morgan Housel zegt hierover:

“There are lots of overnight tragedies. There are rarely overnight miracles.”

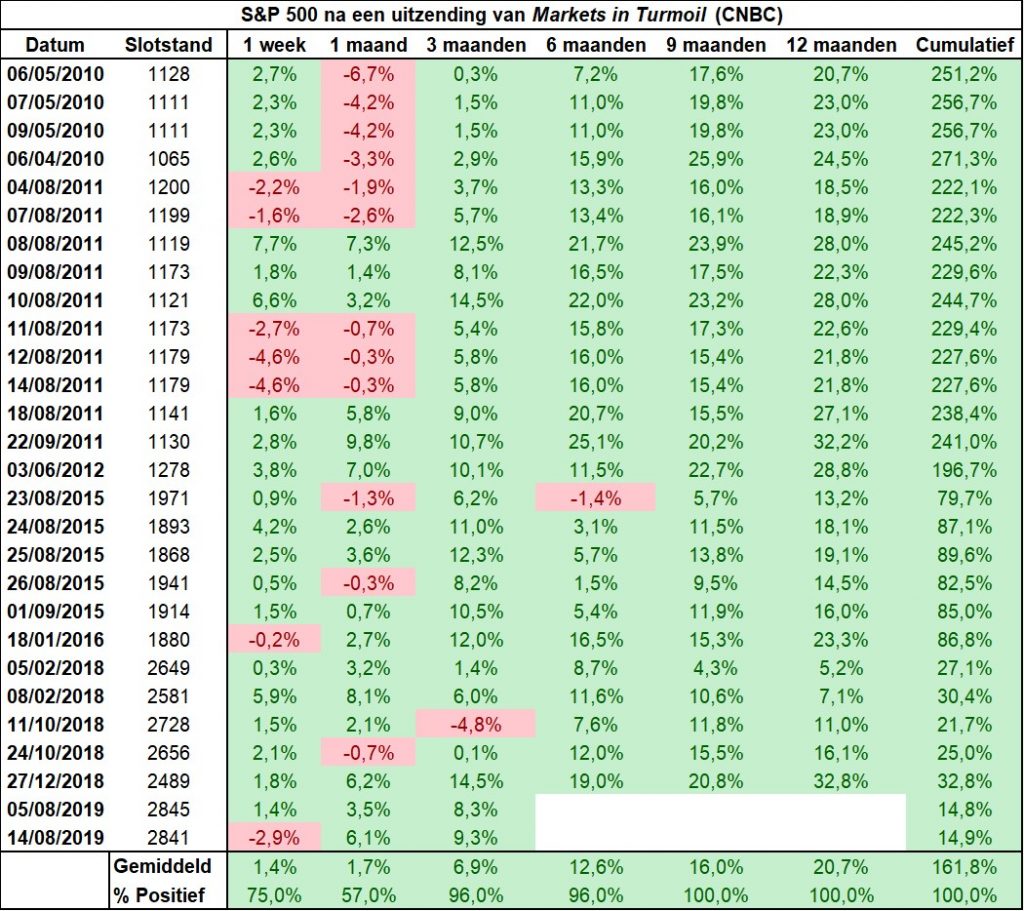

Op 4 augustus 2019 las ik de op de site van CNBC de volgende kop:

En ja hoor, de volgende dag zond CNBC weer een van z’n befaamde Markets in Turmoil specials uit. In dit programma wordt de crisis op de beurzen besproken.

En ja hoor, ook nu markeerde die uitzending weer eens een goed aankoopmoment[iii].

Pas op voor de goeroes! Jim Rogers richtte samen met George Soros het Quantum fund op. Het fonds groeide uit tot een van de succesvolste ooit. Van 1970 tot en met 1980 behaalde het Quantum fund een rendement van maar liefst 4.200 procent. Na dit succes besloot Jim Rogers met ‘pensioen’ te gaan.

Toch is Jim nooit echt met pensioen gegaan. Want hij bemoeit zich nog steeds met de financiële markten. En Jim doet dat door regelmatig wat voorspellingen te doen. Als legendarisch belegger moet je tenslotte zo af en toe wat aan marketing doen. Stel je voor dat de mensen je vergeten. Zijn voorspellingen zijn wel wat aan de pessimistische kant. Laten we er eens een paar op een rijtje zetten:

2011: 100% Chance of Crisis, Worse Than 2008: Jim Rogers

2012: Jim Rogers: It’s Going To Get Really Bad After The Next Election

2013: Jim Rogers Warns: “You Better Run for the Hills!”

2014: Jim Rogers – Sell Everything & Run For Your Lives

2015: Jim Rogers: “We’re overdue” for a Stock Market Crash

2016: $68 TRILLION “BIBLICAL CRASH” dead ahead? Jim Rogers issues a DIRE WARNING

2017: THE BOTTOM LINE: Legendary Investor Jim Rogers expects the worst crash of our lifetime

We zijn nog steeds aan het wachten op die crash van Bijbelse omvang…

En, ja, we krijgen zeker weer eens een beurscrash. We weten alleen niet wanneer dat zal zijn.

Correcties zijn in het verleden gestart in tijden van hoge waarderingen, lage waarderingen, hoge rentes, lage rentes, hoge inflatie, lage inflatie en alles daar tussenin.

Laat u dus niet op de kast jagen door die zogenaamde experts.

Psycholoog Philip Tetlock doet veel onderzoek naar voorspellingen. Hij concludeerde dat beleggers die het meest overtuigd zijn van zichzelf, de slechtste rendementen halen. De beste beleggers twijfelen juist constant aan hun overtuigingen. Zij zijn onbevooroordeeld en luisteren graag naar andere meningen.

De media hebben een hekel aan die twijfelaars. Zij zijn juist op zoek naar iemand die z’n mening van de daken wil schreeuwen. Kandidaten zat. En dat sluit dan ook weer precies aan bij een andere conclusie van Tetlock: beleggers die het vaakst in de media verschijnen, behalen de slechtste resultaten.

Luister dus niet naar mensen die luidkeels hun mening verkondigen. Maar neem mensen serieus die ons vertellen waarom ze ernaast kunnen zitten. Die ons vertellen wat ze geleerd hebben van hun fouten. En die voorspellingen doen in termen van waarschijnlijkheden in plaats van zekerheden. Zij hebben weinig amusementswaarde maar geven wel een beter advies.

Ook Warren Buffett moet niks hebben van al die voorspellingen. Toen de beurs in 1966 van 995 naar 865 daalde, werd hij door een aantal beleggers gebeld met de waarschuwing dat de beurs nog veel verder zou dalen. Buffett reageerde daarop met twee vragen:

- if they knew in February that the Dow was going to 865 in May, why didn’t they let me in on it then; and

- if they didn’t know what was going to happen during the ensuing three months back in February, how do they know in May?

Maar stel dat de beurs binnenkort wel fors corrigeert. Wat zijn dan de gevolgen? Sinds de bodem in 2009 heeft een belegger in de S&P 500 index inmiddels 525 procent rendement behaald. Dit rendement is inclusief dividenden en het herinvesteren daarvan.

Een correctie van tien procent brengt de index terug naar het niveau van vier maanden geleden. Terwijl een daling van 20 procent ons terugstuurt naar maart 2019.

Een echt serieuze correctie van 30 procent werpt ons ‘helemaal’ terug naar september 2017. En een crash van 40 procent wist iets meer dan 3 jaar rendement uit onze boeken. Is dat onoverkomelijk?

In 2016 en 2017 waren we best tevreden over de stand van onze portefeuille. Maar alleen de gedachte al dat we, vanaf het huidige niveau, daarnaartoe terugkeren, bezorgt ons hoofdpijn.

Maar beleggen in aandelen verlangt van ons dat we kunnen omgaan met de winsten en de verliezen. Veel beleggers hebben de illusie de verliezen wel kunnen omzeilen. Dat lukt niemand! Ben Carlson[iv] heeft een bijzonder plastische manier om ons dat laatste punt goed in te wrijven:

“Calling for a crash means sometimes missing out on face-ripping rallies. And taking part in face-ripping rallies means sometimes participating in soul-sucking corrections. Pick your poison.”

Is dit de top? Op 24 maart 2000 bereikte de S&P 500 index haar hoogste stand ooit: 1.527,46. In de daaropvolgende twee en een half jaar halveerde de index. Op 9 oktober 2007 bereikte diezelfde index een nieuw record op 1.565,15. In de daaropvolgende 15 maanden halveerde de index opnieuw.

Op 19 februari 2020 bereikte de S&P 500 index wederom een nieuwe recordstand: 3.386,15…

Is het weer zover?

Natuurlijk kunnen de beurzen nu dalen, maar nieuwe records zijn hier nooit de oorzaak van.

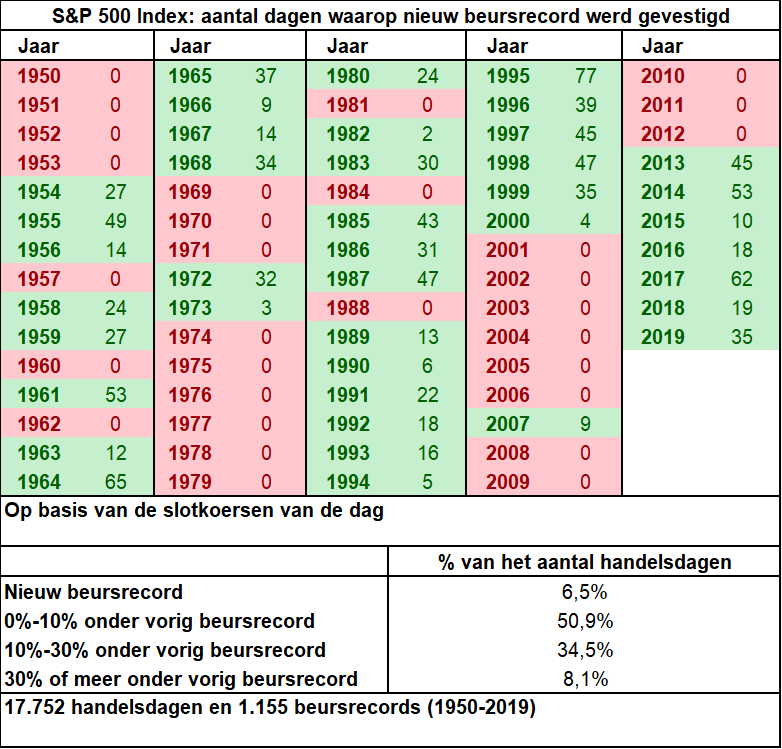

Sterker nog, sinds 1950 bereikte de index op maar liefst 1.155 dagen een nieuwe record. Dat is ongeveer 6,5 procent van alle beursdagen of 1 dag per 15 dagen dat de beurs open was.

Dat betekent dat de beurs in de resterende 93,5 procent van de tijd corrigeerde. Weinig beleggers realiseren zich dat.

Tijdens 51 procent van die dagen bleef de correctie beperkt tussen 0 en tien procent. In 34,5 procent van de dagen was de index tussen de tien en 30 procent lager. En in 8,1 procent van de dagen was de index meer dan 30 procent lager dan de meest recente recordstand.

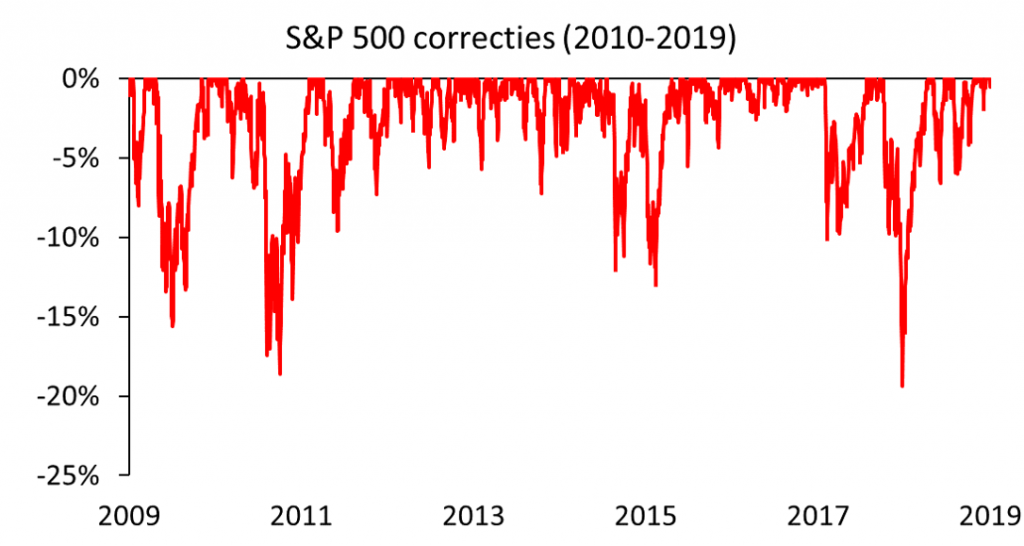

Het afgelopen decennium steeg de S&P 500 index van 1.115,10 naar 3.074,42. Een jaarlijkse koersstijging van 10,67 procent. We vergeten snel. Dus we denken dat het afgelopen decennium probleemloos verliep.

Niets is echter minder waar.

Kijk maar eens naar de grafiek.

Dat was toch best een wilde rit, nietwaar?

Als we in aandelen beleggen, is er altijd iets waar we ons zorgen over kunnen maken. Een nieuwe recordstand is daar een van. We houden er niet van om op het hoogste punt van de beurs in te stappen.

Maar nieuwe records zijn even normaal als noodzakelijk. Zonder beursrecords kunt u net zo goed in obligaties beleggen.

Zijn onze emoties goed, slecht of allebei? Vanwege de schade die ze uw portefeuille kunnen toebrengen, adviseren beleggingsexperts u altijd om uw emoties te negeren. Dat is een goed advies. Maar, wat mij betreft, onvolledig.

We kunnen onze emoties helemaal niet negeren. Die zijn er gewoon. Het is altijd pijnlijk als we geld verliezen. Deze gevoelens raken we nooit kwijt. Brendan Moynihan zegt hierover in zijn boek What I Learned Losing a Million Dollars:

“Emotions are neither good nor bad; they simply are. They cannot be avoided. But emotionalism (i.e., decision making based on emotions) is bad, can be controlled, and should be avoided.”

Onze hersenen zijn ontworpen om te overleven en onze emoties vervullen daarin een belangrijke rol. Met name onze angstreflex. U hoeft tenslotte niet van een hoog gebouw af te vallen om te weten dat u bang bent om ervan af te vallen.

Maar op de beurs kan die angstreflex ons danig in de weg zitten. Als we onze aandelen elke keer verkopen als de beurs een slechte dag heeft, worden alleen de market makers rijk.

Emoties zijn goed en slecht. Zonder emoties kunnen we geen beslissingen nemen. Een belegger zonder emoties ziet geen gevaar. Maar diezelfde emoties zorgen ervoor dat we onze angst maar moeilijk onder controle kunnen houden.

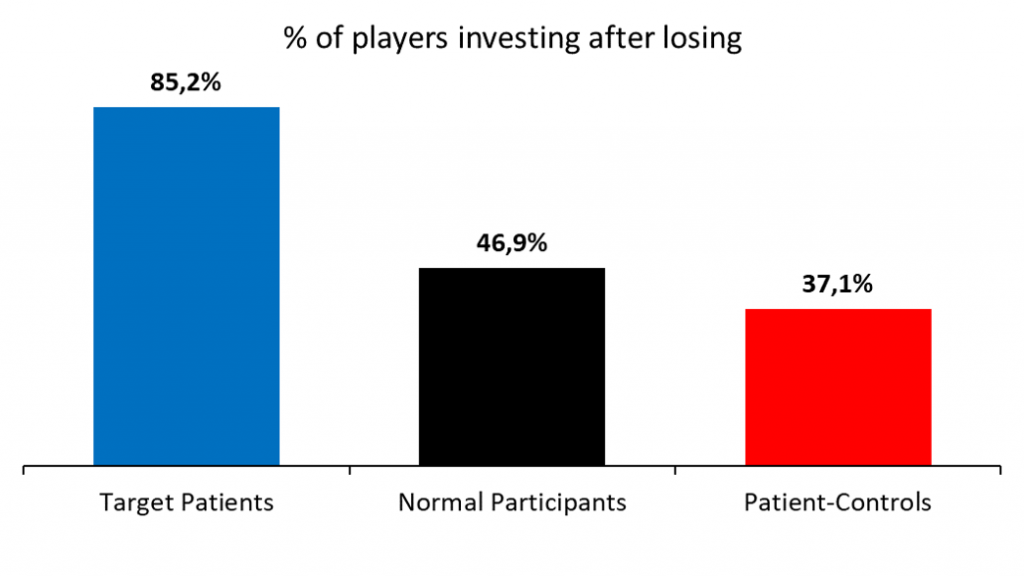

Dat laatste bleek maar weer eens uit aardige studie[v] die ik via het boek Behavioural Investing van James Montier tegenkwam:

De studie draaide om een beleggingsspel. Elke speler ontving een startkapitaal van 20 dollar. De spelers besloten elke ronde om een dollar te beleggen of een beurt over te slaan. Als ze besloten te beleggen, gooiden ze een muntje op. Als ‘kop’ boven kwam, verloren ze hun inzet van een dollar. Als ‘munt’ boven kwam, wonnen zij twee en een halve dollar. In het totaal werden 20 rondes gespeeld. Het spel werd gespeeld met drie groepen mensen: normale mensen (normals), mensen met een aandoening aan de hersenen waardoor zij geen emoties voelden (patients) en mensen met een hersenaandoening die niet gerelateerd was aan hun vermogen om emoties te voelen (patients-controls).

Elk rationeel mens (homo economicus) zou besluiten om in alle rondes te beleggen, ongeacht het resultaat van de vorige ronde (winst of verlies). Het spel heeft immers elke ronde een positieve verwachtingswaarde van 75 dollarcent.

(50% x $2,5) – (50% x $1) = $0,75

De onderzoekers ontdekten dat de ‘patients’ – zij die geen angst konden voelen – in 83,7 procent van de rondes belegden. Voor de normale mensen en de controlegroep lagen die percentages fors lager (62,7 en 60,7 procent).

Waarom?

De normale mensen (u en ik) en de controlegroep hadden moeite om weer te gaan beleggen nadat ze in de vorige ronde hadden verloren. De ‘patients’ hadden dat probleem veel minder. De grafiek laat dit zien:

Onze angst om geld te verliezen veroorzaakt stress. En die stress zorgt ervoor dat we de lange termijn uit het oog verliezen. We reageren op die stress door ons te focussen op de korte termijn. De geleerden noemen dit “myopic loss aversion.”

Myopia betekent bijziendheid en verwijst in deze context naar ons gebrek aan overzicht.

Loss aversion verwijst naar het feit dat we een verlies twee tot tweeëneenhalf keer zo erg vinden als een winst van dezelfde omvang. Loss aversion neemt ook nog eens toe naarmate we meer geld verliezen.

Dit is wat er met ons gebeurt:

De beursdaling veroorzaakt stress…

… hierdoor wordt onze beleggingshorizon korter…

… waardoor we vaker naar de stand van onze portefeuille kijken…

… zodat we nog meer verliezen zien…

… waardoor loss aversion optreedt…

… en we nog meer afzien…

… zodat we besluiten om te verkopen.

Klopt dat een beetje met hoe u zich voelde in 2008?

De beste manier om ervoor te zorgen dat u uw aandelen niet in paniek verkoopt, is ervoor te zorgen dat u nooit in die positie terechtkomt.

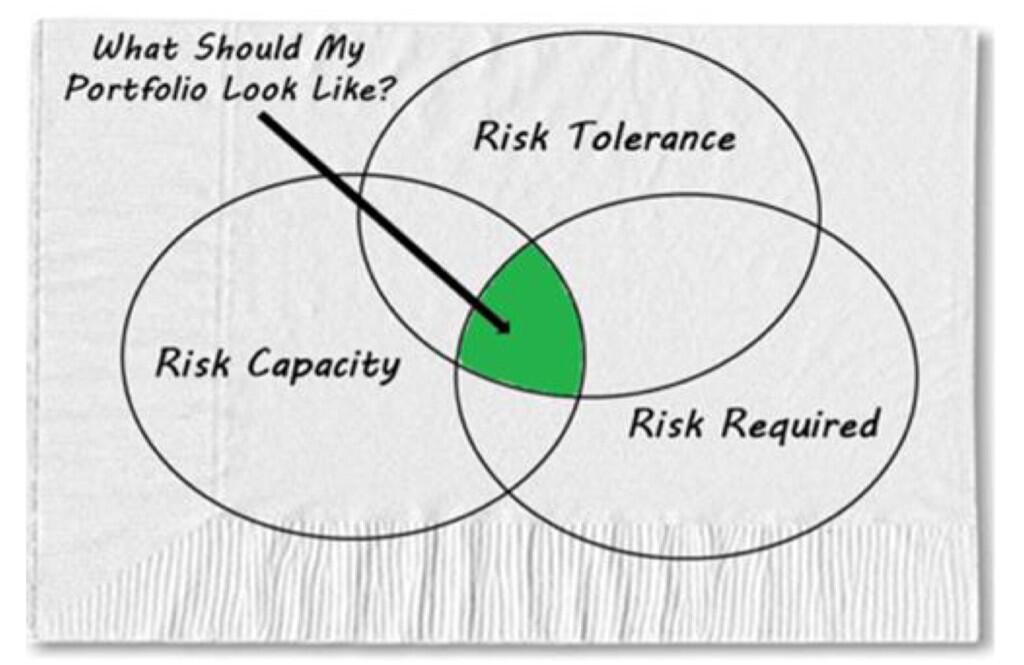

Zorg dat u realistische verwachtingen heeft en dat u weet hoe vaak beurscorrecties gemiddeld voorkomen. En hoeveel schade ze gemiddeld aanrichten.

Zorg dat u weet hoeveel risico u:

- Moet lopen om uw doelstelling te halen,

- Bereid bent om te lopen, zonder dat u bezwijkt onder de stress, en

- Kunt lopen zonder in de financiële problemen te komen.

Bron: Carl Richards

Beleg alleen in aandelen als u een beleggingshorizon heeft van tenminste tien jaar. Mijd de media tijdens beurscorrecties en neem voorspellingen nooit serieus.

En…

Zorg voor voldoende cash, zodat u nooit gedwongen wordt om uw aandelen op het laagste punt te verkopen.

Conclusie

Succesvolle aandelenbeleggers zien een beurscorrectie niet als een fout in het systeem of een teken dat er iets mis is. Zij zien die koersdalingen als de prijs die ze moeten betalen om toegang te krijgen tot het superieure langetermijnrendement van aandelen.

Belegger Ralph Wanger vergeleek de beurs ooit met een enthousiaste hond. Het beest loopt aan een lange riem samen met z’n baas door New York. Z’n baas wandelt van Columbus Circle, via Central Park, naar het Metropolitan Museum. Onderweg schiet de hond alle kanten op. Ondertussen lopen ze met een gangetje van zo’n vijf kilometer per uur in noordoostelijke richting.

En weet u wat nu zo bijzonder is?

Bijna alle beleggers houden de hond in de gaten. En niet z’n baas.

[i] Dalbar, 2019 QAIB Report, December 31, 2018.

[ii] The Pain Gap, Morgan Housel, May 11, 2016

[iii] Charlie Bilello

[iv] Putting the Next Market Downturn into Perspective, Ben Carlson, January 30, 2010

[v] Bechara, Damasio, Damasio, Loewenstein and Shiv (2004) Investment behaviour and the dark side of emotion, unpublished paper