Waarde creëren is simpel, behouden niet.

“Monopoly is the condition of every successful business.”

Peter Thiel

Regelmatig lees of hoor ik een opmerking met de volgende strekking:

“Ik beleg in een onderneming die actief is in ……..… Deze markt gaat heel groot worden.

Bij de puntjes kunnen we het volgende invullen:

Vleesvervangers, waterstof, artificiële intelligentie, virtuele realiteit, elektrische auto’s, batterijen, 3D printen, windenergie, cannabis of cybersecurity.

Logisch want dit zijn de groeimarkten van morgen. Wie wil daar nu niet van profiteren? Bovendien lijkt het risico van de investering lager. De omzetgroei van bijvoorbeeld vleesvervangers voelt zo goed als zeker.

We gaan er vaak vanuit dat de groei van de eindmarkt het enige is dat telt. Dat het verkopen van meer vleesvervangers zorgt voor een waardestijging van de investering.

Er is alleen één probleem: dit klopt niet!

Waarom klopt dit niet?

Als beleggers profiteren we van de winst die de onderneming maakt. Omzet is inderdaad een eerste vereiste. Vervolgens moeten we onszelf wel afvragen: welk deel van de omzet blijft als winst behouden?

Peter Thiel schreef hierover in zijn boek Zero to One:

Een onderneming kan X euro aan omzet maken. Van deze X kan zij Y% aan winst zelf houden. X en Y% worden onafhankelijk van elkaar bepaald.

De onderneming kan alleen een groot deel van de omzet behouden als zij er in slaagt om de concurrentie buiten de deur te houden.

Hoe wordt aandeelhouderswaarde gecreëerd?

We kennen allemaal veel ondernemingen die waarde creëren. Vliegtuigmaatschappijen, en autofabrikanten zijn hiervan voorbeelden. Het leven zoals we het nu kennen was niet mogelijk geweest zonder het vliegtuig of de auto. Bij vliegtuigmaatschappijen en autofabrikanten is de waardecreatie zichtbaar in de gemaakte omzet.

Echter, zij kunnen maar een heel klein deel van de gecreëerde waarde zelf behouden.

Waarom? Concurrentie!

Ondernemingen die elkaar beconcurreren doen dit vaak op prijs. Zo zorgt meer concurrentie voor steeds lagere winstmarges. Amazon oprichter Jeff Bezos zei hierover: “Your margin is my opportunity.”

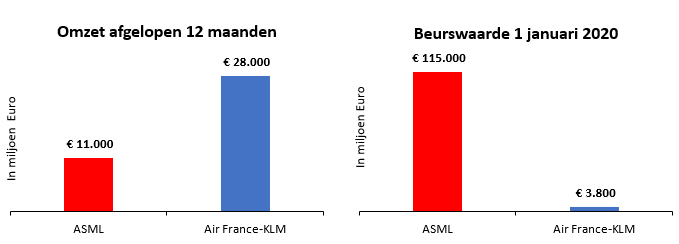

Als voorbeeld hiervan kunnen we kijken naar twee bekende Nederlandse ondernemingen: ASML en Air France-KLM. In de eerste grafiek staat de omzet, in de tweede de beurswaarde.

Air France-KLM lijdt aan een moordende concurrentie op de prijs van een vliegticket. Reizigers kunnen eenvoudig switchen als ze de tickets te duur vinden. Daardoor kan Air France-KLM voor de tickets nauwelijks meer voor vragen dan de gemaakte kosten.

ASML is een monopolie. Haar klanten hebben geen alternatief. Zij kan daarom veel van de gerealiseerde waarde behouden.

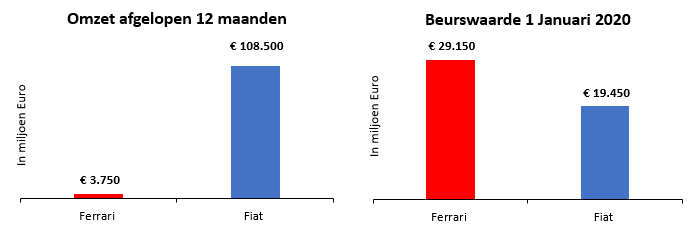

Een ander mooi voorbeeld is het verschil tussen Ferrari en Fiat.

Fiat is groter, er werken meer mensen en verkoopt jaarlijks miljoenen auto’s.

Maar voor een Ferrari zijn er wachtlijsten, fanclubs en speciale edities voor verzamelaars. Wie kan deze waardecreatie vasthouden? Inderdaad: Ferrari.

Waarom is waardecreatie belangrijk voor beleggers?

Hoe weten we hoeveel winst een onderneming in de toekomst gaat maken? Dat is het lastige en het leuke aan beleggen. Niemand weet het zeker!

Wel weten we dat winst maken een stuk eenvoudiger is zonder concurrentie.

Als beleggers kijken wij daarom naar twee zaken.

Het identificeren van een interessante eindmarkt is stap één. Vervolgens is de concurrentiepositie allesbepalend.

Concurrentie moet immers buiten de deur gehouden worden.

Wat doet een sterke competitieve positie voor de beurswaarde: die stijgt!

Waarom?

- Omdat de winstgevendheid gedurende een lange periode zekerder en stabieler is.

- De competitieve positie maakt het mogelijk om voortdurend te blijven investeren in groei.

De bekende belegger Warren Buffett zei hierover:

“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.”

Een grote markt is leuk, het maken van winst is veel leuker!