We geloven wat we willen geloven

“Most Investors would rather lose money than admit they’re wrong”

Marty Schwartz

Op 18 maart 2018 doet Peter Navarro een opmerkelijke uitspraak in een interview met Bloomberg. Navarro is dan net aangesteld als Trump’s belangrijkste economische adviseur. Navarro zegt het volgende:

“This is the president’s vision. My function, really, as an economist is to try to provide the underlying analytics that confirm his intuition. And his intuition is always right in these matters.”

Leest u zijn uitspraak nog eens en laat hem vervolgens eens goed op u inwerken. Het is duidelijk dat Trump iemand zoekt die zijn mening met de nodige cijfertjes onderbouwt. Trump wil coute que coute zijn gelijk bewijzen. En jaknikker Peter Navarro laat zich hier maar al te graag voor misbruiken.

President Trump demonstreert hier een gruwelijk voorbeeld van wat gedragswetenschappers “confirmation bias” noemen. Hij zoekt en gelooft alleen informatie die zijn reeds bestaande overtuigingen ondersteunt.

Maar geloof me, u en ik hebben hier ook last van. En dat komt de kwaliteit van onze beslissingen niet ten goede.

Hoe vormen onze overtuigingen zich?

Zonder overtuigingen kunnen we geen beslissingen nemen. Maar hoe komen ze tot stand? Door goed over informatie na te denken en onderzoek te doen? Nou, nee! Onderzoek toont aan dat we lukraak allerlei dingen geloven zonder dat we ons afvragen of ze wel kloppen.

We denken dat we informatie op de volgende manier verwerken:

- We horen of lezen iets.

- We denken erover na en onderzoeken het, en pas dan

- Geloven we het.

In de praktijk blijkt dat we informatie vaak klakkeloos overnemen:

- We horen of lezen iets.

- We geloven dat het waar is.

- Pas later, als we zin en tijd hebben, denken we erover na om te besluiten of het klopt.

Wij zijn dus lichtgelovige wezens, die het moeilijk vinden om kritisch na te denken.

Hoe reageren we als we geconfronteerd worden met oncomfortabele feiten?

Als we geconfronteerd worden met feiten die onze overtuigingen weerleggen, laten we ons niet makkelijk overtuigen. Op zo’n moment hebben we twee keuzes:

- We geven toe dat we het mis hebben; of

- We hechten er geen geloof aan en negeren de nieuwe feiten.

Het voelt niet goed om ongelijk te hebben en daarom kiezen we voor de tweede optie. We accepteren daarnaast moeiteloos feiten die onze mening juist ondersteunen. De research hierover is genadeloos.

Een voorbeeld. De helft van de participanten in een onderzoek van Stanford University is tegen de doodstraf. De andere helft is voor. Beide groepen krijgen een tweetal fictieve studies te lezen. De eerste studie toont de afschrikkende werking van de doodstraf aan. De andere studie ‘bewijst’ het tegendeel.

Het Stanford onderzoek concludeert dat de overgrote meerderheid van de participanten bij zijn oorspronkelijke mening blijft. Zij prijzen de kwaliteit en de ‘feiten’ van de ondersteunende studie. En maken de studie die hun overtuiging weerlegt met de grond gelijk. Bovendien blijkt dat zowel voor- als tegenstanders van de doodstraf zichzelf achteraf gesterkt voelen in hun mening.

Als we ergens van overtuigd zijn, raken we die overtuiging niet zo een-twee-drie meer kwijt.

Wat is de remedie tegen confirmation bias?

Zoek actief naar meningen en feiten die uw eigen opvattingen weerleggen! Op die manier bent u beter in staat om de deugdelijkheid van uw mening te testen. Charlie Munger, de sidekick van Warren Buffett, zegt hierover het volgende:

“If you can get good at destroying your own wrong ideas, that is a great gift.”

Charles Darwin was hierin een meester. Darwin verplichtte zichzelf om observaties die zijn eerdere conclusies tegenspraken binnen dertig minuten op te schrijven. Op die manier voorkwam hij dat z’n hersenen deze observaties zouden verwerpen.

Maar we vinden het ‘vernietigen van onze verkeerde overtuigingen’ lastig. We houden er niet van om het tegendeel van iets te bewijzen. We lezen ook niet graag een academisch onderzoek dat concludeert dat een medicijn niet werkt. We houden ons het liefst bezig met het zoeken naar bevestigingen.

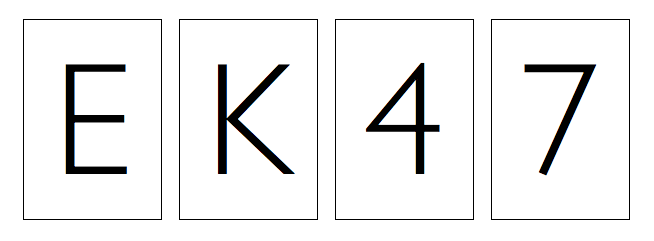

De Wason selection task toont dit aan:

Stel u heeft op de tafel voor u vier speelkaarten liggen. Elk van de kaarten heeft een letter op de ene zijde en een getal op de andere. Ik beweer nu het volgende:

“Een kaart met een klinker moet altijd een even getal op de andere zijde hebben.”

Welke twee kaarten draait u om, om aan te tonen dat mijn bewering niet klopt?

Dit zijn de kaarten:

De meeste mensen draaien de E en de 4 om. Laten we eens kijken of dat juist is. Het omdraaien van de E-kaart is logisch. Als er een oneven getal op de andere zijde staat, is mijn bewering onjuist.

De 4-kaart, daarentegen, geeft u geen relevante informatie. Het omdraaien ervan kan nooit mijn bewering weerleggen. Staat er een medeklinker op de achterkant? Geen probleem. Want nergens beweer ik dat een even getal niet mag worden gecombineerd met een medeklinker.

Staat er een klinker op de achterzijde van de 4-kaart? Dan bewijst u slechts dat mijn bewering klopt (confirmation bias). Maar de opdracht is: toon aan dat mijn bewering niet klopt.

In de woorden van Peter Wason zelf:

“[This] implies that the need to establish the ‘truth’ predominates over the instruction. An even number with a vowel makes the statement ‘true’, and hence the subject forgets presumably that an even number with a consonance couldn’t make it false.”

Om mijn bewering te weerleggen, kunt u beter de 7-kaart omdraaien. Een klinker op de achterkant van die 7-kaart bewijst dat mijn bewering onjuist is.

Waarom is confirmation bias gevaarlijk voor beleggers?

Heeft u ook zo te doen met de Zwitserse belegger Marc Faber? Hij schrijft maandelijks het “Gloom, Boom and Doom Report.” De naam van het rapport verraadt zijn opvattingen. De financiële markten moeten en zullen instorten! En hij vindt overal ‘bewijs’ voor die overtuiging. Zijn laatste bijdrage?

“How To Prepare For The Financial Bubble Burst.”

Faber’s trackrecord is afschuwelijk! Maar hij gaat rustig door met het verspreiden van zijn onheilsboodschappen. Helaas nemen hele legers mensen hem nog steeds serieus.

Als beleggers kunnen we ons beter niet hechten aan specifiek marktthema’s. De financiële markten hebben geen interesse in onze overtuigingen. De beurs corrigeert echt niet omdat wij vinden dat het de hoogste tijd is.

U zult IBS dan ook niet betrappen op uitspraken als: “Wij verwachten een correctie van 20%” of “Een recessie blijft zeker nog twee jaar uit.”

Beleggers, die overtuigd zijn van hun gelijk, vergeten dat de omstandigheden snel kunnen veranderen. Zij hebben het te druk met hun zoektocht naar informatie die hun mening versterkt. Dit is riskant gedrag en kan leiden tot grote verliezen. IBS houdt zich liever vast aan het motto van George Soros:

“My approach works not by making valid predictions but by allowing me to correct false ones.”