Michelangelo was asked by the pope about the secret of his genius, particularly how he carved the statue of David, largely considered the masterpiece of all masterpieces. His answer was: “It’s simple. I just removed everything that is not David.”(1)

Eén van de grootste misverstanden omtrent actief beleggen in aandelen is dat het een continue zoektocht is naar de ‘winnaars’. Welke actieve belegger had de afgelopen vijf jaren niet aandelen zoals Apple, Google, Netflix, Amazon en ASML in z’n portefeuille willen hebben?

De realiteit is, echter, dat de zoektocht naar de winnaars van morgen een frustrerende is.

The Agony and the Extacy

J.P. Morgan publiceerde in 2014 een studie met de titel “The Agony and the Extacy“. In het rapport bestudeerden zij, gedurende de periode 1980-2014, het rendement van 13.000 aandelen die kortere of langere tijd deel hadden uitgemaakt van de Amerikaanse Russell 3000 Index. De conclusie? Liefst 5.200 aandelen (40%) waren ten minste 70% van hun waarde kwijtgeraakt. Nog eens een kwart van de aandelen had, gedurende de periode dat zij er deel van uitmaakte, slechter gepresteerd dan de Russell 3000. Slechts 7% van de aandelen bleek verantwoordelijk te zijn geweest voor het leeuwendeel van het rendement van de index.

De naald en de hooiberg

Voor een actieve belegger is het vrijwel onmogelijk om alle winnaars te selecteren. De indexbelegger slaagt hier uiteraard wel in. Dit verleidde John Bogle, de bedenker van indexfondsen en oprichter van Vanguard, tot de volgende uitspraak:

“Why look for the needle in the haystack? Buy the haystack!

De indexbelegger gokt erop dat ook in de toekomst circa 7% van de aandelen ervoor zal zorgen dat zijn beleggingsdoelstelling gehaald wordt. Maar die gok kan verkeerd uitpakken! De ‘winnaars’ helpen de belegger niet wanneer de hooiberg van John Bogle vlam vat en de index gedurende een langere periode fors daalt! Er is dan niemand die het vuur voor de indexbelegger blust.

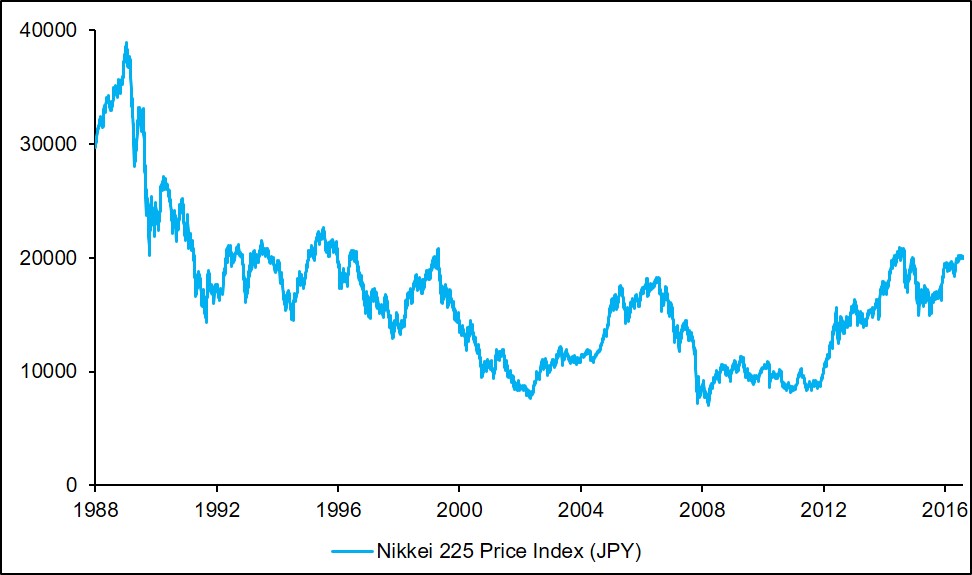

Zou dit de reden kunnen zijn dat er in Japan en Europa geen equivalent bestaat van John Bogle? Indexbeleggen is namelijk teveel afhankelijk van stijgende beurzen. Onderstaande grafieken laten zien dat de indices van zowel Europa als Japan nog ver beneden hun hoogste punt ooit noteren. De invloed van extreem goed presterende aandelen op deze indices is dus klein geweest gedurende de afgelopen 28 (Japan) en 17 (Europa) jaar.

Zelfs wanneer we de dividenden herinvesteren en het rendement corrigeren voor inflatie, staan zowel de Euro Stoxx 50 index als de Nikkei nog onder water (-14,3% versus -37,3%)

Via negativa

Het ontbreekt indexbeleggers dus aan risicomanagement. En risicomanagement is per definitie een actieve beslissing. In de woorden van professor of finance, Andrew Lo:

“When we tell our investors to invest for the long run, we have to make sure that the short run doesn’t kill them first.”

Risicomanagement behelst het zoveel mogelijk uitsluiten van de ‘verliezers’, met name de extreme verliezers. Het hierboven beschreven onderzoek van J.P. Morgan toonde aan dat maar liefst 40% van alle aandelen 70% of meer van zijn waarde had verloren. Het uitsluiten van extreme verliezers is een stuk eenvoudiger dan het selecteren van extreme winnaars en kan net zo goed leiden tot het verslaan van de index. Zeker wanneer het rendement wordt gecorrigeerd voor het gelopen risico.

We weten namelijk een stuk meer over wat er fout kan gaan (via negativa) dan wat er goed kan gaan (via positiva). Negatieve kennis (wat werkt niet) is beter bestand tegen fouten dan positieve kennis (wat werkt wel). Wanneer ik ergens een zwarte zwaan zie, kan ik er zeker van zijn dat de stelling ‘alle zwanen zijn wit’ niet klopt. Maar zelfs al heb ik nog nooit een zwarte zwaan gezien, kan ik er nooit zeker van zijn dat alle zwanen wit zijn. Met andere woorden, één enkele negatieve observatie kan een stelling weerleggen terwijl honderden positieve observaties een stelling nooit en te nimmer kunnen bewijzen.

Succes is dus voor een groot deel afhankelijk van het zoveel mogelijk uitsluiten van zaken die fout kunnen gaan. Vergelijk het met dat u op het punt staat een druk kruispunt over te steken. Ook dan elimineert u alle data behalve de data die potentieel levensbedreigend zijn.

Via negativa in aktie

Hoe tracht IBS te voorkomen dat het belegt in de extreme verliezers? Wij identificeren vier risico’s die ertoe kunnen leiden dat aandelen een groot deel van hun waarde kunnen verliezen.

Business risk

Benjamin Graham, de leermeester van Warren Buffett, schreef hierover:

“Real investment risk is measured not by the percent that a stock may decline in price in relation to the general market in a given period, but by the danger of a loss of quality and earnings power through economic changes or deterioration in management.”

Nokia is hiervan een voorbeeld. Tot 2007 was de onderneming de absolute marktleider op het gebied van mobiele telefoons. Nokia beleefde in 2007 nog een recordjaar. Het realiseerde dat jaar een nettowinst van 7,1 miljard euro op een omzet van 51 miljard euro. 2007 was tevens het jaar waarin Apple de verkoop van de eerste iPhone startte. De rest is geschiedenis.

Valuation risk

Benjamin Graham:

“The danger in growth stocks is that for such favoured issues the market has a tendency to set prices that will not be adequately protected by a conservative projection of future earnings.”

Met andere woorden, het kopen van overgewaardeerde aandelen maakt de belegger kwetsbaar voor teleurstellingen wanneer blijkt dat de groei van een onderneming geen gelijke tred houdt met de vaak torenhoge verwachtingen.

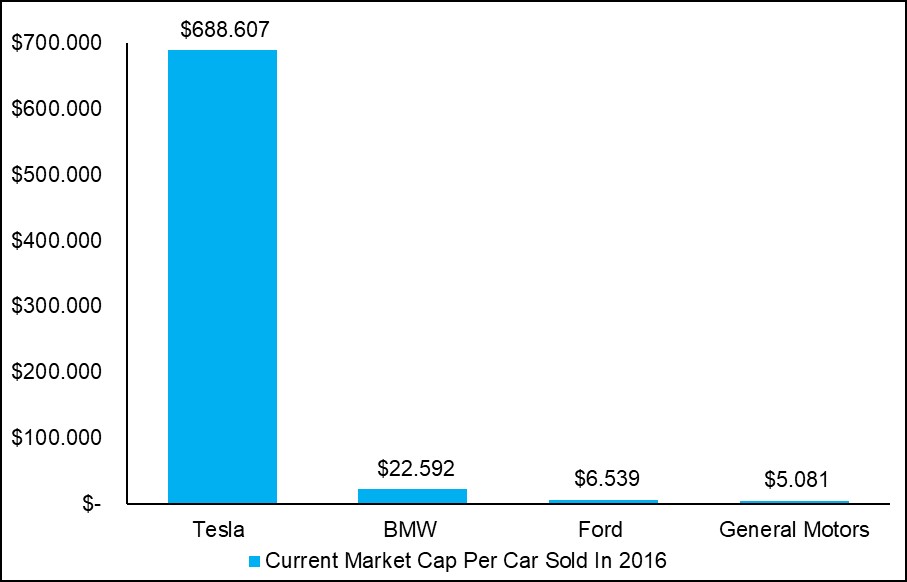

Tesla is een prachtig voorbeeld van zo’n overgewaardeerd aandeel. De beurswaarde van Tesla is momenteel circa $680.000 per verkochte auto. De beurswaarde per verkochte auto van General Motors steekt met $5.000 per verkochte auto schril af tegen de enorme waardering van Tesla. Er zijn excuses zat: Elon Musk is een genie en Tesla is geen autofabrikant maar een onderneming die gespecialiseerd is in batterijtechnologie en laadinfrastructuur. Echter, al draagt een aap een gouden ring, het blijft een lelijk ding. Met andere woorden, de waardering van Tesla blijft excessief. Het beleggen in dit soort aandelen is dan ook een uitstekend recept voor grote verliezen.

Financial risk

Opnieuw Benjamin Graham:

“The purpose of balance-sheet analysis is to detect the presence of financial weakness that may detract from the investment merit of an issue.”

Wanneer beurzen oplopen, hebben beleggers de neiging om de schuldpositie van het bedrijf over het hoofd te zien. De winsten zijn vaak ruim voldoende om de rentekosten te dekken. Op dit moment is dat vanwege de extreem lage rente zeker het geval. Het hefboomeffect zorgt er dan voor dat kleine winsten worden omgetoverd in grote winsten. Op het moment dat de economische cyclus omslaat en de winsten dalen, komen beleggers er vaak te laat achter dat schuldfinanciering een mes is dat aan twee kanten snijdt.

Banken fungeren als uithangbord van ondernemingen met een te grote hefboom. Het eigen vermogen van banken is zo klein dat zij elke keer in de problemen komen als er ergens een storm opduikt. Alleen al in 2008 verloren de banken wereldwijd meer geld dan dat ze in hun gehele historie hadden verdiend. Zelfs op dit moment gaan er nog steeds banken failliet (Spanje en Italië) als gevolg van de crisis van 2008.

Duurzaamheid

Aangezien duurzaamheid geen belangrijk thema was gedurende zijn leven, ontbreekt hier de relevante quote van Benjamin Graham…

IBS sluit ondernemingen uit die een businessmodel hebben waarvan wij ons afvragen of dat over vijf tot tien jaar überhaupt nog wel bestaat! Ondernemingen die het milieu aan hun laars lappen of ethisch en sociaal onwenselijke praktijken voeren, nemen wij niet op in onze portefeuilles.

Duurzaam beleggen helpt ons het risico van een portefeuille te beheersen doordat het ons beschermt tegen ‘toekomstige financiële risico’s’ in de portefeuille. De teloorgang van de kolenindustrie is hiervan een voorbeeld.

Op 17 juni 2010 stelde de CEO van Peabody Energy trots dat:

“A long-term super-cycle for coal, driven by rapidly growing demand in Asia, would be extremely profitable.”

In april 2016 ging de onderneming geruisloos failliet. In de tussentijd daalde de beurswaarde van Peabody Energy van $20 miljard naar $0.

–

(1) Antifragile, things that gain from disorder, Nassim Nicholas Taleb, 2012