Correctie van 14,6% op komst!

“No politician in history… and I say this with great surety,

has been treated worse or more unfairly” -Donald Trump-

Afgelopen week maakte Donald Trump zich onsterfelijk belachelijk door te claimen dat geen politicus in de geschiedenis zo onheus is behandeld als hij. Hij vergat voor het gemak even dat:

- Julius Caesar doodgestoken werd;

- President Abraham Lincoln in z’n hoofd geschoten werd;

- President John F. Kennedy datzelfde lot onderging;

- Martin Luther King een kogel in z’n gezicht kreeg;

- Gandhi driemaal in z’n borst geschoten werd;

- President William McKinley tweemaal in z’n maag geschoten werd;

- President James Garfield in z’n rug geschoten werd;

- Anwar Sadat neergemaaid werd door opstandige soldaten met AK-47s;

- Yitzak Rabin tweemaal in z’n rug geschoten werd;

- Leon Trotski’s hoofd werd gespleten door een bijl;

- Jo Cox werd vermoord omdat ze tegen de Brexit was;

- Nelson Mandela 18 jaar opgesloten zat op Robbeneiland; en

- Pim Fortuyn doodgeschoten werd na een radio-interview.

Ongetwijfeld vergeten we nog honderden politici die op een andere gruwelijke manier aan hun einde kwamen.

‘The Donald’ maakte de opmerking als reactie op de berichtgeving van de media over de verschillende affaires waarin hij is verwikkeld. De verwikkelingen omtrent zijn persoon zorgden voor een lichte koerscorrectie op de beurzen die door de media direct werd uitvergroot. De media vinden het leuk om kleine percentages te vertalen in absolute getallen waardoor een grote impact wordt gesuggereerd. Business Insider Nederland kopte afgelopen vrijdag dan ook als volgt:

“De ‘Trump-dump’ op de beurs kostte de rijksten ter wereld €35 miljard op één dag.”

Het medium schreef verder:

“Wall Street beleefde afgelopen woensdag de slechtste dag van het jaar en daardoor zagen ook miljardairs hun vermogen flink krimpen, zo berekende persbureau Bloomberg op basis van zijn Billionaires Index.

De rijkste mensen ter wereld hebben hun vermogen deze week met 35 miljard dollar zien afnemen door de politieke onrust rond de Amerikaanse president.

Facebook-oprichter Mark Zuckerberg verloor 2,2 miljard dollar doordat het aandeel van het sociale netwerkbedrijf met ruim 3 procent daalde.”

Beleggers vragen zich dan ook af of de fratsen van Donald Trump het begin inluiden van een grotere correctie op de beurs. Dat is maar de vraag. Beurzen willen best weleens schrikken van de opmerkingen of de acties van politici, maar zij zullen zich toch blijven focussen op de economische groei en de vooruitzichten voor de bedrijfswinsten. Wij zien daarin momenteel onvoldoende aanleiding om te concluderen dat we de portefeuilles defensiever zouden moeten indelen.

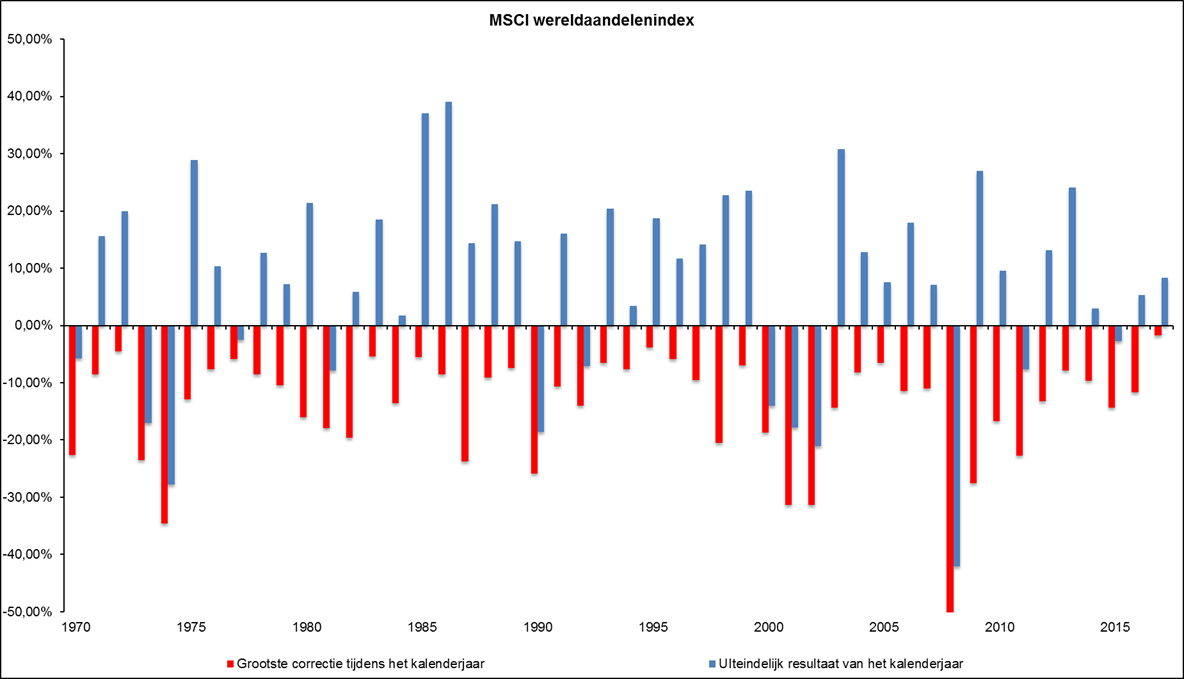

Dat gezegd hebbende, is het van belang dat beleggers vertrouwd raken met het fenomeen beurscorrecties. Beurscorrecties zijn de normaalste zaak van de wereld. Kijkt u eens rustig naar de onderstaande grafiek.

De rode staven in de grafiek tonen de grootste correcties in de wereldaandelenindex die zich afspeelden tijdens een kalenderjaar. Een correctie wordt gedefinieerd als de afstand van een tussentijdse top naar een tussentijdse bodem. De gemiddelde correctie tijdens een kalenderjaar in de periode 1970 tot en met 2016 was 14,6%. De kleinste correctie (3,9%) vond plaats in 1995 en de grootste in 2008 (51,4%).

De blauwe staven in de grafiek daarentegen, geven een overzicht van hoe de wereldaandelenindex het kalenderjaar afsloot. Gemiddeld gezien, sloot de index het jaar af met een winst van 7,8% (i). In slechts 13 van de 47 beursjaren sloot de index het kalenderjaar ook negatief af. Het jaarverlies bleef echter altijd beperkt, vergeleken met het verlies tijdens de grootste correctie van dat specifieke kalenderjaar. Een kalenderjaar kan bijvoorbeeld beginnen met een daling van 20% in de eerste zes maanden, gevolgd door een herstel van 12,5% in de volgende zes maanden. Het gevolg is dat het jaarverlies de helft bedraagt van het verlies tijdens de grootste correctie van dat jaar.

Conclusie

- Elk jaar vinden er koerscorrecties plaats. Gegarandeerd!

- Koerscorrecties zijn van tevoren niet te voorspellen. Het heeft dan ook geen zin om te verkopen, omdat Donald Trump er een potje van maakt, of omdat u van mening bent dat de beursindex te hoog staat.

- Beleggers moeten niet raar opkijken van een beurscorrectie van 15% tijdens een enkel kalenderjaar. Dat is wat u op basis van het verleden moet verwachten en is zeker geen reden voor paniek.

- Halsoverkop alles verkopen tijdens een correctie stelt u bloot aan een tweetal risico’s. Ten eerste loopt u het risico dat u op de bodem verkoopt. Het jaarresultaat van de index was in de afgelopen 47 jaar namelijk altijd beter dan de schade die de grootste correctie van datzelfde kalenderjaar veroorzaakte. Ten tweede doemt daarna direct de vraag op wanneer u weer moet instappen. In de praktijk stappen beleggers pas weer in tegen een koers die hoger ligt dan het niveau waarop zij besloten uit te stappen.

- De grootste correctie in 2017 bedraagt op dit moment slechts een kleine 2%. Zullen we dit jaar een grotere correctie voor onze kiezen krijgen? Dat zou best weleens kunnen gezien het historische gemiddelde. Moeten we dan nu uitstappen? Dat is maar de vraag. De beurs kan ook nog 15% verder stijgen om vervolgens 8% te corrigeren.

- Succesvol langetermijnbeleggen vereist dat u zich door tussentijdse correcties niet uit het veld laat slaan. Tenslotte is de lange termijn niets anders dan een aaneenschakeling van kortetermijnperiodes waarin u de juiste beslissingen dient te nemen. Slechts in het geval van een neerwaartse trend in de economische groei en de bedrijfswinsten, loont het om de portefeuille defensiever te alloceren. Echter, het is belangrijk dat u zich realiseert dat correcties een noodzakelijk onderdeel zijn van langetermijnbeleggen.

Wie niet wacht, wie niet wint!

(i) We hebben bij de berekening van zowel de correcties als de jaarresultaten geen rekening gehouden met dividenden en het herinvesteren van dividenden. Dit sluit beter aan bij hoe we de volatiliteit van beurzen beleven. Bij de berekeningen is de MSCI Wereld in US dollar aangehouden.