Zelfs Onze-Lieve-Heer zou worden ontslagen als actieve fondsbeheerder!

“Just because I’m losing

Doesn’t mean I’m lost

Doesn’t mean I’ll stop”– Coldplay (“Lost”) –

Wesley Gray publiceerde eerder dit jaar een artikel[i], waarin hij onderzocht hoe de ‘perfecte’ belegger zou presteren ten opzichte van de index. In het artikel dook hij in het verleden en berekende gedurende periodes van vijf jaar het rendement van de 500 belangrijkste Amerikaanse aandelen. Vervolgens construeerde hij portefeuilles van de 50 aandelen, waarvan hij vooraf wist dat zij in de daaropvolgende periode van vijf jaar het best zouden presteren. Dit proces werd vervolgens elke vijf jaar herhaald.

Hij hield zich bewust bezig met de snode praktijk die ‘Look-Ahead Bias’ heet.

Wat denkt u dat het jaarlijks rendement van deze ‘perfecte’ belegger zou zijn geweest (van 1927 tot en met 2009)?

29%!

Om dit rendement eens in perspectief te plaatsen, moet u zich eens voorstellen dat deze ‘perfecte’ belegger met $1.000 zou zijn begonnen. Zijn inleg van $1.000 zou gedurende die 83 jaar zijn aangegroeid tot een vermogen van:

$1.509.892.246.068,13, meer dan $1.500 miljard!!

Overigens is het niet eens zo moeilijk om op het internet partijen te vinden die suggereren dat het behalen van een dergelijk jaarlijks rendement wel degelijk realistisch is…

Maar laten we eens aannemen dat deze ‘perfecte’ belegger in dienst zou zijn geweest van een bank of vermogensbeheerder. Zouden zijn cliënten hem dan al die jaren trouw zijn gebleven?

“Uiteraard”, horen wij u al zeggen!

Maar wij zijn daar niet zo zeker van. Laten we onszelf nader verklaren.

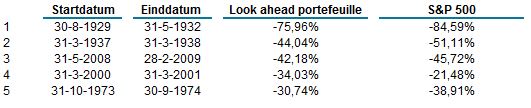

Onderstaande tabel laat de vijf grootste dalingen zien van de S&P 500 Index gedurende deze 83 jaar en het bijbehorende rendement van onze ‘perfecte’ belegger. Uit de tabel blijkt dat een portefeuille van de best presterende aandelen niet kon voorkomen dat de waarde ervan zo af en toe (fors) daalde. In één geval (31-3-2000 tot en met 31-3-2001) daalde deze portefeuille zelfs meer dan de index. Aandelen die na vijf jaar het hardst zijn gestegen, zijn natuurlijk niet immuun voor tussentijdse correcties.

Wij denken dat veel cliënten van onze ‘perfecte’ belegger tussentijds gedesillusioneerd zouden zijn afgehaakt.

Keynes was een geweldige belegger

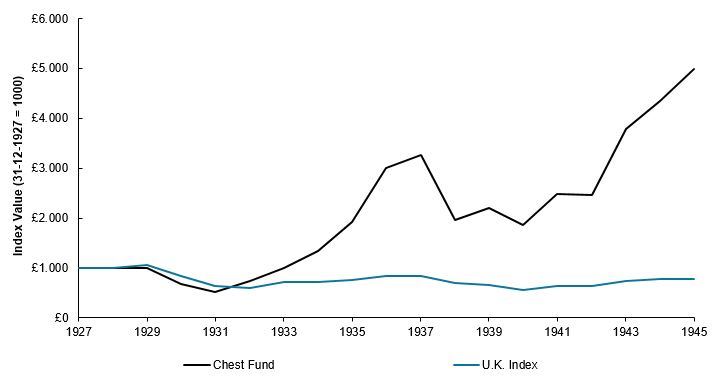

Weinig mensen zijn ervan op de hoogte dat de beroemde econoom Maynard Keynes een prima belegger was. Keynes beheerde van 1928 tot zijn dood in 1946 het Chest Fund[ii]. Zowel de dramatische jaren dertig als de Tweede Wereldoorlog zorgden ervoor dat dit geen gemakkelijke periode was om te beleggen in aandelen. Toch presteerde Keynes uitstekend. Onderstaande grafiek geeft een overzicht van de waardeontwikkeling van het Chest Fund versus de Britse aandelenindex.

Van 1928 tot en met 1945 steeg de waarde van een investering van £1.000 in het Chest Fund naar £4.982,51, een jaarlijks rendement van 9,3%. Eenzelfde investering in de Britse aandelenindex daalde gedurende deze periode van £1.000 naar £790,53, een negatief jaarlijks rendement van 1,3%.

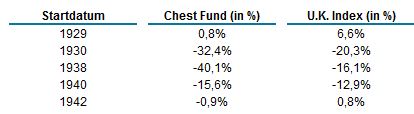

Deze keurige prestatie van Keynes kwam echter niet zonder horten of stoten tot stand. Onderstaande tabel laat de jaren zien waarin Keynes (soms fors) achterbleef bij de index.

Zegt u eens eerlijk: zou u uw belang in het beleggingsfonds van Keynes verkocht hebben na één van bovenstaande slechte jaren? Zou u geduldig zijn geweest in de wetenschap dat het dankzij Keynes’ beleggingsproces wel weer goed zou komen?

Warren Buffett

En dan Warren Buffett… Wie kent hem niet? Hij is met afstand ’s werelds beroemdste nog in leven zijnde belegger. Het lange-termijntrackrecord van Warren Buffett is dan ook legendarisch. Van maart 1980 tot en met oktober 2016 behaalde zijn beleggingsvehicle (Berkshire Hathaway) een jaarlijks rendement van maar liefst 20,2%. Laat we ook dit rendement eens in perspectief plaatsen… Een investering van slechts $1.000 in 1980 zou gedurende deze periode zijn aangegroeid tot een vermogen van $837.860! Ter vergelijking, een investering van $1.000 in de S&P 500 index groeide gedurende diezelfde periode aan tot een bedrag van ‘slechts’ $57.272 (11,7% per jaar).

Maar stel dat Warren Buffett uw actieve beleggingsfonds had beheerd, zou u dan nooit gedacht hebben: “hé, die ouwe kan het niet meer!”

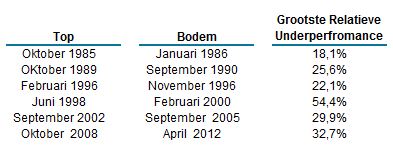

Gemiddeld genomen presteerde Buffett namelijk in één van de drie jaar slechter dan de S&P 500. Bovendien presteerde hij in een tiental jaren zelfs meer dan 10% slechter dan de index. Onderstaande tabel[iii] laat een zestal periodes zien waarin Buffett fors achterbleef bij de index.

Zegt u nu eens eerlijk, was u hem al die tijd trouw gebleven? Was u geduldig gebleven? U was tenslotte een lange-termijnbelegger…

Conclusie

Het politiek bewogen jaar 2016 nadert inmiddels met rasse schreden zijn einde. De start van 2017 zal door beleggers worden aangegrepen om hun beheerders evalueren. Zij die de index verslagen hebben, zullen de evaluatieperiode met vertrouwen tegemoet zien. Zij die zijn achtergebleven bij de index, daarentegen, zijn al druk bezig excuses te verzinnen.

Beheerders en cliënten dienen zich echter te realiseren dat een kalenderjaar een volstrekt willekeurige periode is om de prestatie van een beleggingsstrategie te beoordelen.

Want wat is nu eigenlijk de betekenis een kalenderjaar?

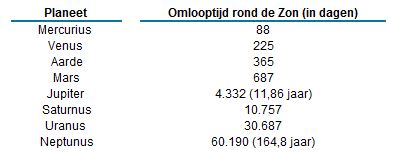

Een kalenderjaar is de tijd die de Aarde erover doet om één rondje om de zon te draaien. Niets meer en niets minder. Voor de belegger heeft een kalenderjaar geen enkele betekenis. Denkt u dat het Warren Buffett een biet kan schelen wat zijn rendement was in 2016? Natuurlijk niet! Hij is een lange-termijnbelegger die vertrouwt op zijn beleggingsproces dat zijn kwaliteit in het verleden keer op keer heeft bewezen. Zelfs wanneer hij drie rondjes om de zon achterbleef bij de index, raakte hij niet in paniek.

Onderstaande tabel laat de willekeur zien van een kalenderjaar als evaluatieperiode. Zouden beleggers op Mercurius hun beheerder elke 88 Aardse dagen evalueren? Op Neptunus evalueren ze slechts één keer per 165 Aardse jaren. Zo oud worden beleggers niet eens! Alhoewel, misschien op Neptunus wel…

Het ziet er naar uit dat beleggers op Jupiter het dichtst bij de optimale evaluatieperiode zitten.

Een belangrijke les voor beleggers is dat er niet zoiets bestaat als de heilige graal in beleggen. Beleggingsstrategieën zijn onderhevig aan cycli waardoor geen enkele beleggingsstrategie jaar-in-jaar-uit beter presteert dan de index.

De belegger die op de lange-termijn beter wil presteren dan de index, ontkomt er niet aan een portefeuille te bouwen die significant afwijkt van diezelfde index. Die afwijkende portefeuille zorgt voor, wat men noemt, een ‘tracking error’, die er op haar beurt voor zorgt dat portefeuilles gedurende kortere of langere periodes slechter zullen presteren dan de index.

Beleggers die een goed beleggingsproces hanteren en dit proces gedisciplineerd en consistent naleven, maken een goede kans om op de langetermijn succesvol te zijn.

Echter, een goed beleggingsproces alleen garandeert niet dat de cliënt ook succesvol zal zijn. Beleggen is een teamsport waarbij beleggers toegewijd dienen te zijn aan hun beleggingsproces en cliënten toegewijd zouden moeten zijn aan hun beheerders.

Wij wensen u vast een gelukkig 2027! Uiteraard wensen wij u ook een gelukkig 2017, maar als uw financiële bondgenoot kijken wij verder dan het nieuwe jaar. Want het geduld van nu is het rendement van later.

–

[i] Even God Would Get Fired as an Active Investor, blog.alphaarchitect.com, febuary 2, 2016.

[ii] J. M. Keynes’s Investment Performance: A Note, Jess H. Chua, Richard S. Woodward, The Journal of Finance, vol XXXVIII no. 1, march 1983

[iii] Outperforming by Underperforming, Newfound Research, november 7, 2016