Negatieve Rentes: Dom, Dommer, Domst!

“Something is rotten in the state of Denmark” –

Hamlet (1.4), Marcellus to Horatio

Negatieve rentes zijn het nieuwste wapen dat door de Centrale Banken wordt ingezet met als doel de kredietverlening, de consumentenbestedingen en de bedrijfsinvesteringen te bevorderen. En alhoewel de consument het principe graag zou lenen tegen een negatieve rente, kleeft er een groot aantal nadelen aan dit nieuwe beleid.

Recentelijk ‘stimuleerde’ de Japanse Centrale Bank de economie door de depositorente te verlagen tot -0,1%. De Japanse Centrale Bank imiteerde hiermee het monetaire beleid van de ECB en dat van enkele andere Europese Centrale Banken. Van Draghi wordt binnenkort zelfs verwacht dat hij de rente verder zal verlagen tot onder het huidige niveau van -0,3%.

Maar is die negatieve rente wel zo goed voor de economie? Laten we dat eens samen uitzoeken. De eerste stap is dat we begrijpen hoe een bankbalans werkt.

Hoe komt een negatieve rente tot stand?

De Centrale Bank begint met het opkopen van grote hoeveelheden staatsleningen. Hierdoor creëert zij nieuw geld dat als overtollige reserves op de balans van de commerciële banken belandt. Wanneer de Centrale Bank tevreden is over de hoeveelheid overtollige reserves die zij heeft gecreëerd, vereist zij dat de commerciële banken hier rente over gaan betalen.

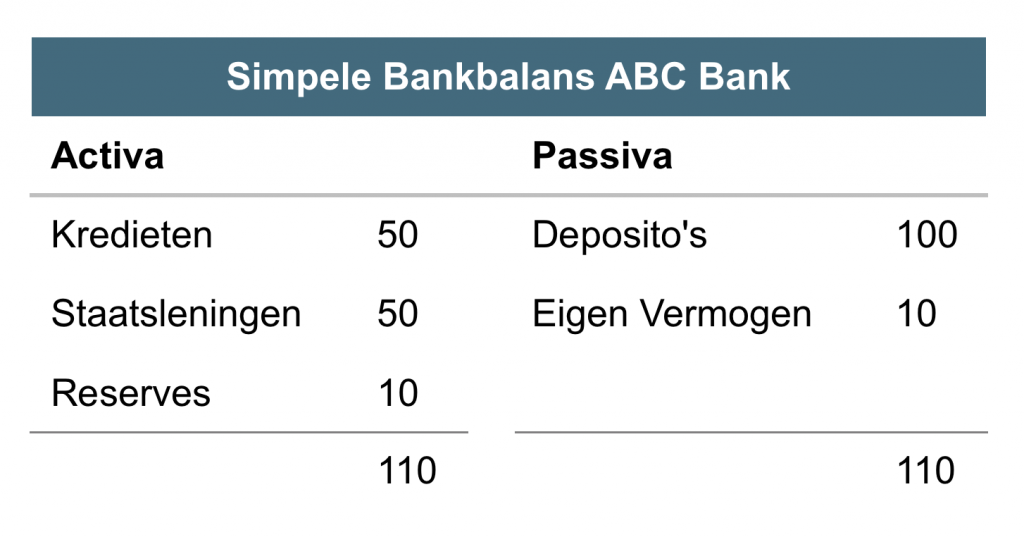

Hieronder laten wij u zien hoe dit proces werkt. We beginnen met een eenvoudige balans van een commerciële bank, laten we hem de ABC Bank noemen.

ABC Bank heeft €100 aan deposito’s uitstaan als verplichting aan haar cliënten. Zij moet hierover 10% aanhouden als reserves op een rekening bij de Centrale Bank. Voor ABC Bank zijn deze verplichte reserves €10. ABC Bank heeft dus geen overtollige reserves.

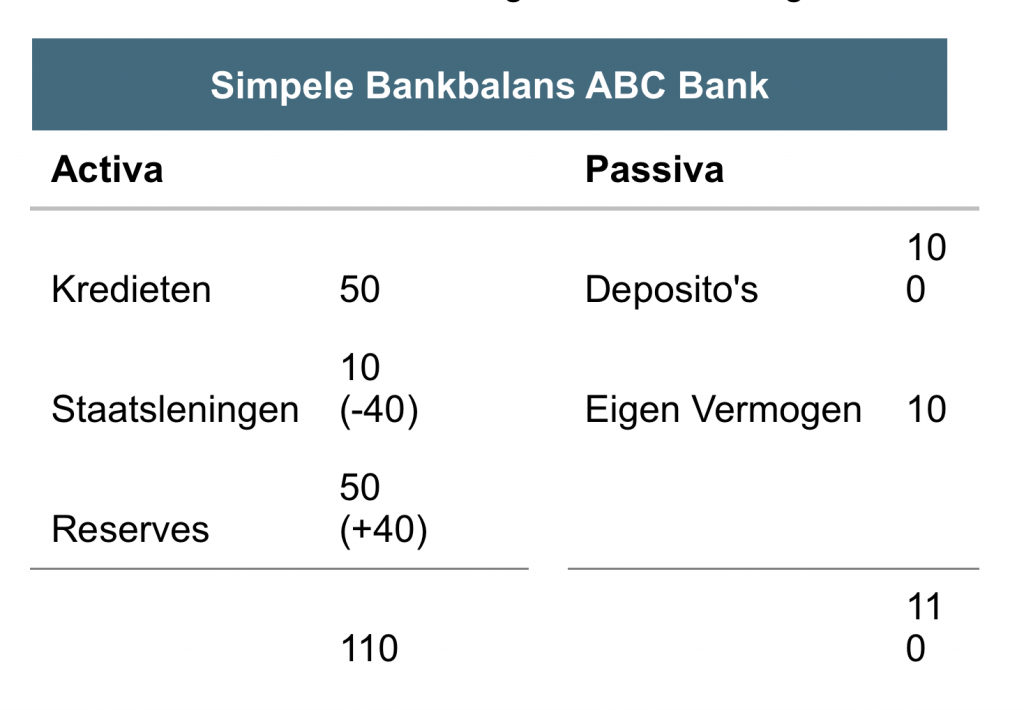

De Centrale Bank besluit nu om €40 van de €50 aan staatsleningen van de ABC bank op te kopen. De Centrale Bank betaalt hiervoor in nieuw-gecreëerd geld hetgeen wordt toegevoegd aan de reserves van ABC bank. Onderstaande balans geeft aan wat er gebeurt.

Plotseling heeft de ABC Bank naast haar vereiste reserves van €10 ook nog eens €40 aan overtollige reserves. De Centrale Bank berekent ABC Bank vervolgens rente over deze overtollige reserves.

ABC bank heeft nu drie opties:

- Zij kan de rente ten laste van haar winst nemen. Dit kan er nog wel bij voor bijvoorbeeld Deutsche Bank die recentelijk al een verlies rapporteerde van $7 miljard over het jaar 2015.

- Zij kan deze rente doorbelasten door de rente op de deposito’s van haar cliënten negatief te maken. Veel banken zijn, om begrijpelijke redenen, op dit moment nog terughoudend om dit te doen.

- Zij kan meer gaan uitlenen, waardoor de overtollige reserves veranderen in verplichte reserves. Op de verplichte reserves hoeft ABC Bank immers geen rente te betalen.

Dit laatste punt vereist enige uitleg.

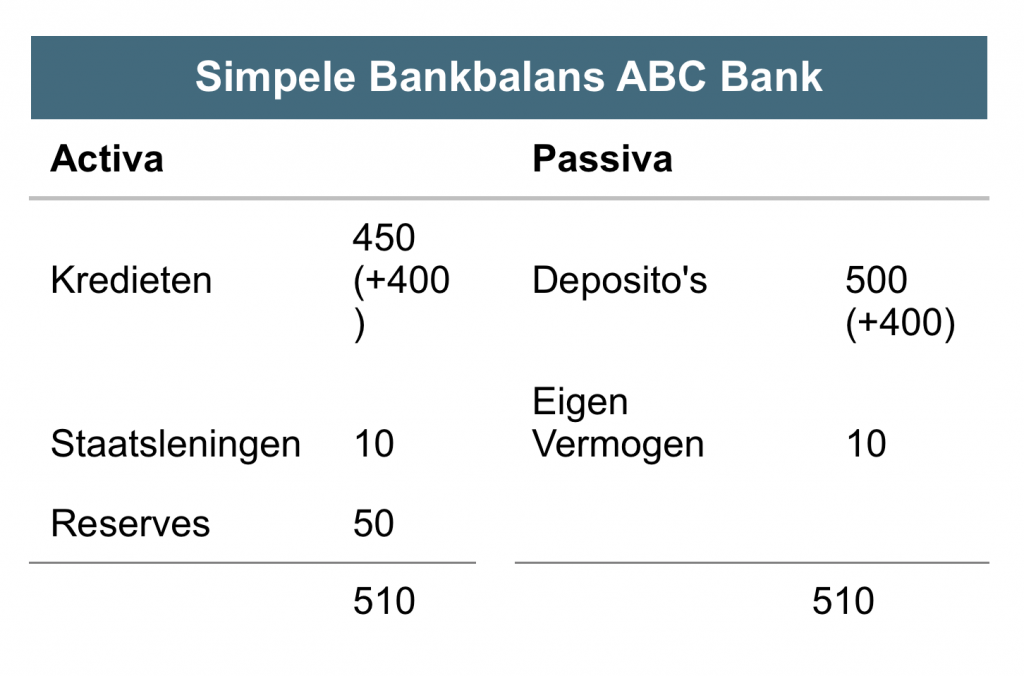

Laten we aannemen dat ABC Bank vervolgens voor €400 een nieuw krediet verleent aan het bedrijfsleven. Onderstaande balans geeft aan wat er gebeurt.

Het eerste dat duidelijk wordt in de bovenstaande balans is dat banken uw deposito of spaargeld niet uitlenen. Kredieten creëren hun eigen deposito’s. Om dit te begrijpen, moet u zich eens voorstellen dat u een bedrag leent bij de bank om een nieuwe auto te kopen. De bank creëert dit geld uit het niets. U maakt dit geld over op de rekening van de autodealer die het vervolgens, op zijn beurt, op deposito plaatst.

De kredietportefeuille van ABC Bank groeit dus naar €450 en de deposito’s van ABC Bank groeien naar €500. ABC bank dient 10% van haar deposito’s aan te houden als vereiste reserves. Dus 10% van 500 is 50. Probleem opgelost. ABC Bank heeft geen overtollige reserves meer en hoeft dus geen rente meer te betalen aan de Centrale Bank.

Het probleem met deze laatste optie is tweeledig. Ten eerste dient het eigen vermogen van de ABC Bank voldoende te zijn om dit extra krediet te verstrekken. Na het verstrekken van het extra krediet is het eigen vermogen nog slechts 2,22% (10/450) van de kredietportefeuille. Met andere woorden, als door tegenvallers 2,22% van de kredietportefeuille moet worden afgeschreven, is het eigen vermogen van de bank weggevaagd. Een bank dient momenteel een eigen vermogen te hebben van circa 8%.

Het tweede probleem is dat banken in het wilde weg geld kunnen gaan uitlenen om de overtollige reserves weg te poetsen. Dit zou de kwaliteit en stabiliteit van de kredietportefeuille op het spel zetten. Met alle gevolgen van dien.

Nu we hebben vastgesteld dat negatieve rentes slecht zijn voor de winsten van de banken en de kwaliteit van hun kredietportefeuille, kunnen we ons concentreren op de overige nadelen.

Negatieve rente dwingt mensen tot sparen

Wanneer banken gedwongen worden de negatieve rentes door te berekenen aan hun cliënten, zo stellen de voorstanders, dan zal dit leiden tot meer consumentenuitgaven. Volgens deze theorie zal iedereen deze ‘belasting’ op deposito’s willen vermijden door meer te gaan uitgeven. Echter, een deposito moet, per definitie, altijd in het bezit zijn van iemand. Wanneer ik een nieuw bankstel koop met mijn deposito, is dat deposito vervolgens in het bezit van de winkelier. Wanneer hij vervolgens besluit om er een nieuw pak van te kopen, belandt het deposito bij de verkoper van het pak. Een deposito verandert op deze wijze in een hete aardappel die heen en weer gegooid wordt. Wanneer we de voorstanders van negatieve rentes moeten geloven, zal de hogere omloopsnelheid leiden tot een aantrekkende economische groei.

Echter, het lijkt erop dat de lage rente, en eventuele negatieve rente, in de praktijk juist een deflatoir effect heeft. Mensen worden niet alleen belast op hun spaargeld, maar ook de pensioenfondsen lijden onder de lage of negatieve rente. Momenteel is de waarde van staatsleningen met een negatieve rendement wereldwijd circa $7 biljoen. De rest heeft een zeer laag rendement. Op deze wijze wordt het gevaar steeds reëler dat de pensioenen moeten worden verlaagd. Geconfronteerd met deze onzekerheid (omtrent het vermogen geld uit te kunnen geven in de toekomst), zullen mensen geneigd zijn juist extra te gaan sparen. Dezelfde mensen zullen daardoor, ondanks de lage rente, ook niet willen lenen.

Het bedrijfsleven zal steeds minder investeren

Voor het bedrijfsleven wordt het, vanwege de deflatoire tendens, ook steeds moeilijker om de toekomstige economische groei (en daarmee de eigen omzet) in te schatten. Het bedrijfsleven profiteert wel van de lage rente, maar dat leent niet om te investeren in organische groei. In plaats daarvan zal het eerder geneigd zijn deze middelen aan te wenden voor het inkopen van de eigen aandelen, het uitkeren van dividend en het doen van fusies en overnames.

Zolang de cost-of-capital (de lage rente) lager is dan de return-on-invested-capital van de bestaande capaciteit, zal het bedrijfsleven niet gemotiveerd zijn om te investeren in organische groei. Waarom zou het? Dit is met name een barrière voor het verlagen van de werkloosheid. Een hoge werkloosheid vertaalt zich vervolgens weer in lagere consumentenbestedingen. Een vicieuze cirkel dus…

Negatieve rente leidt tot zinloze valutaoorlog

Binnen elke economie is er een viertal partijen dat kan uitgeven: de overheid, de consument, het bedrijfsleven en het buitenland (via de handelsbalans). Een sterke export kan een positieve stimulans betekenen voor de economie van een land. De negatieve rente is dan ook vaak bedoeld om de valuta te devalueren ten opzichte van de rest van de wereld. Op deze manier wordt de export van een land of van een regio goedkoper en kan zij zich ‘uit de economische problemen exporteren.’

Echter aan deze beleidsdoelstelling kleven ook wat haken en ogen. Het grootste probleem is dat de wereldhandelsbalans per definitie gelijk is aan nul! Voor ieder land dat exporteert, is er een ander land dat importeert. Het saldo moet dus op nul uitkomen.

Er ontstaat dus een probleem wanneer meerdere landen of regio’s tegelijkertijd besluiten zo’n ‘beggar-thy-neighbor’-beleid te introduceren. Er is geen enkele kans dat ze allemaal tegelijkertijd succesvol kunnen zijn. Het beste bewijs hiervoor was de appreciatie van de Japanse Yen (…), nadat de negatieve rente werd geïntroduceerd. Bovendien werd afgelopen maandag bekend dat, ondanks de zwakke Euro van de afgelopen anderhalf jaar, de Duitse export voor het eerst sinds 2012 was gedaald.

In de oude sok onder het matras?

Voormalig Minister van Financiën van de VS, Larry Summers, schreef onlangs in de Washington Post dat “It’s time to kill the $100 bill.” Summers gaf als reden op dat deze $100 biljetten erg populair zijn bij activiteiten zoals corruptie, witwassen en andere illegale zaken. Hij verwees daarbij naar het feit dat een miljoen dollar in $100 biljetten slechts een kilo weegt, terwijl hetzelfde bedrag in $20 biljetten ruim 22 kilo weegt. Dit maakt cashtransacties voor criminelen veel lastiger. Hij gaf, om dezelfde reden, de Eurozone het advies om het €500 biljet af te schaffen.

Wie is het met deze redenering oneens? Maar pas op dat onze Spinoza-reflex niet de overhand krijgt! Om iets te begrijpen, moeten we er allereerst van overtuigd zijn. Als we het fileermes van Descartes ter hand nemen, ontdekken we dat criminaliteit en $100 biljetten al heel lang bestaan, maar dat de discussie om die biljetten af te schaffen, begint op het moment dat de rente negatief wordt. Wat een toeval!

Wat dat betreft was de hoofdeconoom van de Bank of England, Andrew Haldane, een stuk eerlijker. Hij suggereerde dat negatieve rentes effectiever zouden zijn, wanneer je het mensen onmogelijk zou maken om hun cash in een oude sok te stoppen. Mensen zullen bij een negatieve rente van 0,3% hun spaargeld nog niet zo snel van de bank halen, maar wel bij -5%. Hij is dus voorstander van het volledig digitaal maken van al het geldverkeer.

Conclusie

Het begint er sterk op te lijken dat het monetaire beleid niet meer effectief is. Sterker nog, het lijkt erop dat dit beleid juist het tegenovergestelde bereikt van wat we met z’n allen zo graag willen: economische groei!

Hoe nu verder?

We hebben op de vorige pagina besproken dat er een viertal partijen is dat de economie kan steunen met zijn bestedingen: overheid, consument, bedrijfsleven en het buitenland. Hiervan hebben we er één nog niet besproken: de overheid met haar fiscale beleid.

Is dat dan de oplossing? Volgende keer verder…