De grootste illusie in beleggen: denken dat je het snapt

Op 19 september 1881 stierf de twintigste president van de Verenigde Staten, James Garfield, een gruwelijke dood.

Anderhalve maand daarvoor was hij neergeschoten door een ontspoorde idioot. Hoewel de schotwond zelf niet dodelijk was, zorgden zijn artsen er wel voor dat hij stierf. In die tijd lachten ze nog schamper om de theorie dat bacteriën infecties veroorzaken. De arts die hem behandelde, probeerde de kogel met z’n blote vingers en zonder verdoving uit de wond te peuteren.

Om de onvermijdelijke infecties te bestrijden, diende zijn arts hem verschillende mengsels van eiwitten, bouillon en alcohol toe. Zonder resultaat. James Garfield stierf badend in z’n eigen ontstoken pus.

Godzijdank neemt de medische wetenschap bacteriën nu wel serieus.

Kennis veroudert snel. Gelukkig maar.

In zijn boek The Half-life of Facts: Why Everything We Know Has an Expiration Date schrijft Samuel Arbesman over de halveringstijd van kennis. Dat is de tijd die het duurt voordat de helft van wat we voor waar aannemen onjuist blijkt te zijn. Veel medische studenten bijvoorbeeld, horen al tijdens hun studie dat veel van wat ze leren snel verouderd zal zijn. Dat klinkt verontrustend, maar is juist een teken van vooruitgang.

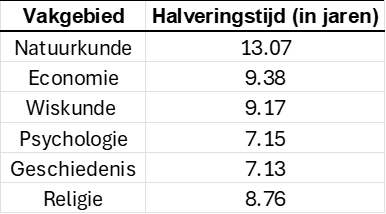

Ook op andere terreinen raken onze ‘feiten’ snel achterhaald. Onderzoekster Rong Tang1 bestudeerde boeken uit verschillende vakgebieden om te zien hoelang het duurde voordat ze werden vervangen:

Op dit moment schat men dat de halveringstijd van een diploma in engineering 3 tot 5 jaar is. Om die kennis op peil te houden, moet een engineer 10 tot 20 uur per week de boeken induiken. Naast zijn of haar fulltimejob. Het mag daarom geen wonder heten dat de grote technologiebedrijven gemiddeld jongere werknemers hebben dan andere bedrijven. Jonge mensen zijn simpelweg meer up-to-date.

Financiële wijsheid heeft eveneens een houdbaarheidsdatum

Ook de kennis van beleggers vervliegt. Zodra een feit of een model wijdverspreid is, passen de financiële markten zich aan.

Peter Bernstein schreef in zijn boek Against the Gods over zo’n ijzeren wet die abrupt ophield te bestaan. Tot 1959 verdienden beleggers meer dividend op aandelen dan rente op hun obligaties. Zodra die twee bij elkaar in de buurt kwamen, was dat hét signaal voor de beurs om flink te dalen, waardoor het dividendrendement (dividend gedeeld door de koers) weer opliep.

Tot 1959 dus. Vanaf dat moment draaide die verhouding ineens om. Zonder waarschuwing vooraf. Zo verloren beleggers een belangrijk anker om te bepalen of aandelen duur of juist goedkoop waren.

De omgekeerde rendementscurve was ook altijd een zekerheidje. Als de tienjaarsrente op staatsleningen onder de rente op tweejaarsstaatsleningen dook, was dat een voorbode van een recessie. Sinds 1968 gebeurde dat 8 keer en elke keer volgde een recessie. Tot 2022. Toen Jan en alleman een recessie voorspelde, kwam die niet.

In datzelfde jaar deden aandelen en obligaties iets wat ze nog nooit hadden gedaan: ze crashten allebei. Beleggers gingen er altijd vanuit dat obligaties een goede hedge waren voor een dalende beurs. Dat geldt alleen niet als obligaties de reden zijn dat de beurs onderuitgaat.

Op de beurs is overmoed een slecht idee

Een goede les voor beleggers is dat er geen eeuwige waarheden bestaan in de financiële wereld. Elke wetmatigheid wordt uiteindelijk vermoord door z’n ontdekking.

Nog een paar lessen:

Wees erop voorbereid dat je het mis hebt. In zijn boek But What If We’re Wrong? Thinking About the Present As If it Were the Past zegt Chuck Klosterman dat we tijdens ons leven steeds weer opnieuw ontdekken dat wat we leerden verkeerd of irrelevant is. Een klein stukje van ons brein kan daar maar moeilijk mee omgaan.

Blijf nieuwsgierig. Blijf op de hoogte van je vakgebied. Net als die engineer die 10 tot 20 uur per week moet studeren om niet achterop te raken.

Wees nederig. De geschiedenis leert ons keer op keer dat zelfs de slimste mensen op aarde hun vingers lelijk branden aan de financiële markten. De beurs is één van die plekken waar overmoed je behoorlijk in de weg kan zitten.

–

- Citation Characteristics and Intellectual Acceptance of Scholarly Monographs, Rong Tang, 2008