Vermogensbeheerders vertellen je dat je rustig moet blijven, maar niet waarom

Ik heb zojuist een grondig statistisch onderzoek afgerond naar het leven van koning Willem-Alexander. Hij is op 27 april 1967 geboren en leeft dus al meer dan 21.000 dagen. Op geen één van die dagen is hij overleden. Ik verklaar dan ook met een grote mate van statistische zekerheid dat onze koning onsterfelijk is.

Ik denk dat je nu in de lach schiet en bij jezelf denkt: wat een onzin. En gelijk heb je, omdat het verleden in dit geval niks zegt over de toekomst. Ik kan mijn stelling pas bewijzen als ik kan aantonen dat onze koning genetische eigenschappen heeft die wij, gewone stervelingen, niet hebben.

Hetzelfde geldt voor beurscorrecties. Als de koersen onderuitgaan, roepen vermogensbeheerders in koor dat je rustig moet blijven omdat de koersen altijd herstellen. Want dat hebben ze in het verleden ook altijd gedaan. Maar ze vertellen je nooit waarom. Want… eens kan de eerste keer zijn. Net als voor onze koning.

Dus, waarom stijgen de aandelenkoersen weer na een correctie?

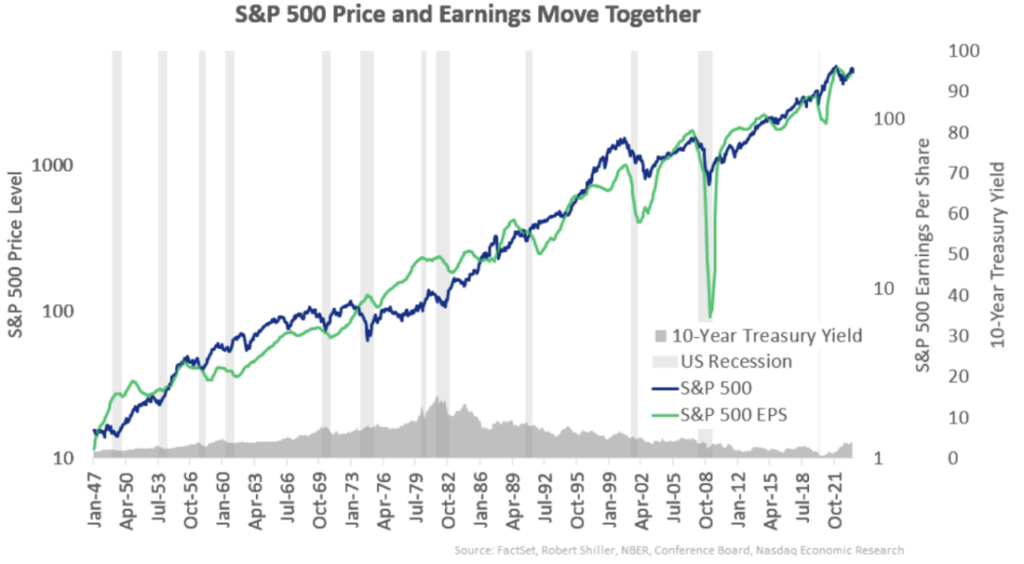

Aandelenkoersen volgen de bedrijfswinsten

Op de lange termijn volgen de aandelenkoersen de bedrijfswinsten. En die bedrijfswinsten zijn in het verleden altijd opgelopen. Kijk maar eens naar het volgende plaatje:

Tijdens recessies lopen de bedrijfswinsten altijd een deuk op om daarna weer op te veren naar nieuwe records. Net als de beurskoersen.

Ik kan je drie redenen noemen waarom de winsten van de bedrijven in de index ook in de toekomst verder stijgen.

Bedrijven doen meer met minder

Bedrijven worden steeds productiever. Ze produceren steeds meer zonder dat de kosten net zo snel oplopen. Investeringen in technologie verdienen zichzelf ruimschoots terug.

Geloof het of niet, maar er was een leven zonder Microsoft Excel. Een legertje mensen verwerkte in die tijd getallen en vulde ze met de hand in op papieren werkbladen. Totdat Microsoft in 1987 Excel introduceerde. Uren en dagen werk werden teruggebracht tot seconden en minuten. Dit bespaarde bedrijven veel tijd en geld. Dankzij Excel besteedden ze minder tijd aan het verwerken van cijfers en meer tijd aan het vertalen van die cijfers naar bruikbare informatie.

Ik twijfel er geen moment aan dat kunstmatige intelligentie de golf is waarop het bedrijfsleven naar een hogere productiviteit surft. En dat zie je straks weer terug in de winstcijfers.

De index is niet dood, hij leeft

De beursindex is geen vaste set bedrijven die er voor eeuwig deel van blijft uitmaken. Bedrijven die niet goed presteren, wegen steeds minder zwaar in de index of ze vliegen er helemaal uit. Elke tien jaar maakt ruim een derde van de bedrijven uit bijvoorbeeld de S&P 500 plaats voor nieuwe bedrijven. Met betere vooruitzichten.

Vaak ligt creative disruption hieraan ten grondslag. Ondernemers zijn constant bezig iets nieuws te verzinnen dat de bestaande manier van werken overbodig maakt. Zo duwde Netflix de oude videogigant Blockbuster het faillissement in en maakt de iPhone van Nokia en Blackberry nostalgische souvenirs.

Het bedrijfsleven staat aan de wieg van veel innovatie. Maar het laat ook een drukbezet kerkhof achter van bedrijven met een glansrijk verleden.

De index staat uit het lood

Hoewel de index zich continu ververst, kan hij niet voorkomen dat slechts een minderheid van de aandelen de index voortstuwt. Maar troost je met de gedachte dat beleggen in aandelen een asymmetrische activiteit is: je kunt maximaal 100 procent verliezen, maar ook tienduizenden procenten verdienen.

Zakenbank JP Morgan schreef ooit een rapport1 over een onderzoek naar het rendement van alle aandelen die voor kortere of langere tijd deel uitmaakten van de Russell 3000-index. Dit is de index van de 3000 meest waardevolle bedrijven in de VS.

De conclusie was interessant:

- Maar liefst 40 procent van alle aandelen verloor minstens 70 procent van de waarde. En herstelde nooit meer.

- Nog eens 25 procent van alle aandelen presteerde slechter dan de index zelf.

- Slechts 7 procent van alle aandelen – de extreme winnaars – was verantwoordelijk voor bijna al het rendement van de index.

NVIDIA springt in het oog als één van de meest recente extreme winnaars die verantwoordelijk waren voor het goede aandelenrendement van de afgelopen jaren. Het bedrijf debuteerde op 28 november 2001 in de S&P 500 index. Na een stijging van meer dan 25.000 procent is het nu het op twee na waardevolste bedrijf in de index.

Ik twijfel er geen moment aan dat er een bedrijf bestaat waarvan je nog nooit gehoord hebt dat over een jaar of tien bij de meest waardevolle aandelen in de index behoort.

Dankzij deze drie redenen herstelt de beursindex zich altijd weer na een koersval. Daar veranderen de handelstarieven van Trump weinig aan.

–

- The Agony & The Ecstasy, JP Morgan, 2014