Pas op! Je allerliefste wens komt misschien wel uit

Alles wat we in het leven waardevol vinden, heeft een prijs. Soms kun je die prijs meten in geld – als je bijvoorbeeld een mooi schilderij koopt – en soms betaal je die prijs met stress, ongerustheid en onzekerheid.

De geschiedenis van beleggen is simpel: langetermijnrendementen waren hartstikke goed. Maar om dat langetermijnrendement te halen, kregen we te maken met een eindeloze optocht van correcties, waanzin en paniek.

Het zijn twee kanten van dezelfde medaille.

Op dit moment worden de financiële markten geteisterd door een oplopende inflatie. De Centrale Banken zijn vastbesloten om die inflatie naar beneden te worstelen. Dat doen ze door de rente te verhogen.

Maar een hogere rente maakt het voor consumenten en bedrijven duurder om te lenen. En dat kan een negatieve economische groei veroorzaken. Hierdoor zijn wereldwijd de koersen van aandelen en obligaties gedaald.

Dit is de prijs die we nu betalen.

Maar het gevolg van die lagere koersen is dat we in de toekomst een hoger verwacht rendement hebben op aandelen en obligaties. Dat is wat terug krijgen voor de prijs die we nu betalen.

Laten we eens beginnen met obligaties.

Hoe werkt een obligatie ook alweer?

Dat weet je natuurlijk best wel. Maar toch leg ik het nog een keertje uit – zo simpel mogelijk. Zodat we elkaar goed begrijpen.

Stel je leent de overheid gedurende vijf jaar 100.000 euro. Hiervoor in de plaats geeft de overheid je een staatsobligatie. Bovendien betaalt de overheid je elk jaar twee procent rente om dat geld van jou te mogen lenen. En na vijf jaar krijg je je geld weer terug.

Laten we nu eens aannemen dat – een dag nadat jij die 100.000 euro aan de overheid geleend hebt – de rente stijgt naar vier procent. Dan daalt de waarde van jouw staatsobligatie van 100.000 euro naar 91.000 euro.

Waarom?

Omdat als je die obligatie de volgende dag wil verkopen, niemand zo gek is om je er 100.000 euro voor te geven. Want een andere belegger kan simpelweg een nieuwe staatsobligatie kopen met een looptijd van vijf jaar die vier procent rente betaalt.

Als jij ‘m toch per se wil verkopen, zal iemand anders er maar 91.000 euro voor betalen. Want dan verdient hij er tot en met het einde van de looptijd toch vier procent aan.

Hoe?

Ten eerste ontvangt hij elk jaar twee procent rente. Ten tweede stijgt de waarde van de staatsobligatie in vijf jaar tijd van 91.000 weer naar 100.000. Dat is een stijging van zo’n 1,9 procent per jaar. En tenslotte kan hij voor de rente die hij ontvangt elk jaar een stukje van die staatsobligatie bijkopen. Dat levert nog eens 0,1 procent extra op per jaar. Dus als de rente stijgt, daalt de waarde van je staatsobligatie.

Een rentestijging leidt tot een hoger toekomstig rendement

In 2020 en 2021 waren obligatiebeleggers boos omdat de rente zo laag was. En in veel gevallen zelfs negatief was. Daardoor hadden ze helemaal niks aan hun obligaties.

Hun allerliefste wens was dus dat de rente zou stijgen.

En die wens is uitgekomen.

Tot hun grote schrik!

Want de koersen van hun obligaties kelderden. Omdat de rente in een half jaar rechtstandig omhoog spoot. De reden daarvan was dat de Centrale Banken lieten weten de inflatie met hogere rentes te willen bestrijden.

Maar de pijn die obligatiebeleggers nu lijden, leidt wel tot een hoger verwacht rendement op de lange termijn.

Hoe dan?

Stel je hebt een obligatieportefeuille waarin de obligaties, waarin je belegt, een looptijd hebben van gemiddeld 6 jaar. Een half jaar geleden was het rendement op je obligatieportefeuille ongeveer 0 procent.

Ik ga er dan voor het gemak even vanuit dat je obligatieportefeuille een mix is van staatsobligaties en bedrijfsobligaties.

En in no time steeg het rendement naar 3 procent.

Met als gevolg dat de koersen van je obligaties kelderden. Maar dat is de korte termijn. Laten we nu eens een kijkje nemen in de toekomst.

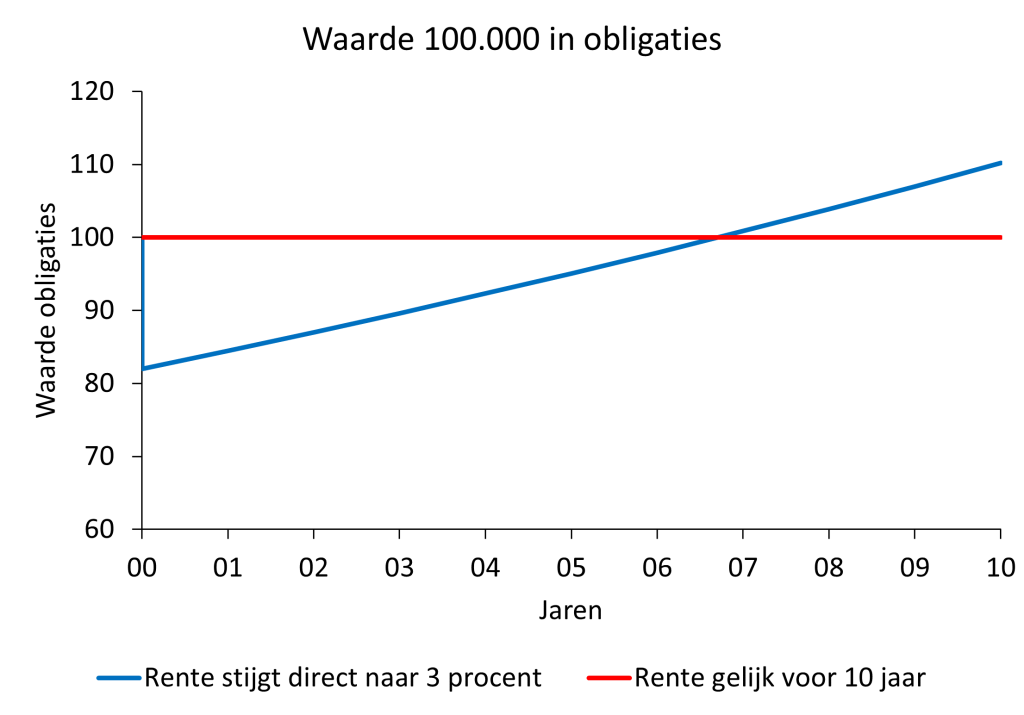

Voor het gemak heb ik in deze grafiek aangenomen dat de rentestijging van 0 naar 3 procent in een dag plaatsvond. In werkelijkheid duurde het een half jaar.

In dit hypothetische voorbeeld daalde de waarde van deze obligatieportefeuille – door de stijging van de rente – van 100.000 naar 82.000 euro.

Autsj!

Maar na zeven jaar komt het rendement van je portefeuille – als je de gemiddelde looptijd van de obligaties steeds op zes jaar houdt – boven de nul uit. Dat komt omdat die 82.000 euro elk jaar met drie procent aangroeit.

Een beter langetermijnresultaat dan dat de rente op nul procent was gebleven.

En als je regelmatig geld toevoegt aan je obligatieportefeuille stijgt je gemiddelde rendement zelfs sneller. Want het nieuwe geld kun je gelijk tegen een hogere rente beleggen. Dat hoeft niet eerst van een achterstand terug te komen.

En als de rente nog verder stijgt? Bijvoorbeeld naar vijf procent.

Dan lijd je op de korte termijn nog meer pijn. Maar de andere kant van die medaille is dat je toekomstige rendement verder stijgt.

Zoals als je ziet, is het simpele wiskunde die het toekomstige rendement van je obligatieportefeuille regeert. Dat is bij aandelen slechts ten dele waar.

Daar speelt ook emotie een rol.

Waarom zorgt een hogere inflatie voor dalende aandelenkoersen?

Want ze tuimelden in de eerste helft van 2022 flink naar beneden. In dollars daalde de S&P 500 index met 22 procent en de Nasdaq zelfs met 30 procent.

Autsj!

Dus je kunt rustig stellen dat de prijzen van zowat alles het afgelopen jaar fors stegen, behalve die van aandelen.

Maar dat is op de lange termijn positief.

Laten we eerst even een tussenstap nemen om te kijken we hoe je een onderneming kunt waarderen.

Dat lijkt eenvoudig maar is stiekem wel een beetje complex. We doen het in twee stappen:

Ten eerste moeten we uitvogelen hoeveel winst de onderneming in de toekomst gaat maken. Vanaf vandaag totdat de onderneming ophoudt te bestaan. Best lastig, hè? Want hoe weet je hoeveel winst een onderneming over 10 jaar maakt?

Daarna, ga je jezelf ook nog eens afvragen wat je nu – op dit moment – voor al die toekomstige winsten wil betalen.

Dus hoe beïnvloedt inflatie de bedrijfswinsten?

Het afgelopen jaar stegen de prijzen fors. Bijvoorbeeld die van olie en gas. Maar die prijsstijgingen zijn voor sommige ondernemingen een zegen, zoals voor de olieproducenten en voor andere ondernemingen een vloek, zoals voor de luchtvaartmaatschappijen.

De belangrijkste vraag die we onszelf moeten stellen is daarom:

Kan de onderneming de stijgende prijzen doorberekenen aan haar klanten?

Zonder dat die klanten weglopen of naar een alternatief grijpen.

De invloed van stijgende prijzen verschilt dus per onderneming en per sector. Voor ondernemingen die de stijgende prijzen niet kunnen doorberekenen, gaat dat ten koste van de winstgevendheid en dus de waarde van de onderneming.

En hoe beïnvloedt de inflatie wat we willen betalen voor die toekomstige bedrijfswinsten?

De Centrale Banken vinden die fors stijgende prijzen maar niets. Zij willen niets liever dan een stabiele prijsontwikkeling. Twee procent inflatie per jaar vinden ze prima, maar 8 procent…

Dus verhogen ze de rente. Om de economie af te koelen en de inflatie de nek om te draaien.

Maar die hogere rente zorgt ervoor dat beleggers minder willen betalen voor de toekomstige winsten van ondernemingen.

Laten we ons eens afvragen wat we willen betalen voor een onderneming die elk jaar een miljoen euro winst maakt.

Het antwoord hangt af van het alternatief dat je hebt. Wat is de rente op spaargeld en hoeveel rente krijg je op een staatsobligatie?

Hoe hoger de rente op een veilige staatsobligatie, hoe minder je wil betalen voor die onzekere toekomstige bedrijfswinsten.

Stel dat je als aandelenbelegger altijd 10 procent meer wil verdienen dan wat je kunt krijgen op een veilige staatsobligatie. Een half jaar geleden was die rente nog nul. Dus toen wilde je op aandelen jaarlijks 10 procent verdienen.

De waarde van een onderneming die tot in de oneindigheid een miljoen euro winst maakt is dan 10 miljoen euro. Hoe bereken je dat? Sorry, een beetje wiskunde…

Een miljoen winst / 10 miljoen waarde = 10 procent rendement.

Als de rente nu 3 procent is, verandert de waarde van die onderneming… Want nu wil je op aandelen 13 procent per jaar verdienen.

Een miljoen winst / 7,69 miljoen waarde = 13 procent rendement.

De opgelopen rente verandert niets aan de bedrijfswinsten, maar wel aan het alternatief – de veilige staatsobligatie. Daarom zijn de aandelenkoersen gedaald.

Maar hierdoor is wel het verwachte toekomstige rendement gestegen. Je verwachte rendement is immers gestegen van 10 naar 13 procent.

Krijgen we een recessie?

Misschien. Misschien niet. Ook wij kunnen niet in de toekomst kijken.

Maar stel dat we er een krijgen. Wat doet dat voor de bedrijfswinsten en wat we voor die bedrijfswinsten willen betalen?

Sommige ondernemingen zullen hun winsten zien dalen, soms fors. Andere ondernemingen, zoals Nestlé en Microsoft zullen veel minder last hebben. Maar dat is de korte termijn. Voor de meeste ondernemingen beïnvloedt het de langetermijnwinsten nauwelijks.

Dus als aandelenkoersen dalen vanwege de angst voor een recessie is dat puur sentiment.

Maar een recessie kan nog een ander gevolg hebben. Dat de economische groei op de korte termijn vertraagt, de inflatie daalt en de rente op veilige staatsobligaties weer daalt.

En dat is wat je op dit moment al ziet. Het rendement op een 10-jaars Nederlandse staatsobligatie is sinds 14 juni met een half procent gedaald. Van 2,1 procent naar 1,6 procent.

Een tijdelijke daling of het begin van een trend?

Op dit moment is het te vroeg om teveel conclusies te trekken. Maar als de rentestijging omslaat in een daling, zal dat positieve gevolgen hebben voor de waarde van de toekomstige bedrijfswinsten.