Voor jonge beleggers is een crash een geschenk uit de hemel!

“You can make a decision today to use the money you saved yesterday to make yourself better off tomorrow. That’s pretty cool!”

Morgan Housel

Een dame gaf me recent een mooi compliment over mijn spaarblog. Ze had het direct geprint en aan haar zoon van 21 gegeven. Terloops vertelde ze me nog wel even dat ze het stuk over beleggen ervan af had gescheurd.

Nieuwsgierig vroeg ik haar waarom ze dat gedaan had.

“Beleggen is veel te riskant,” antwoordde ze resoluut.

“Nou, euh.., dat valt toch best wel mee,” mompelde ik nog.

Een paar dagen later stortten de beurskoersen als gevolg van het coronavirus in. Nooit eerder kreeg iemand zo snel gelijk, nietwaar?

Inderdaad, niet waar!

Luister maar eens naar Warren Buffett:

“A short quiz: If you plan to eat hamburgers throughout your life and are not a cattle producer, should you wish for higher or lower prices for beef? Likewise, if you are going to buy a car from time to time but are not an auto manufacturer, should you prefer higher or lower car prices? These questions, of course, answer themselves”.

“But now for the final exam: If you expect to be a net saver during the next five years, should you hope for a higher or lower stock market during that period? Many investors get this one wrong. Even though they are going to be net buyers of stocks for many years to come, they are elated when stock prices rise and depressed when they fall. In effect, they rejoice because prices have risen for the “hamburgers” they will soon be buying”.

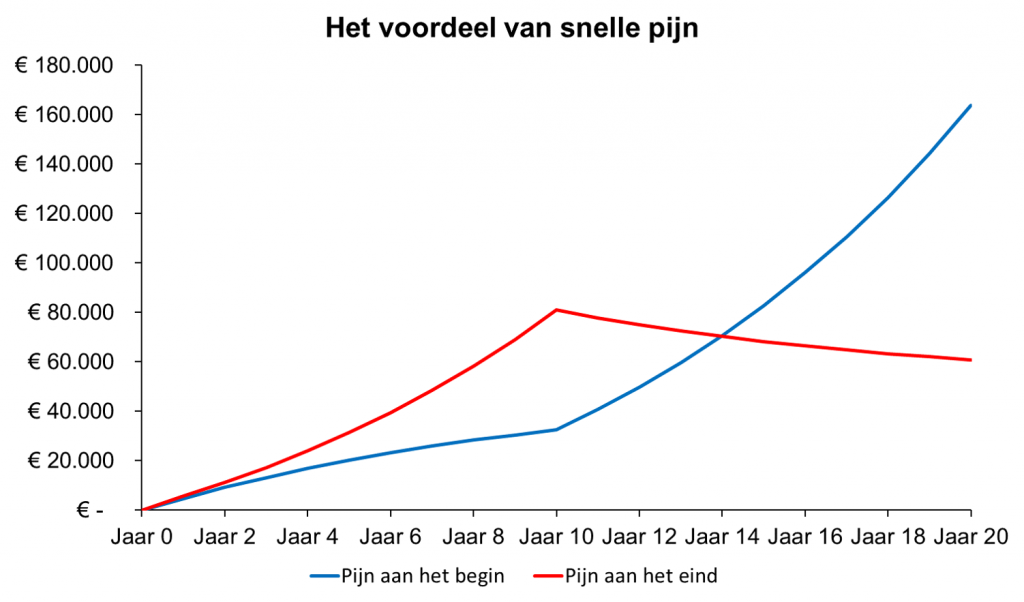

Laat me die gedachte van Warren Buffett eens tot leven brengen. Stel je stort twintig jaar lang elk jaar vijf duizend euro op je beleggingsrekening. In de eerste tien jaar verdien je tien procent per jaar en in de laatste tien jaar verlies je jaarlijks tien procent.

Wat is je beleggingsresultaat na die 20 jaar?

Je hebt dan nog maar zestig duizend euro over van je totale investering van een ton.

Maar laten we het scenario nu eens omdraaien: in de eerste tien jaar verlies je tien procent per jaar en in de laatste tien jaar verdien je jaarlijks tien procent.

Wat is nu je resultaat?

In het tweede scenario eindig je met een vermogen van ruim 163 duizend euro! Ruim twee en een half keer zo veel als in het eerste scenario.

De reden van je slechte beleggingsresultaat in het eerste scenario is dat de verliezen toeslaan op het moment dat je vermogen al flink is gegroeid. In het tweede scenario verlies je geld terwijl je vermogen nog klein is.

Als jonge belegger kun je dus maar beter die lagere koersen omarmen. Want soms heb je niet eens zoveel tijd om ervan te profiteren.

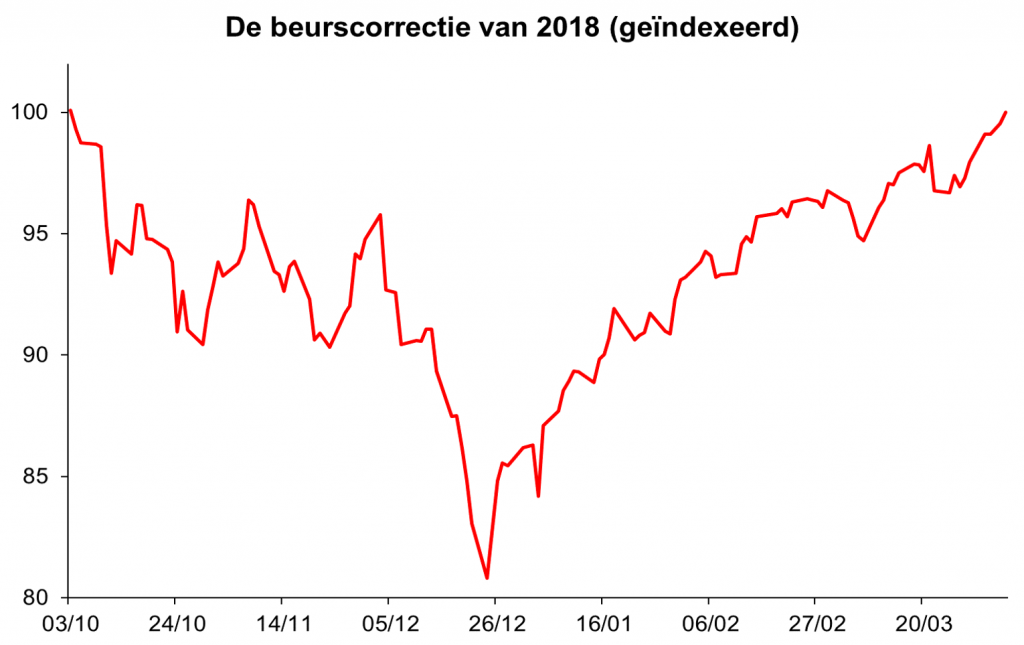

Kijk maar eens naar het vierde kwartaal van 2018.

In drie maanden tijd daalden de koersen met bijna 20 procent. Maar de Amerikaanse S&P 500 index had maar 80 dagen nodig om daarvan te herstellen.

Niet alle correcties zijn zo snel voorbij, maar 2018 laat je wel zien dat het een goed idee is om te profiteren van die lagere koersen. Zo kun je je kostenbasis verlagen. En het herstel van je portefeuille bespoedigen als de koersen uiteindelijk weer oplopen.

En als beurscorrecties langer duren of meer schade aanrichten, is dat zelfs nog beter voor je. Want het stelt je in staat om voor hetzelfde geld gedurende een langere periode meer aandelen te kopen.

We houden van stijgende aandelenkoersen. Want dan voelen we ons comfortabel en slim. Maar voor jonge beleggers zijn koersdalingen juist een geschenk uit de hemel. Luister naar het advies van de Duitse wiskundige Carl Gustav Jacob Jacobi. Hij loste de moeilijkste problemen op door het toepassen van een simpele strategie:

“Mann muss immer umkehren”