Krijgen we een recessie?

“You get recessions, you have stock market declines. If you don’t understand that’s going to happen, then you’re not ready, you won’t do well in the markets.” – Peter Lynch

In augustus 2019 vroeg de National Association for Business Economics aan 226 economen of ze een recessie aan zagen komen. Een derde van de economen zag er duidelijk eentje aankomen. Maar niet eerder dan 2021. De rest van de economen zag geen wolkje aan de hemel.

In 2019 lag de Grote Financiële Crisis van 2008 al weer ruim 10 jaar achter ons. En economen waren reuze benieuwd naar het grootste risico voor de economie. Wat zou de volgende recessie veroorzaken? De extreem lage rente? De handelsoorlog? Of de stijgende overheidsschulden?

Het antwoord was natuurlijk: geen van allen.

Het was een virus. En de recessie kwam er. Niet in 2021 maar in 2020. Alle 226 economen hadden het mis.

En zo gaat dat altijd.

Niemand hield er een jaar geleden rekening mee dat de Europese gasprijzen op dit moment meer dan 21 keer zo hoog zijn als voor corona. Geen enkele econoom hield rekening met een Russische invasie in Oekraïne.

En zo gaat dat altijd.

De geschiedenis is een aaneenschakeling van verrassingen. Van gebeurtenissen die we niet zagen aankomen. En – oh ironie – toch proberen we nog steeds heel koppig de toekomst te voorspellen.

Dus komt er een recessie? Misschien wel, misschien niet en misschien zitten we er al middenin.

Maar laten we er eens vanuit gaan dat er eentje aankomt.

Zijn recessies slecht voor de aandelenkoersen?

Maar eerst: wanneer zitten we in een recessie?

In Nederland zegt ons Centraal Planbureau dat we in een recessie zitten als de economie twee of meer kwartalen achter elkaar krimpt.

Maar die vlieger gaat in de Verenigde Staten niet op. Die economie is te groot voor zo’n simpele definitie.

Daar wil het National Bureau of Economic Research (NBER) weten of die economische krimp gelijk verdeeld is over het hele land, of hij diep genoeg is en of hij lang genoeg duurt.

Dus voordat de NBER tot de conclusie komt dat het land in een recessie is beland, zitten de Amerikanen er al een paar maanden middenin. En soms komt die bekendmaking pas als de recessie alweer voorbij is. Zoals in 2020.

De corona-recessie was één van de bizarste ooit. Jij en ik hadden toen echt geen econoom nodig om te begrijpen dat er een recessie zat aan te komen. Maar de NBER wist het pas zeker in juni 2020. De recessie, die maar twee maanden duurde, was toen alweer voorbij…

Maar ja, economische cijfers zijn anders dan aandelenkoersen. Aandelenkoersen worden elke seconde ververst, maar economische cijfers worden geschat en later weer aangepast. Als je het consumentenvertrouwen wil weten of je wilt weten wat de inkoopmanagers van bedrijven doen, zul je het ze moeten vragen. En het duurt even voordat je de antwoorden terugkrijgt.

Is een recessie schadelijk voor aandelenkoersen?

Ja, nou en of.

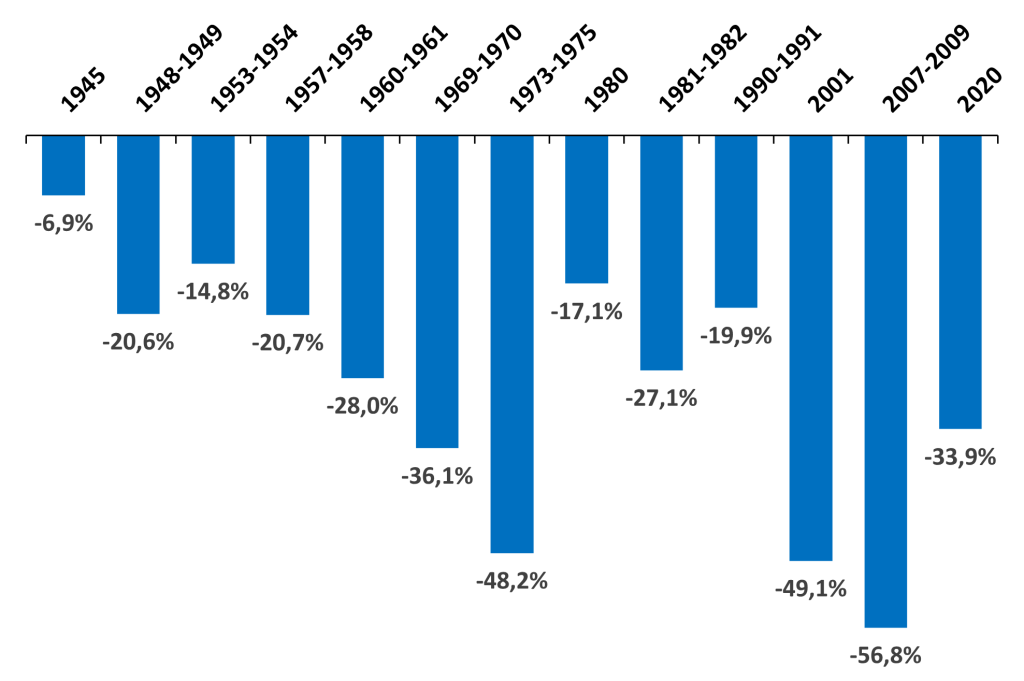

Kijk maar eens naar de onderstaande grafiek:

Na de Tweede Wereldoorlog tellen we 13 recessies. Deze recessies duurden gemiddeld 10 maanden en de aandelenkoersen daalden in de Verenigde Staten met gemiddeld 29 procent.

Maar die gemiddelden vertellen je niet het hele verhaal. De kortste recessie duurde twee maanden (2020) en de langste duurde 18 maanden (2007-2009). En, zoals de grafiek laat zien, leidde een recessie soms tot een milde en soms tot een hele forse beurscorrectie.

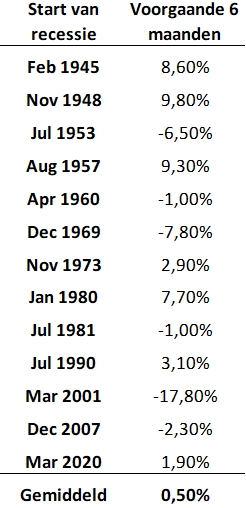

Is een recessie te timen?

Nou, economen kunnen het in ieder geval niet. Maar kunnen de aandelenkoersen het wel? Want de beurs – hoor je vaak – kijkt immers vooruit.

Uit de onderstaande tabel mag je de conclusie trekken dat de aandelenkoersen ook falen:

De S&P 500 index ‘voorspelde’ zes van de vorige 13 recessies. En zeven keer niet. De beurzen roepen dus voor een recessie niet keihard: verkopen!

Waar staan we nu?

Van 3 januari 2022 tot en met 16 juni daalden de aandelenkoersen met bijna 24 procent. Waarna een herstel volgde. Betekent die koersdaling dat we in een recessie zitten of dat er een aankomt? Dat weten we niet. Want de beurs kan ook flink dalen zonder een recessie.

1987 was daarvan het beste voorbeeld. In dat jaar verloor de beurs vanaf augustus tot en met december 33,5 procent van haar waarde. Waarvan 23 procent in één dag. En een recessie? Die kwam er niet.

Hoe overleef je als belegger een recessie?

Door rustig te blijven en niet in paniek te raken.

Napoleon’s definitie van een militair genie was niet voor niets:

“The man who can do the average thing when everyone else around him is losing his mind.”

Je kunt een recessie niet timen. En als je zeker weet dat we in een recessie zitten is het vaak al te laat om te verkopen.

Waarom?

Omdat je de bodem van de aandelenkoersen ook niet kunt timen.

Want de beurs bereikt vaak het diepste punt als de recessie nog in volle gang is.

In 2009 bereikte de S&P 500 index haar bodem op 9 maart. Terwijl de recessie eindigde in juni 2009. De S&P 500 was toen alweer 35 procent gestegen.

Hetzelfde gold voor de meest recente recessie. De koersen bereikten hun diepste punt op 23 maart 2020. Terwijl de recessie duurde tot en met april 2020. De koersen stonden toen alweer 30 procent hoger.

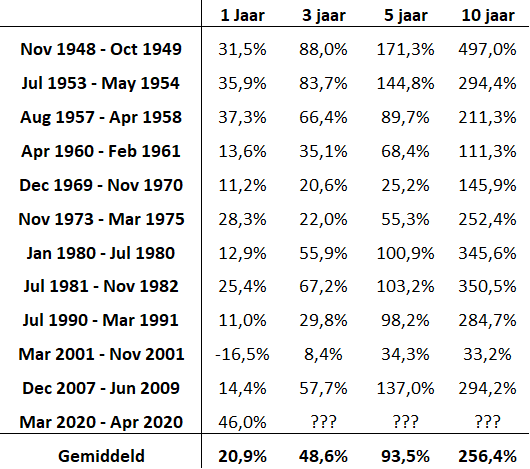

Bovendien herstellen koersen na een recessie fors. Kijk maar eens naar de tabel hieronder. De reden van het forse herstel is dat de bedrijfswinsten altijd weer herstellen en verder groeien.

Zeker na een crisis. Want we zeggen niet voor niets dat ‘noodzaak de moeder van de uitvinding’ is.

Kapitalisme werkt omdat winst maken een enorme prikkel is om beter te worden. En om problemen op te lossen.

De huidige energiecrisis is daarop geen uitzondering. We willen niet alleen van het Russische gas af maar het liefst van alle fossiele brandstoffen. Nu is de tijd – beter laat dan nooit – om hier de oplossingen voor te bedenken.

De dertiger jaren brachten onnoemelijk veel financiële pijn. Maar ze brachten ons ook zonnebrand, straalmotoren, teflon, helicopters, plexiglas, plastic, synthetisch rubber en – geloof het of niet – de supermarkt.

Econoom Alexander Field noemde de dertiger jaren:

“The years 1929–1941 were, in the aggregate, the most technologically progressive of any comparable period in U.S. economic history.”

Hetzelfde geldt voor de Tweede Wereldoorlog. Die oorlog begon met troepen te paard en eindigde met het splitsen van een atoom. En de stagflatie van de jaren zeventig? Die leverde ons Apple Computer op. De coronacrisis, tenslotte, bracht ons online meetings en mRNA vaccins.

De meeste uitvindingen werden niet per se tijdens de crisis bedacht. Vaak bestonden ze al een tijdje. Alleen zorgden de crises ervoor dat ze versneld werden uitgewerkt en toegepast.

Ik hoop dat je net zo benieuwd bent als ik naar hoe de wereld zal verbeteren als gevolg van de huidige energiecrisis.