Staat de beurs te hoog?

Wereldwijd zijn de economische cijfers slecht. Soms zo slecht dat de grote depressie van de jaren dertig erbij verbleekt. Waarom staat de beurs dan niet lager?

Veel analisten waarschuwen dan ook dat het huidige beursherstel onhoudbaar is.

De reden dat de beurs het zo goed doet, is niet zo moeilijk. Want het coronavirus heeft ons laten zien dat er twee soorten beursgenoteerde bedrijven zijn.

Kwaliteit komt bovendrijven

Aan de ene kant zien we een groep kwalitatief goede bedrijven. Zij hebben een sterke competitieve positie, weinig schulden, veel cash en vaak terugkerende inkomsten. De financiële markten zijn efficiënt. Dus na de eerste paniekaanval herstelden de aandelenkoersen van deze bedrijven snel. Want zij hebben of weinig last van de crisis of zij profiteren er juist van.

De aandelen van bijvoorbeeld Microsoft en Amazon stegen dit jaar met respectievelijk 17 en 29 procent.

Microsoft meldde tijdens haar meest recente earnings call:

“We’ve seen two years’ worth of digital transformation in two months.”

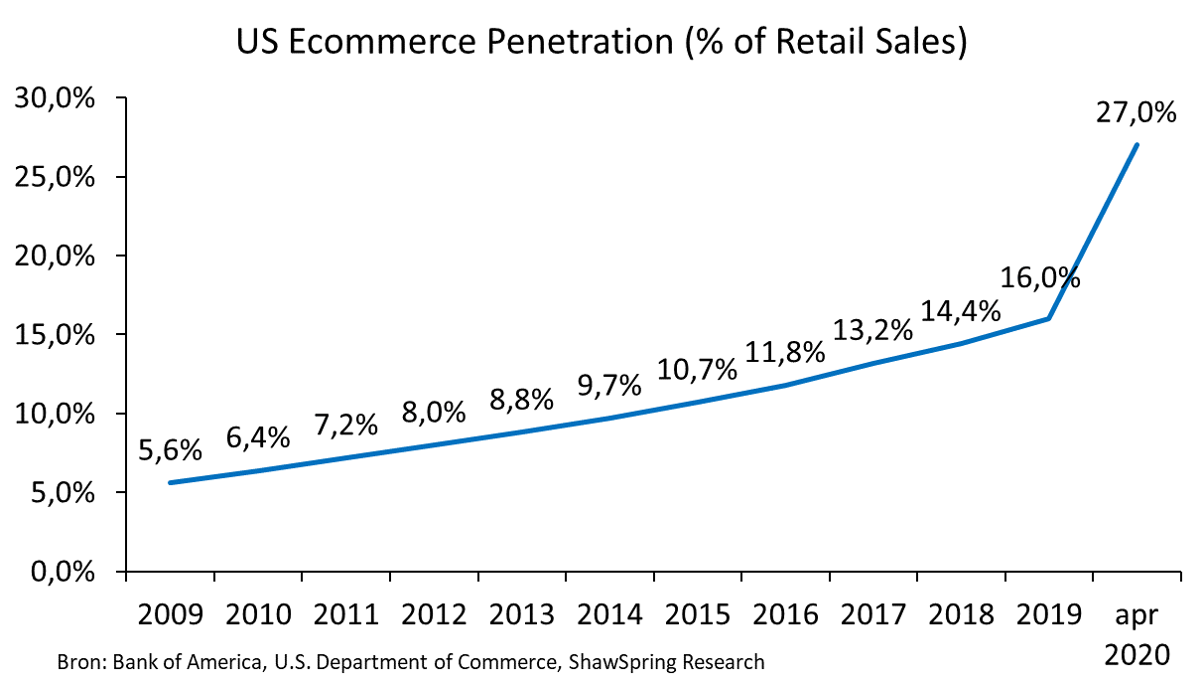

En de onderstaande grafiek van Bank of America brengt het fortuin van Amazon goed in beeld:

Het duurde tien jaar voordat online verkopen 16 procent van de total retailverkopen uitmaakte. In slechts vier maanden tijd is dit aandeel gestegen naar 27 procent!

Jeff Bezos, de oprichter en CEO van Amazon, zei tijdens de meest recente earnings call:

“If you’re a shareowner in Amazon, you may want to take a seat, because we’re not thinking small.”

In dat grote denken heeft Jeff Bezos in ieder geval minder last van concurrentie. Want de coronacrisis heeft het laatste zetje gegeven aan de warenhuisketens J.C. Penney, J. Crew en Neiman Marcus. En Macy’s staat op het punt van omvallen.

Bovendien profiteren deze bedrijven van de dalende rente. Met name die in de Verenigde Staten. In de afgelopen maanden zijn daarom die stabiele en stijgende cash flows meer waard geworden.

Slechte kwaliteit zinkt.

Aan de andere kant legde de coronacrisis de kwetsbaarheid van een andere groep bedrijven bloot. Dat zijn de bedrijven die te maken hebben met veel concurrentie, flinterdunne winstmarges en hoge schulden.

Zij zagen een groot deel van hun omzet wegvallen waardoor ze in grote problemen raakten. Hierdoor zijn ze afhankelijk van overheidssteun. Of zijn ze gedwongen nog meer te lenen.

Het terugbetalen van die leningen gaat ten koste van de aandeelhouders. Want aflossingen zorgen ervoor dat er heel lang niets overblijft voor de aandeelhouders.

En dat zien we terug in de koersen. De aandelenkoersen van KLM, ABN Amro en Renault zijn dit jaar met 60 procent gedaald.

De lockdowns zorgen er bovendien voor dat deze bedrijven en sectoren voor een groot deel verantwoordelijk zijn voor de schade aan de economie en de werkgelegenheid. En die is schade is enorm.

De beurs is geen goede afspiegeling van de gang van zaken in de economie.

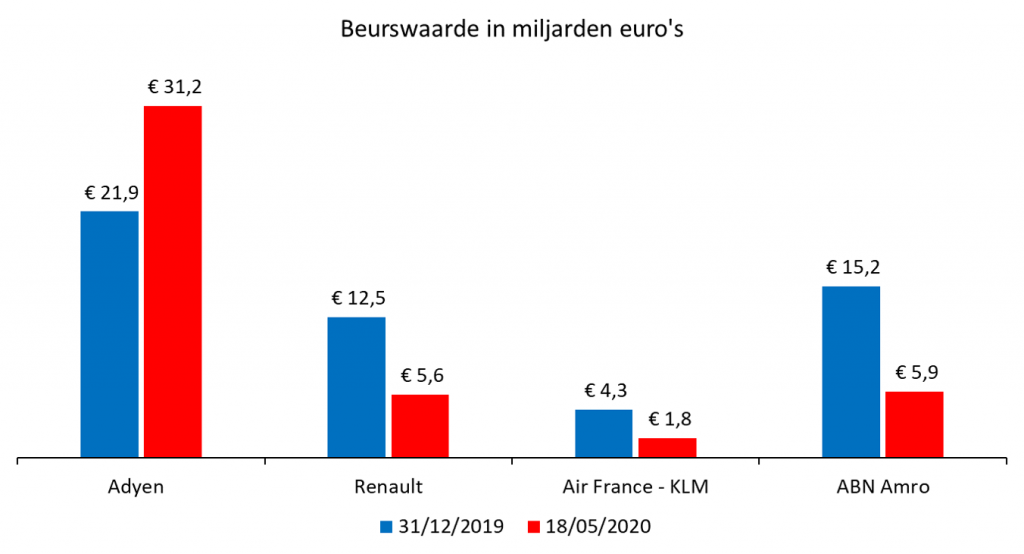

De beurswaarde (aantal uitstaande aandelen x koers) van de kwalitatief goede bedrijven is dit jaar relatief tot die van de slechtere bedrijven omhoog geschoten. Hier is een voorbeeld:

Op dit moment is de beurswaarde van de Nederlandse betalingsverwerker Adyen ruim twee keer zo hoog als die van Renault, KLM en ABN Amro samen. En dat terwijl Adyen maar 1.200 mensen in dienst heeft en in 2019 een omzet behaalde van ‘slechts’ 500 miljoen euro.

Renault alleen heeft al ruim 180.000 werknemers. En de gecombineerde omzet van Renault, KLM en ABN Amro is circa 100 miljard euro.

Op de meest recente earnings call van Adyen vertelde CFO Ingo Uytdehaage:

“The company has not seen a material impact from the coronavirus.”

De gestegen beurswaarde van Adyen is geen goede afspiegeling van de economische ellende. De gedaalde beurswaarde van Renault, KLM en ABN Amro wel. De 1.200 werknemers van Adyen hebben hele andere vooruitzichten dan de 180.000 werknemers van Renault. Die zijn bang dat ze hun baan verliezen en houden hun hand op de knip

De gestegen beurswaarde van Adyen is een afspiegeling van haar toekomstige winstpotentieel.

Het is lastig voor de beurs om het laagste punt van 23 maart te evenaren

Op 23 maart bereikte de beurs het (voorlopige) dieptepunt van deze crisis. De Amerikaanse S&P 500 is sindsdien al weer met 32 procent gestegen. De index moet daarom 24 procent dalen (het geheim van asymmetrie) om dat dieptepunt weer te bereiken.

En dat wordt steeds lastiger.

Want laten we nu eens aannemen dat de helft van de beurswaarde van de index bestaat uit aandelen van bedrijven die weinig of geen last hebben van de coronacrisis. Of er zelfs van profiteren.

En die schatting is niet zo gek, want Amazon, Apple, Google, Facebook en Microsoft maken alleen al 22 procent uit van de S&P 500 index.

De andere helft moet dus voor een daling zorgen.

De koersen van de groep kwalitatief slechtere bedrijven moeten daarom nog eens 50 procent dalen om weer op het niveau van 23 maart uit te komen. Dat kan. Zeker als het virus terugkomt en we weer nieuwe lockdowns krijgen.

Maar besef wel dat elke procent koersdaling van die kwalitatief slechtere bedrijven zorgt voor een verdere verschuiving van de index in de richting van kwaliteit.

Dus wordt het steeds moeilijker voor de index om verder te dalen.

Pas als de aandelenkoersen van de kwalitatief slechtere bedrijven weer stijgen, kunnen we concluderen dat het ergste leed voor de economie is geleden.

De ironie is dat de index hier niet zo veel van zal merken.

Deze column is eerst gepubliceerd op Fondsnieuws.nl op 22 mei