Watskeburt?

Wow, wat een week…

We hebben met elkaar een beursweek meegemaakt waarin een stijging van ruim 5,1 procent niet de beste beursdag van de week was. En waarin een daling van 7,6 procent niet de slechtste beursdag van de week was.

De week stond in het teken van de explosieve verspreiding van het coronavirus, kelderende olieprijzen, het tot stilstand komen van een aantal sectoren en heftige emoties bij beleggers als gevolg van die extreme volatiliteit op de beurzen.

Was een pandemie zoals het coronavirus te voorspellen?

Ja! Virologen waarschuwen ons er al jaren voor.

Op 11 maart 2019 zei de directeur-generaal van de Wereldgezondheidsorganisatie (WHO), Dr. Tedros Adhanom Ghebreyesus:

“The on-going risk of a new influenza virus transmitting from animals to humans and potentially causing a pandemic is real. The question is not if we will have another pandemic, but when. We must be vigilant and prepared – the cost of a major influenza outbreak will far outweigh the price of prevention.”

En Bill Gates zei twee jaar geleden in een interview met STAT dat hij president Trump had geadviseerd om te investeren in technologie om een pandemie het hoofd te kunnen bieden:

“The president was kind enough to spend time with me, and one of the issues I brought up is this opportunity to build new tools that would help us deal with a pandemic.’’

Hebben we het coronavirus onderschat?

Nogal!

Omdat we consequent exponentiële groei onderschatten.

Veel mensen die het virus bagatelliseren, komen bijvoorbeeld met het argument dat er in Nederland jaarlijks ruim 600 mensen in het verkeer overlijden en dat corona pas tien dodelijke slachtoffers heeft geëist. Dus, waar hebben we het over…

En dat is raar. Want je kunt niet een jaarlijks sterftecijfer van het een vergelijken met het sterftecijfer van iets wat nog bezig is. Bovendien zijn verkeersongevallen niet besmettelijk. En daar zit de crux.

In plaats van dat we ons concentreren op het aantal besmettingen, kunnen we ons beter druk maken over hoe snel ze toenemen. Stel dat er nu 1.000 besmettingsgevallen zijn, en drie dagen geleden nog maar 500. Dat betekent dat het aantal besmettingen in drie dagen tijd is verdubbeld.

Als die verdubbelingstijd constant blijft, spreken we over exponentiële groei. Na 30 dagen krijgen we dan te maken met een miljoen besmettingsgevallen. En 12 dagen later is heel Nederland besmet.

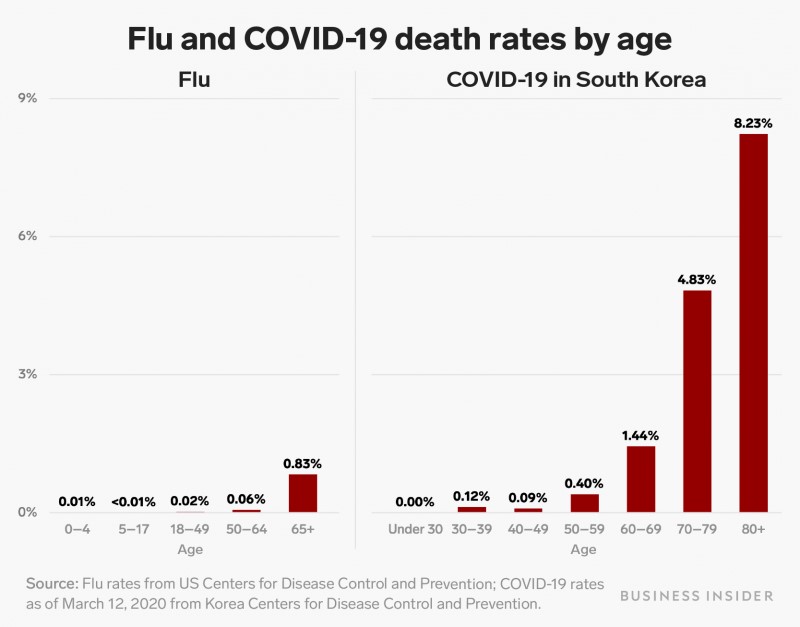

En het coronavirus is ook veel dodelijker dan de gewone griep. De onderstaande grafiek laat dit zien:

Die cijfers zijn bovendien betrouwbaar omdat de Zuid-Koreanen al vanaf het begin agressief getest hebben.

U kunt zich voorstellen dat we de verspreiding van het virus snel tot stilstand moeten brengen. Anders zijn de 1.150 intensive care bedden in Nederland zo bezet. En worden artsen gedwongen om hele pijnlijke beslissingen te nemen.

Welk effect heeft het beteugelen van het coronavirus op de economie?

Dat laat zich raden…

Grote delen van de economie komen tot stilstand of vertragen significant.

De luchtvaartmaatschappijen, de horeca, de reisbranche, het hotelwezen en evenementen komen serieus in het gedrang. En wat dacht u van de leveranciers van deze sectoren?

De bedrijven in deze sectoren komen snel in liquiditeitsproblemen. Ze zullen meer willen lenen. Maar kunnen ze dat ook? Want de banken zijn niet zo happig om nieuwe leningen te verstrekken. Zij zijn juist bezorgd dat deze bedrijven hun bestaande leningen niet kunnen terugbetalen.

En dat terwijl de rente historisch laag is…

Daarom zullen verdere renteverlagingen ook niet zo effectief zijn.

De politiek zal actie moeten ondernemen.

ECB president Christine Lagarde liet afgelopen donderdag al weten dat:

“An ambitious and coordinated fiscal stance is now needed in view of the weakened outlook and to safeguard against the further materialization of downside risks.”

En de Duitse minister van economische zaken Peter Altmaier haalde zijn bazooka te voorschijn. Hij stelt meer dan 550 miljard euro beschikbaar.

“En dat is nog maar het begin,” vertelde hij.

Kunnen we met deze maatregelen een recessie voorkomen? Misschien. De tijd zal het leren…

Op de korte termijn zal de economie weer groeien als het dagelijkse leven zich herstelt. Als mensen weer op reis kunnen en ze weer naar een voetbalwedstrijd gaan.

Op de lange termijn kunnen we ons vasthouden aan een observatie van de Canadese premier Justin Trudeau:

“The pace of change has never been this fast, and yet in the future, it will never be this slow again.”

Wat gaan de aandelenkoersen doen?

Poeh… Die zullen nog wel even volatiel blijven.

We startten de week met de beslissing van Saoedi-Arabië om de oliekraan wijd open te zetten. In eerste instantie wilden zij juist de productie beperken om de dalende olieprijzen een zetje in de rug te geven. Rusland wilde hieraan niet meewerken. De Russen hebben een staatsfonds van 140 miljard dollar en kunnen die lagere prijzen wel even volhouden. Zij wilden, op hun beurt, niets liever dan de Amerikaanse producenten van het dure schalieolie pijn doen.

Saoedi-Arabië besloot daarop de productie fors te verhogen en hun producten tegen forse kortingen aan te bieden. Een olieprijsdaling van 25 procent was het gevolg. De op een na grootste koersval ooit.

De beurzen reageerden hier slecht op en de S&P 500 index daalde dan ook met 7,6 procent. Al snel kregen de coronaperikelen weer de overhand en daalde de index afgelopen donderdag zelfs met 9,5 procent.

De meeste beurzen ter wereld zijn nu meer dan 20 procent gedaald. Vanaf het hoogste punt. En een daling van die omvang heet geen correctie meer, maar een bear market.

Waar ligt de bodem?

Dat is lastig te voorspellen. Omdat we nog niet goed kunnen inschatten hoe scherp de economische terugval zal zijn, hoe hard de winsten van het bedrijfsleven zullen dalen, hoe snel de verspreiding van het coronavirus onder controle is en hoe omvangrijk de fiscale stimuleringsmaatregelen zullen zijn.

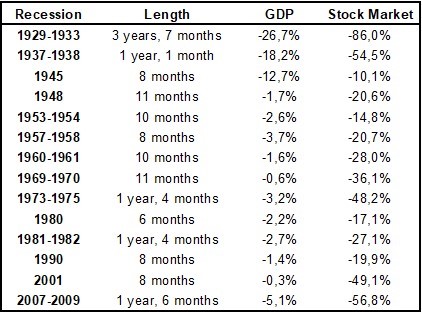

En zelfs als we een recessie krijgen, kunnen we niet voorspellen wanneer de beurs een bodem vindt. Kijk maar eens naar de tabel hieronder. De tabel geeft een overzicht van de recessies in de VS, de omvang ervan en de reactie van de beurs.

Één ding is wel zeker: de beurskoersen bereiken een bodem voordat de economische cijfers en de winsten van het bedrijfsleven herstellen.

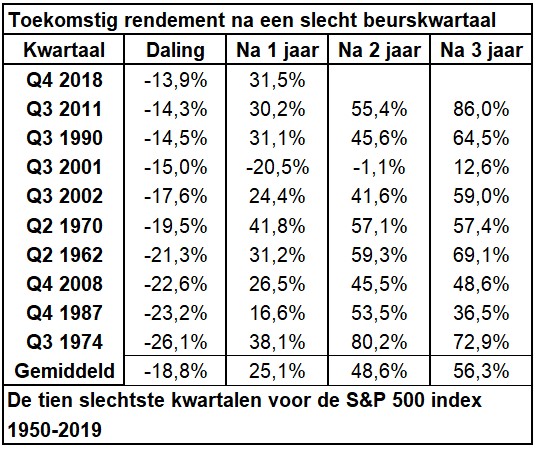

En dat die koersen weer herstellen, kunt u zien in de onderstaande tabel. Het is een overzicht van de tien slechtste beurskwartalen in de Verenigde Staten sinds 1950. In alle gevallen herstelde de beurs in de daaropvolgende jaren fors. Waarom zou dat nu anders zijn?

Wat zijn de implicaties van de coronacrisis voor beleggers?

Beleggers verkochten niet massaal hun aandelen. Afgelopen maandag daalden de beurzen fors. De Amerikaanse S&P 500 index verloor 7,6 procent van haar waarde en de Euro Stoxx 50 daalde met maar liefst 8,3 procent.

Dit verleidde De Telegraaf ertoe om het volgende te schrijven:

AMSTERDAM – De AEX sloot maandag onder 500 punten en onderging daarmee de grootste koersdaling in jaren. Beleggers verkochten massaal aandelen vanwege de angst voor de impact van het coronavirus en de kelderende olieprijs.

Maar dumpten beleggers inderdaad massaal hun aandelen?

Nee, natuurlijk niet! Want voor elke belegger die zijn of haar aandelen verkoopt, is er een koper. It takes two to tango! De aandelen die wij verkopen, komen niet tijdelijk ergens op een schap te liggen. Tot we weer eens zin hebben om ze terug te kopen.

Als u verkoopt omdat u denkt dat de beurs nog verder zal dalen, vraagt u zich dan eens af waarom uw tegenpartij denkt dat het een goed moment is om te kopen!

Risico is wat u niet in de krant leest. Want als u iets in de krant leest of op het journaal hoort, is het geen risico meer. Want u kunt zich er dan op voorbereiden. Twee maanden geleden waarschuwden de media u niet over het coronavirus en de gevolgen daarvan op de aandelenkoersen.

En dat terwijl de media toch zo verzot zijn op slecht nieuws…

Dit is de eerste wereldwijde crisis in het social media tijdperk. We weten dat nieuws zich op de sociale media heel snel verspreidt. Dat fake news zich nog sneller verspreidt omdat het sensationeler is. En dat elke nuance verdwijnt omdat het op social media niet gaat om kennis te vergaren maar om gelijk te krijgen.

Franklin D. Roosevelt zei het nog het best:

“The only thing we have to fear is fear itself.”

En zijn quote komt nog uit een tijd dat journalisten niet werden gedreven door likes en retweets. En ze niet per click betaald werden.

Onzekerheid in tijden van gevaar voelt slecht. Tijdens de financiële crisis van 2008 werden mensen met de hoogste schulden het zwaarst getroffen. En mensen met veel cash hadden de meeste flexibiliteit. Dat was duidelijk.

Deze keer is het anders. Want het coronavirus kan het niets schelen hoeveel geld u heeft.

Voorspellingen zijn zinloos. Kent u één goedbetaalde aandelenstrateeg van een exclusieve private bank die in z’n vooruitzichten voor 2020 rekening had gehouden met het coronavirus?

Daarom kunnen we aan het eind van 2020 de vooruitzichten voor 2021 ook gelijk weer bij het oud papier zetten.

Hindsight bias is ook zinloos. Als de beurzen fors dalen, hebben we vaak het gevoel dat het onvermijdelijk was. Dat de koersen te hoog stonden en dat een crash aanstaande was. En dat we om de een of andere onverklaarbare reden geen actie ondernomen hebben. Of dat we ons om hebben laten praten.

Maar alles is makkelijk als we weten hoe het verhaal eindigt!

Net als dat we een gebakken ei niet kunnen ontbakken, kunnen we ons ook niet meer herinneren wat we twee maanden geleden dachten toen we nog niet wisten wat we nu wel weten.

Als u nu verkoopt, wanneer koopt u dan weer? Exponentiële groei werkt alleen als we het proces niet onnodig onderbreken. De exponentiële verspreiding van het coronavirus willen we onderbreken, maar de exponentiële groei van onze portefeuille niet.

Als de beurs van 100 naar 75 daalt en u verkoopt, kunnen er twee dingen gebeuren:

De koersen gaan weer omhoog. U bent geïrriteerd en zit direct met een probleem. Want wanneer koopt u uw aandelen weer terug? Wacht u op een nieuwe correctie? Die misschien wel lang op zich laat wachten. En wat doet u als de koersen blijven stijgen? Koopt u dan terug op 100, 125 of 150? Wanneer durft u weer?

Ziet u het probleem?

De koersen dalen verder. U bent opgelucht en zit ook met een probleem. Is dit de bodem? Wanneer koopt u weer? Dat blijft lastig want aandelenkoersen bereiken het diepste punt voordat het nieuws beter wordt. Het jaar 2009 is een goed voorbeeld. Terwijl we allemaal dachten de banken failliet zouden gaan en dat ons spaargeld niet meer veilig was, waren de aandelenkoersen al stiekem met hun opmars van 525 procent begonnen.

Denkt u echt dat u uw aandelen terug durft te kopen als het nieuws slecht is?

Haal adem! Kijk niet steeds naar de koersen. Doe waar u goed in bent. Maak een wandeling en waai uit. Wilde koersfluctuaties zorgen ook voor wilde stemmingswisselingen. En daar kan niemand tegen. Over een aantal jaren zijn we deze crisis weer vergeten. Net als die van 2008. En dan vragen we ons weer af of de beurs niet te hoog staat…

Uiteindelijk stijgen de aandelenkoersen op de lange termijn. En beurscorrecties zijn de prijs die we moeten betalen om toegang te krijgen tot dat exceptionele langetermijnrendement. Dus…

This too shall pass!