Life can only be understood backwards; but it must be lived forwards

Sören Kierkegaard

Stel u bent op dieet en hebt net wat gegeten. U voelt zich verzadigd. Op zo’n moment kunt u zich niet voorstellen dat u later op de avond trek hebt in een gebakje. Een paar uur later gaat u op het feestje van de buurman toch voor de bijl…

Wij zijn geen goede voorspellers van ons eigen gedrag. We nemen ons voor om iets niet te doen, maar doen het als puntje bij paaltje komt toch. Wij onderschatten systematisch dat ons gedrag en onze keuzes afhankelijk zijn van onze gemoedstoestand, onze bui. De literatuur noemt dit de ‘empathy gap.’[i]

Een gevoel van ‘verzadigd zijn’ brengt een andere gemoedstoestand met zich mee dan ‘trek in iets lekkers hebben.’

Dat geldt ook voor onze perceptie van risico.

Want hoe weten we hoe we in de toekomst op risico reageren?

Onze bereidheid om risico te lopen is niet constant. Als beleggers weten we hier alles van. Dat komt omdat onze risicoperceptie afhankelijk is van hoe de beurs presteert. Als de beurs stijgt, vinden we het jammer dat we niet meer in aandelen belegd hebben. En als de beurs daalt, hebben we altijd teveel aandelen.

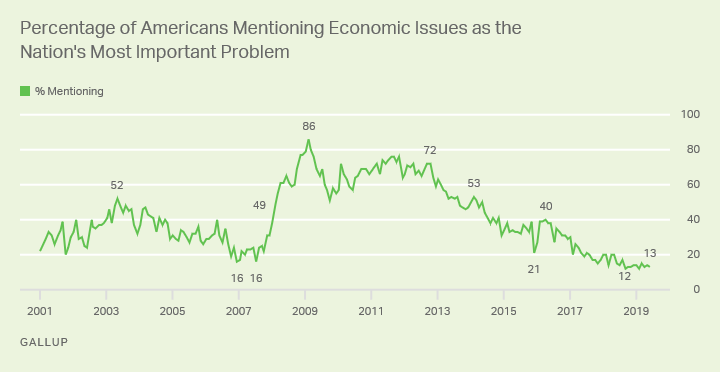

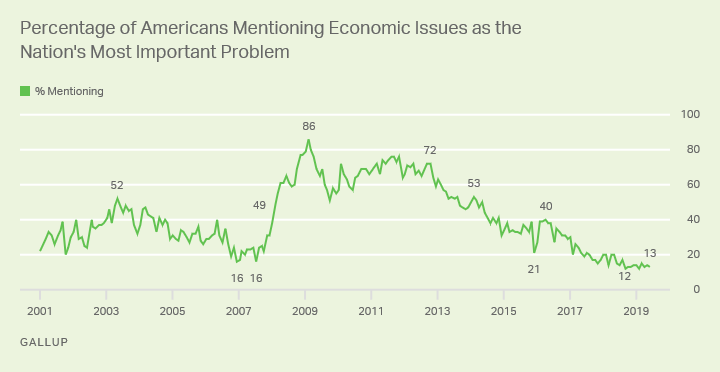

Een maandelijkse peiling van Gallup[ii] brengt die verandering van onze risicoperceptie tot leven.

Op dit moment zijn slechts 13% van de Amerikanen bezorgd over de economie. Maar dat was in 2008 wel anders.

Op dit moment zijn beleggers kalm. De economie draait goed en de aandelenkoersen stijgen al 10 jaar lang. Als we in deze kalme gemoedstoestand nadenken over de volgende beurscorrectie, maken we ons weinig zorgen. Zo’n toekomstige beurscorrectie vinden we ‘gezond’ en een ‘een kans om bij te kopen’

Maar…, de kloof tussen hoe we denken dat de volgende correctie aanvoelt en er middenin zitten, is 10 kilometer breed.

U en ik kunnen wel denken dat de volgende correctie een kans is. Maar vinden de mensen die we vertrouwen – onze levenspartners, familieleden en vrienden – dat ook? Zij zullen ons manen tot voorzichtigheid. En hoe reageren we op het gekrijs van de media? Elke correctie bieden zij een podium aan de talloze onheilsprofeten die de ondergang van de wereld aankondigen.

Zijn we hier tegen bestand?

Van wie moeten we weten hoe we op toekomstig risico reageren?

Van de regelgever, de banken en de vermogensbeheerders.

De Wet op het financieel toezicht (Wft) vereist dat banken en vermogensbeheerders een risicoprofiel van hun klanten opstellen. Deze wettelijke zorgplicht schrijft voor dat zij in het belang van de klant handelen. En dat zij de klant tegen zichzelf beschermen.

De bank of vermogensbeheerder wint daarom informatie bij ons in over onze financiële positie, kennis, ervaring, doelstellingen en risicobereidheid.

Om onze risicobereidheid te bepalen, vraagt de bank of vermogensbeheerder ons bijvoorbeeld:

Als uw portefeuille met 25 procent in waarde daalt, dan…

- Stopt u met beleggen

- Maakt u zich ernstig zorgen en wilt u herhaling voorkomen

- Bent u teleurgesteld, maar doet u verder niets

- Vindt u dit niet prettig, maar accepteert u dat dit bij beleggen hoort.

- Ziet u vooral koopkansen

Maar, zoals we eerder zagen, is het onmogelijk om een vraag als deze accuraat te beantwoorden. Zeker niet als we ons midden in een periode van economische groei bevinden.

Maar…

Wat moeten we doen als we geen idee hebben hoe we in de toekomst op risico reageren?

Ons gedrag in het verleden geeft ons inzicht in ons toekomstige gedrag. Als u nu op dieet bent, is dat waarschijnlijk niet de eerste keer. Hoe goed kon u tijdens uw laatste dieet dat gebakje laten staan? Ondanks alle goede voornemens?

Ditzelfde geldt voor onze reacties op risico. Belegde u al in 2008? En hoe reageerde u toen? Was u ‘cool and collected’ en kocht u aandelen bij? Of verkocht u in blinde paniek al uw aandelen?

Het antwoord op deze vraag is een goede indicatie van hoe u de volgende keer reageert op een beurscorrectie.

En wat als u in 2008 nog niet belegde?

Dan is de kans aanwezig dat u op dit moment teveel risico in uw portefeuille loopt.

{kind=link}