Terugkijkend op het Champions league seizoen van Ajax denk ik aan Johan Cruijff. Aan zijn onnavolgbare acties op het veld en Cruijffiaanse uitspraken daarbuiten. Mijn persoonlijke favoriet is: ‘voetballen is heel simpel, maar het moeilijkste wat er is, is simpel voetballen.’ Met die uitspraak in gedachten stel ik u de volgende vraag:

Welke onderneming hoort in de IT-sector thuis?

U heeft vast een logische keuze gemaakt: Mastercard is een financiële onderneming, Accenture is een consultant en ASML is een IT-onderneming. Da’s logisch. Maar…. het zijn alle drie IT-ondernemingen. Is dat logisch?

Wat gaat hier mis?

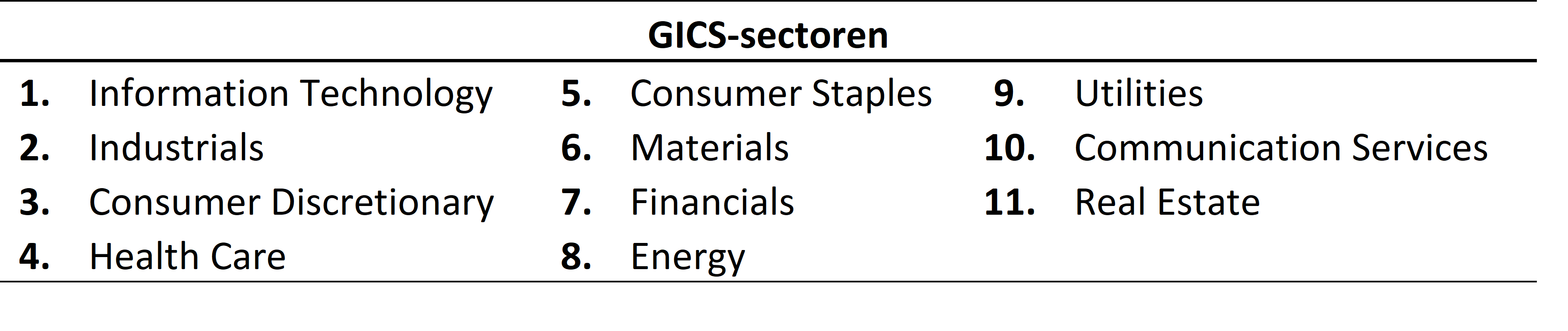

Om inzicht te geven in de classificatie van aandelen heeft het bedrijf MSCI sector classificaties bedacht. Deze standaard heet de Global Industry Clasification Standard (GICS). MSCI heeft alle aandelen verdeeld over 11 verschillende sectoren. Beleggers kunnen zo in één oogopslag zien in welke sectoren zij beleggen. Zo zien zij simpelweg hoeveel je bijvoorbeeld in de vastgoed- of IT-sector belegt. Hieronder treft u een overzicht aan van de 11 GICS-sectoren:

Voor MSCI is het indelen van bedrijven naar GICS-sector complex. Want hoe deel je bedrijven in die verschillende dingen doen? Elk bedrijf zit in één mandje. MSCI kan een bedrijf niet over twee sectoren verdelen. Zoals in de reclame: left Twix vs right Twix. Daardoor blijft er voor beleggers altijd discussie bestaan over de door MSCI gemaakte keuzes.

Hoe kijkt IBS naar spreiding?

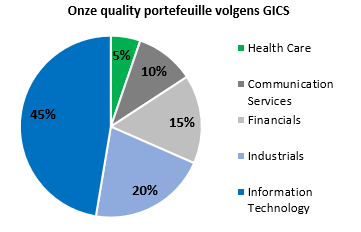

Bij IBS beleggen wij voor onze klanten in individuele aandelen. Onze kernstrategie is quality. In deze strategie beleggen wij in 20 aandelen. Weinig hè? Volgens de GICS-methodiek zijn we niet goed gespreid. Want 9 van de 20 quality aandelen (45%) behoren volgens MSCI tot de IT-sector.

Loopt IBS dus te veel risico door te weinig spreiding aan te brengen?

IBS is van mening dat niet de sector classificatie maar juist de eindklant bepaalt of de portefeuille goed gespreid is. Dit leg ik graag uit aan de hand van een voorbeeld. Drie van onze als IT geclassificeerde beleggingen zijn: MasterCard, ASML en Accenture. MasterCard is één van de beheerders van het wereldwijde betalingsnetwerk. ASML is een fabrikant van lithografiemachines voor de chipindustrie. Tot slot Accenture, met 477.000 medewerkers, is dit de grootste consultant ter wereld.

Zelfs een leek kan zien dat de eindklanten van deze drie “IT-ondernemingen” totaal verschillend zijn. Best gek hè, dat ze door MSCI in hetzelfde mandje worden gestopt. Wij vinden van wel.

Onze belegging MasterCard heeft één grote concurrent: Visa. Wanneer er in de sector regelgeving verandert, heeft dit op beide bedrijven dezelfde positieve of negatieve economische impact. Dezelfde eindklant betekent dezelfde bedrijfsspecifieke risico’s. Visa maakt om deze reden geen onderdeel uit van onze portefeuille.

Wat we niet kunnen spreiden is algemene economisch risico. Dit blijft uiteraard onderdeel van alle beleggingsportefeuilles.

Onze quality portefeuille

IBS belegt voor haar quality portefeuille in ondernemingen met een duurzaam competitief voordeel. Wij geloven dat dit type onderneming op de lange termijn beter presteert dan de index. Is het dan logisch om vastgoed of utilities te kopen? Niet in deze portefeuille. De ondernemingen in dit soort sectoren hebben wat ons betreft geen duurzaam competitief voordeel.

IBS belegt voor haar quality portefeuille in ondernemingen met een duurzaam competitief voordeel. Wij geloven dat dit type onderneming op de lange termijn beter presteert dan de index. Is het dan logisch om vastgoed of utilities te kopen? Niet in deze portefeuille. De ondernemingen in dit soort sectoren hebben wat ons betreft geen duurzaam competitief voordeel.

Overduidelijk eindigen we met een op het oog hoge sectorconcentratie. Zorgt dit voor een hogere volatiliteit op de korte termijn? Misschien. Echter, op de lange termijn verlagen we het risico van de portefeuille. We kiezen met onze concentratie bewust voor de lange termijn.

Spreiden is logisch, niet simpel

Spreiden volgens de GICS-systematiek is simpel: verdeel je beleggingen over elk van de 11 sectoren. Op papier is een beleggingsportefeuille dan goed gespreid. Bij IBS kiezen we hier niet voor. We spreiden onze quality ondernemingen op basis van de eindklant. In een aantal sectoren beleggen we niet. Hier zien we te weinig competitieve voordelen. Onze portefeuille is daarmee goed gespreid voor de lange termijn. Je gaat het pas zien als je het begrijpt.