Heeft u wel eens van de rentecurve gehoord?

De rentecurve geeft het verband weer tussen het rendement op leningen met diverse looptijden. Normaal gesproken loopt die rentecurve steil. Het rendement op langlopende leningen is dan hoger dan dat van kortlopende leningen. Als de economie groeit zal de inflatie na verloop van tijd stijgen. En daar willen beleggers in langlopende leningen voor worden gecompenseerd.

Maar in de VS maken beleggers zich momenteel zorgen. Waarom? Omdat de rentecurve van staatsleningen daar steeds vlakker wordt. De lange rente is nog maar 0,27% hoger dan de korte rente. Binnenkort is de korte rente misschien zelfs wel hoger dan de lange rente. We spreken dan van een omgekeerde (inverse) rentecurve.

Is dat erg?

Ja, want dan is een recessie onvermijdelijk en zullen de aandelenmarkten fors dalen.

Alles verkopen dan maar? Of put opties kopen?

Ho, ho, niet zo snel! Laten we de situatie eerst eens op ons gemak analyseren.

Hoe is het rendement van een staatslening opgebouwd?

Uit drie componenten: de reële rente, een inflatie risicopremie en de verwachte inflatie.

De reële rente is het percentage waarmee uw koopkracht jaarlijks toeneemt. De reële rente kunnen we simpelweg afleiden van inflatie-gelinkte staatsleningen.

De tweede component is de inflatie risicopremie. De verwachte inflatie is niet stabiel. Zij kan na verloop van tijd sterk veranderen. Beleggers in staatsleningen willen voor dit risico gecompenseerd worden. De literatuur suggereert dat die inflatie risicopremie tussen 0,25% en 0,50% ligt. De onzekerheid is uiteraard lager in het geval van een kortlopende staatslening.

De derde component, verwachte inflatie, kunnen we vervolgens makkelijk uitrekenen. We trekken van het rendement van de staatslening de reële rente en de inflatie risicopremie af. Wat overblijft is de verwachte inflatie.

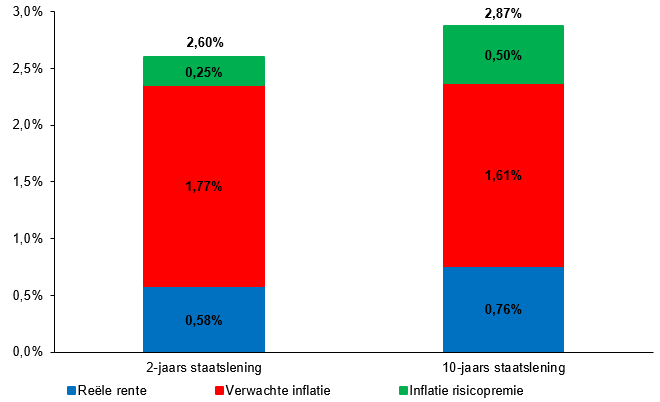

De grafiek hieronder laat zien hoe het rendement op Amerikaanse staatsleningen momenteel is opgebouwd. We richten ons op de 2-jaars en de 10-jaars staatslening.

De grafiek laat ons direct iets ongewoons zien. De verwachte inflatie ligt hoger in de kortlopende staatslening. Dat hoort andersom te zijn. Wij verwachten van een groeiende economie dat inflatie in latere jaren oploopt. En dat ze op de korte termijn wat lager is.

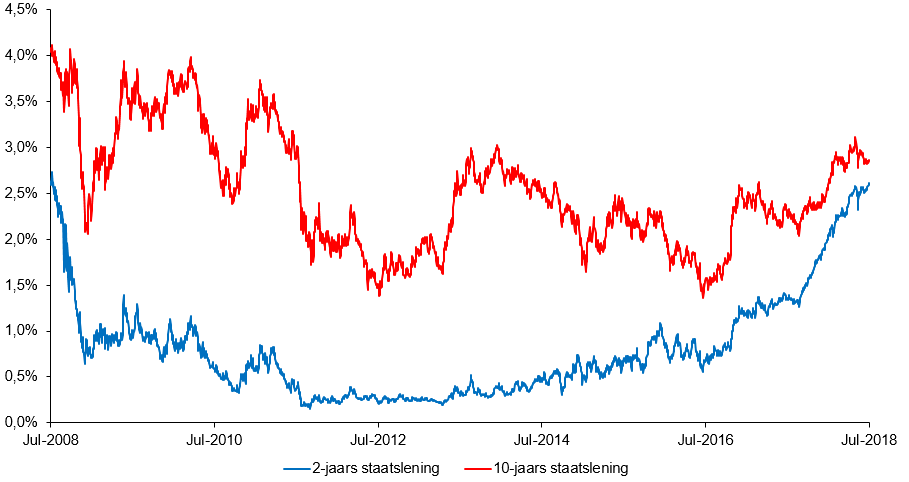

De onderstaande grafiek laat zien dat, sinds 2012, de korte rente sneller is opgelopen dan de lange rente.

Waarom is die korte rente zo snel gestegen?

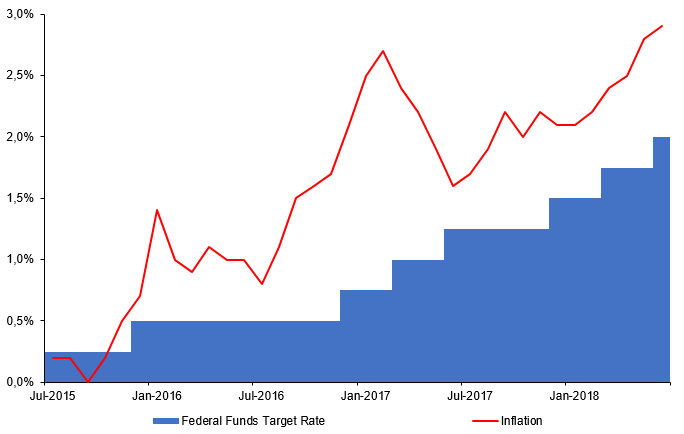

Omdat de inflatie in de VS steeds sneller stijgt. Vanaf december 2015 is de FED Funds Rate zeven maal verhoogd van 0,25% naar 2%. De onderstaande grafiek toont aan dat een snel oplopende inflatie de FED dwingt om die rente te verhogen. De Amerikaanse economie raakt oververhit.

Trump vindt die renteverhogingen van de FED maar niks. Op Twitter liet hij onlangs weten dat:

“….The United States should not be penalized because we are doing so well. Tightening now hurts all that we have done.”

Trump vergeet een belangrijk detail. Die hogere rente is voor een groot deel te wijten aan zijn verkeerd getimede beleid.

Ten eerste is het onverstandig van Trump om een handelsoorlog te ontketenen. Want importheffingen zijn per definitie inflatoir. Ze belasten goedkope buitenlandse producten. De consument is daarvan altijd de dupe.

Ten tweede voert hij een strikter immigratiebeleid. Juist op het moment dat de arbeidsmarkt krap is. Het werkloosheidspercentage in de VS ligt op slechts 3,9%. En er zijn momenteel meer openstaande vacatures dan mensen die werk zoeken. Hogere lonen zijn het gevolg.

Ten derde doet het fiscale beleid van de Amerikaanse overheid ook een duit in het zakje. In December 2017 verlaagde Trump de vennootschapsbelasting van 35% naar 21%. Die belastingverlaging is ongebruikelijk en zeer inflatoir zo laat in de economische cyclus. Een ruim fiscaal beleid is juist bedoeld om de economie te stimuleren na een recessie.

Tenslotte maakte Trump bekend dat de VS uit het Iran-akkoord stappen. Juist op het moment dat de vraag naar olie hoog is. En de olieproductie te lijden heeft onder het ineenstorten van de Venezolaanse energiesector. Vanaf de bodem in 2016 is de prijs van olie al met 180% gestegen tot ruim $73 per vat. In het kielzog hiervan steeg de benzineprijs van $1,97 naar $3,14 per gallon. De hernieuwde sancties tegen Iran zorgen voor een verdere opwaartse druk op de olieprijs.

Wat betekent die oplopende inflatie voor de lange rente?

Beleggers vrezen dat verdere renteverhogingen de economische groei zal afremmen. Waardoor de inflatie naar verloop van tijd weer zal afnemen. Dit komt tot uiting in het rendement van staatsleningen. De kans is dus groot dat de korte rente (2 jaar) straks hoger is dan de lange rente (10 jaar). We spreken dan van een inverse rentecurve.

Waarom is dat belangrijk?

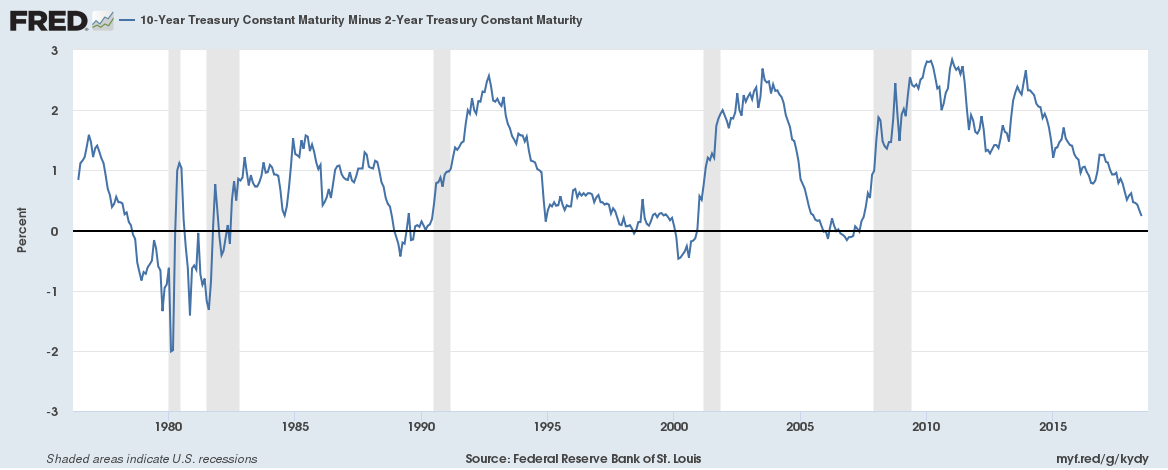

Omdat de vorige negen recessies telkens voorafgegaan werden door een omgekeerde rentecurve. De onderstaande grafiek laat de rentecurve zien. In de grafiek wordt de rente op een 2-jaars staatslening afgetrokken van de rente op een 10-jaars staatslening. Een negatieve waarde betekent dat de rentecurve omgekeerd is. De grijze balken in de grafiek vertegenwoordigen de laatste vijf recessies.

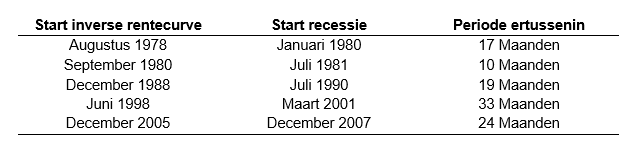

Dus als de rentecurve omdraait, krijgen we een recessie? Ja, mits het verleden een garantie is voor de toekomst. Maar hoe lang duurt het dan voordat die recessie begint? Dat wil nog wel eens variëren. Kijk maar eens naar onderstaande tabel.

Een recessie begint niet gelijk. Het duurt even voordat die hoge korte rente grip krijgt op de inflatie. En de economie vervolgens afkoelt. De vorige vijf recessies lieten 10 tot zelfs 33 maanden op zich wachten, nadat de rentecurve omdraaide.

Zullen we toch maar vast onze aandelen verkopen?

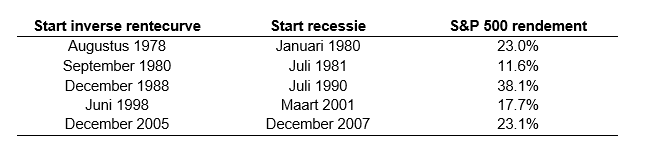

Nou, nee! Kijk maar eens naar de volgende tabel.

Aandelen stegen de afgelopen vijf keer, na het omkeren van de rentecurve, vrolijk door. Gemiddeld verdiende een belegger nog 22,7% voordat de recessie begon. Het is natuurlijk zonde om zo’n rendement te laten lopen.

Een inverse rentecurve mag dan voorafgaan aan een recessie. Maar die rentecurve is beroerd in het timen ervan. Ze is zelfs nog slechter in het timen van beurscorrecties. Daarom nemen we bij IBS nooit een beslissing op basis van slechts één enkele indicator. Pas als ook andere indicatoren wijzen op een verslechterend economisch klimaat, is het tijd om te reageren.