“Risk is what’s left over when you think you’ve thought of everything.” – Carl Richards

We zijn met z’n allen blind voor de risico’s van de toekomst.

Vorige week hebben we gezien dat ons leven zich afwisselend afspeelt in de utopische provincies Mediocristan en Extremistan. In Mediocristan regeert het collectieve, het voor de hand liggende en het voorspelbare. Volgens het Guinness Book of Records was Robert Wadlow met zijn 2,72 meter de langste mens die ooit geleefd heeft. Zijn extreme lengte zou echter nooit de gemiddelde lengte van een groep van 1.000 mensen noemenswaardig hebben beïnvloed.

In Extremistan zijn we onderworpen aan de tirannie van het unieke, het onzichtbare en het onvoorspelbare. Hoe goed we ook ons best doen, het is onmogelijk om in een aantal dagen de helft van ons gewicht te verliezen. Dat geldt niet voor ons vermogen. Dat kunnen we wel in een aantal dagen kwijtraken. In 2006 moest een hedge fund met de naam Amaranth (wat ‘onsterfelijk’ betekent J) haar deuren sluiten omdat het $7 miljard verloor in slechts enkele dagen tijd. Het feit dat het fonds liefst 12 risicomanagers in dienst had, mocht niet baten.

Het gevaar van Extremistan is dat het ons, op basis van historische observaties, schijnveiligheid biedt.

Stelt u zich eens een kalkoen voor die al 1.000 dagen lang wordt gevoederd door een slager. De kalkoen is ervan overtuigd geraakt dat slagers van kalkoenen houden. De kalkoen ziet de volgende 1.000 dagen dan ook met vertrouwen tegemoet. Dag 1.001 heeft echter voor de kalkoen een verrassing in petto… (Thanksgiving).

Inductief redeneren is het probleem

Er is ruwweg een tweetal manieren waarop mensen redeneren. Wanneer we deductief redeneren, passen we een algemene regel toe op een specifiek geval. Een voorbeeld:

Alle mensen zijn sterfelijk.

Jan is een mens.

Dus Jan is sterfelijk.

Wanneer we inductief redeneren, voorspellen we vanuit specifieke observaties naar een algemene regel. Het gevaar van inductie is dat het ons niet voorbereid op onaangename verrassingen. Het volgende voorbeeld benadrukt de nadelen van inductie:

“Ik heb zojuist een grondig statistisch onderzoek gedaan naar het leven van Koning Willem Alexander. Gedurende de afgelopen 50 jaar, meer dan 18.000 dagelijkse observaties, is hij niet één keer overleden. Ik verklaar dan ook, met een grote mate van statistische zekerheid, dat onze Koning onsterfelijk is.”

Het volgende voorbeeld is in al z’n arrogantie zelfs hilarisch:

“But in all my experience, I have never been in any accident… of any sort worth speaking about. I never saw a wreck and never have been wrecked, nor was I ever in any predicament that threatened to end in disaster of any sort.”

Deze uitspraak is afkomstig van ene E.J. Smith (1907). Op 14 april 1912 was juist hij de kapitein die de RMS Titanic tegen een ijsberg parkeerde!

En wat dacht u van de uitspraak, in juli 2005, van de toenmalige voorzitter van de Amerikaanse FED, Ben Bernanke?

“We’ve never had a decline in house prices on a nationwide basis.”

En juist dat was uiteindelijk de aanzet tot de financiële crisis van 2008!

Risico ligt verborgen in de toekomst en niet in het verleden. We mogen dus nooit de fout maken om de logische stap te zetten van het is nog nooit gebeurd naar het zal dus nooit gebeuren!

Value at Risk: een kleine kans op een ontzettend groot verlies

Vanaf het eind van de negentiger jaren maakten banken gebruik van Value at Risk (VaR) om inzicht te krijgen in het risico dat zij liepen op hun posities. VaR werd ontwikkeld door een aantal kwantitatieve analisten, die voor JP Morgan werkten. De Amerikaanse regelgever, de SEC, en later de Basel Committee on Banking Supervision gaven de banken al snel toestemming om hun interne VaR berekeningen te gebruiken bij het bepalen van de hoeveelheid kapitaalbuffers die zij dienden aan te houden.

VaR houdt rekening met een groot aantal variabelen, zoals diversificatie, hefboom (geleend geld) en volatiliteit. Dit stelde de banken in staat hun risico te reduceren tot een enkel getal. Een bank met een VaR van bijvoorbeeld $100 miljoen had een kans van 99% dat het verlies niet boven dat bedrag uitkwam. Maar dat zei helemaal niets over hoe hoog het verlies kan oplopen in de resterende 1% van de gevallen. Dat kon $101 miljoen zijn, maar ook $10 miljard.

Dat bleek wel in 2008. Doordat de banken verblind waren door de schijnzekerheid van het model, verloren ze tientallen miljarden dollars.

Hebben de banken inmiddels hun lesje geleerd?

Nee!

In april en mei van het jaar 2012 verloor JP Morgan (oh ironie) $6,2 miljard, terwijl de VaR toch echt maar $129 miljoen bedroeg. Een van de handelaren van JP Morgan in Londen (the London Whale) was verantwoordelijk voor dit verlies.

En ja…, banken en hedge funds gebruiken nog steeds hun VaR modellen.

Het probleem van inductie: de worst-case-scenario

De worst-case scenario, oftewel het slechtst denkbare scenario, is een speciaal geval van het probleem van inductie.

Risicomanagers kijken graag terug in het verleden om informatie te vergaren over het slechtst denkbare scenario om zich op die manier voor te bereiden op toekomstige risico’s. Dit noemen we ook wel stress testing. Maar deze goedwillende risicomanagers vergeten vaak de volgende tegenstrijdigheid:

Het slechtst denkbare scenario van dit moment overtrof, toen het gebeurde, het slechtst denkbare scenario dat tot dan toe gold.

Nassim Taleb1 noemt dit het Lucretius probleem, vernoemd naar de Latijnse poëtische filosoof die ooit schreef dat:

“The fool believes that the tallest mountain in the world will be equal to the tallest one he has observed.”

De nucleaire ramp in Fukushima is hiervan een goed voorbeeld. Het gebied waarin Fukushima ligt, werd in het verleden wel vaker door tsunami’s getroffen. De japanners hadden dan ook bij de nucleaire installatie een zeewering gebouwd die 5,7 meter hoog was. Duidelijk was dat eerdere tsunami’s die hoogte niet eerder hadden overtroffen. Dus het slechtst denkbare scenario voor de Japanners was een tsunami die ruimschoots onder de 5,7 meter hoogte bleef.

Die van 2011 was ruim 13 meter hoog…

Inductie en het geloof in het slechtst denkbare scenario maken ons blind voor de verborgen risico’s. Mensen zijn simpelweg niet in staat om zich een voorstelling te maken van gebeurtenissen die zij niet persoonlijk hebben meegemaakt. De geschiedenis leert ons echter dat zaken die nog nooit eerder waren voorgevallen, wel degelijk hebben plaatsgevonden. Onaangename (maar ook aangename) verrassingen komen altijd onverwachts, anders zouden ze niet bestaan.

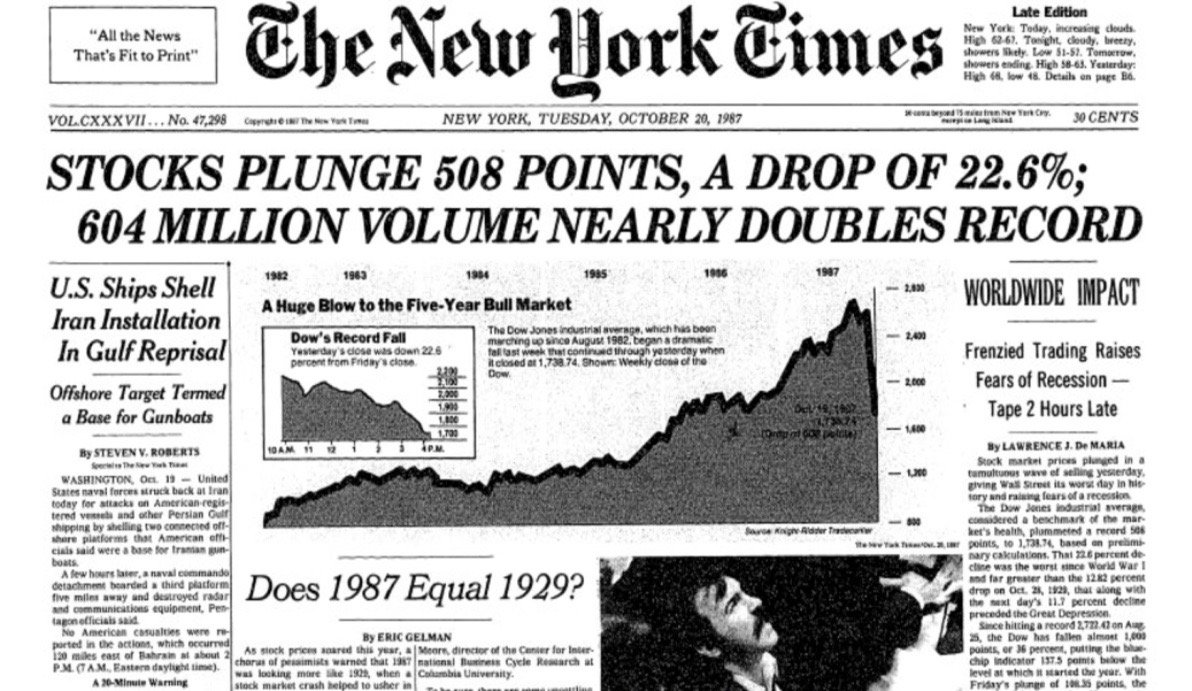

Is de crash van 1987 een worst-case-scenario?

Op 19 oktober 1987 daalde de Dow Jones met 22,6% in een enkele dag. De wereld reageerde geschokt. Geen belegger had dit verwacht. Deze crash overtrof die van 29 oktober 1929. De crash van 1929 was tot op dat moment het slechtst denkbare scenario met een daling van ‘slechts’ 12% in een dag.

De crash van 1987 kwam dan ook als een volslagen verrassing. Niet in de laatste plaats omdat onze leraar statistiek ons altijd had verteld dat zoiets onmogelijk was. Volgens het handboek statistiek, die ons slechts het voorspelbare risico in Mediocristan onderwijst, kan een daling van ruim 22% slechts eens in de 1 biljoen dagen voorkomen. Dat is eens in de 4 miljard jaar! Zonder u te vermoeien met de statistische details, was een crash van deze omvang net zo waarschijnlijk als dat er iemand op aarde rondloopt die 4,20 meter lang is.

Zal de crash van 1987 ooit worden overtroffen? Ga er maar rustig vanuit!

Risicomanagement moet altijd ‘aan’ staan

Wanneer we een inschatting maken van het risico dat we lopen, dienen we ons goed te beseffen waar we ons bevinden: in Mediocristan of Extremistan. Wanneer we in de auto stappen, weten we exact welk risico we lopen. Dat is simpel uit te rekenen. Er zijn cijfers beschikbaar die ons precies vertellen welk risico we lopen per gereden kilometer. Risicomanagement in dit domein is simpel. Let op de verkeersborden, rijd niet te hard, Drink geen alcohol als je moet rijden en zit niet te appen tijdens het rijden.

In Extremistan ligt het anders. In dat domein kunnen we beter de term onzekerheid gebruiken. In dit domein zijn steekproeven onbetrouwbaar. Omdat iets de afgelopen 1.000 dagen niet is gebeurd is niet gelijk aan het zal dus ook niet in de volgende 1.000 dagen gebeuren. De media doen ons graag geloven dat we naïef zijn wanneer we ons zorgen maken over ebola. Ze komen dan graag rationeel over en proberen ons met casino-achtige statistiekjes ervan te overtuigen dat we ons niet druk hoeven te maken. Echter, ebola is zeer besmettelijk en kan niet worden vergeleken met een ‘ziekte’ als alcoholisme. Alcoholisme komt uit Mediocristan! Er is geen kans dat het aantal alcoholisten van het ene op het andere jaar verdubbelt. Ebola komt echter uit Extremistan. De laatste uitbraak van ebola maakte 16 keer zoveel slachtoffers als de 24 uitbraken daarvoor! Denk daar maar eens over na.

En wanneer blijkt dat het aantal slachtoffers van ebola uiteindelijk binnen de perken is gebleven, gaan de media ook nog eens uitgebreid twijfelen aan de maatregelen die werden genomen. Quarantaine wordt dan als overdreven maatregel gezien. Maar laten we blij zijn met de mensen die zo adequaat reageerden. De essentie van risicomanagement (en dat is quarantaine) is juist om je druk te maken als de kans op ongelukken groot is.

Inductie en het geloof in het slechtst denkbare scenario zorgen ervoor dat we niet in staat zijn om onszelf een voorstelling te maken van zaken die we zelf nog nooit hebben meegemaakt. Dit maakt ons blind voor verborgen risico’s. In Extremistan kunnen we risico niet analyseren met behulp van geschiedenisboeken. Risico ligt verborgen in de toekomst.

Omdat de financiële markten tot Extremistan behoren, is het belangrijk om risicomanagement serieus te nemen. En risicomanagement dient ook altijd ‘aan’ te staan. Ook als er geen vuiltje aan de lucht te bekennen lijkt. Maar als we het nodig hebben, moet het automatisch in werking treden.

Wanneer u uw vermogen laat beheren, vraag uw beheerder dan eens om u precies uit te leggen hoe zijn risicomanagement proces werkt. Met de nadruk op precies!

1 Antifragile: Things That Gain from Disorder, Nassim Nicholas Taleb, 2012