“Blind faith in your leaders, or in anything, will get you killed” Bruce Springsteen

Waar valt u het meest van af? Van meer lichaams-beweging of van minder eten? Onderzoek toont aan dat u het beste resultaat behaalt door simpelweg minder te eten. Stel dat een te dikke man, die dagelijks 1.000 calorieën meer eet dan hij verbrandt, besluit om af te vallen. Eén van zijn opties is om meer te gaan sporten door bijvoorbeeld dagelijks 30 minuten te gaan hardlopen of zwemmen. Echter, deze activiteit verbrandt slechts 350 calorieën… En de meeste mensen houden het niet eens vol om dagelijks 30 minuten te sporten. Zij zouden diezelfde reductie in calorieën kunnen bewerkstelligen door dagelijks twee glazen frisdrank te laten staan.

Calorieën maken niet uit, volgens Coca-Cola

Recentelijk is, echter, nieuw wetenschappelijk bewijs opgedoken dat stelt dat meer sporten wel degelijk leidt tot een gezond lichaamsgewicht. Deze studies zeggen juist dat men zich niet druk moet maken over het aantal calorieën dat men consumeert. Sportscholen delen deze mening natuurlijk van harte: ‘kom op nou!’

Deze nieuwe ‘wetenschappelijke’ studies worden echter gefinancierd door Coca-Cola. Toevallig komen deze studies tot de conclusie dat lichaamsbeweging een grotere bijdrage levert aan afvallen dan het minderen van de hoeveelheid calorieën die men tot zich neemt.. Juist op het moment dat frisdranken onder vuur liggen vanwege de rol die zij spelen bij zwaarlijvigheid en diabetes. En juist op het moment dat wordt nagedacht over het heffen van belasting op frisdranken, het verwijderen van frisdrankautomaten op scholen en het verbieden van marketing gericht op kinderen. En juist op het moment dat de verkoopcijfers van Coca-Cola al een tijdje tegenvallen.

Deze door Coca-Cola gefinancierde studies bewijzen maar weer eens dat er geen substituut bestaat voor kritisch denken, het checken van de feiten en een gezonde dosis scepsis. Helaas, blijkt maar al te vaak dat we hetgeen dat we lezen maar al te graag geloven. Dit lijkt in onze genen verankerd te zijn.

Descartes versus Spinoza

Harvard professor Daniel Gilbert suggereert dat er een tweetal theorieën (Descartes en Spinoza) bestaan omtrent de manier waarop onze hersenen omgaan met een nieuw idee. Volgens de Franse filosoof René Descartes voeren onze hersenen een tweetal afzonderlijke handelingen uit wanneer ze geconfronteerd worden met een nieuw idee. Eerst trachten onze hersenen de informatie te begrijpen. Vervolgens evalueren we de aan ons gepresenteerde feiten. Wanneer we concluderen dat deze feiten waarheidsgetrouw zijn, raken we overtuigd van het nieuwe idee. Intuïtief lijkt er niets mis met de uitleg van Descartes.

Toch was de Nederlandse filosoof Baruch Spinoza het niet met Descartes eens. Hij voerde aan dat begrip en overtuiging tegelijkertijd plaatsvinden. Met andere woorden, om iets te kunnen begrijpen moeten we er eerst van overtuigd zijn. Spinoza concludeert dus dat de mens geneigd is valse informatie snel te geloven.

Gilbert concludeerde naar aanleiding van de experimenten die hij uitvoerde dat de meeste mensen geneigd zijn te acteren volgens de lezing van Spinoza. De meeste mensen hebben dus de neiging om snel overtuigd te raken van aan hen gepresenteerde nieuwe ideeën. Ook als ze niet kloppen.

Zullen we eens proberen om van onze Spinoza-reflex af te geraken?

Timing is onmogelijk!

Recentelijk viel ons oog op het onderstaande plaatje, geproduceerd door J.P. Morgan Asset Management. Zij ‘bewijzen’ met dit stukje research dat het geen zin heeft om de beurs te timen. Zij laten zien dat wanneer u in en uit aandelen stapt, u het risico loopt om de beste beursdagen te missen. Dit heeft volgens J.P. Morgan een desastreus effect op uw jaarlijkse rendement. Gedurende de periode 1995 tot en met 2014 behaalde de S&P 500 Index een jaarlijks rendement van 9,85%. De ongelukkige beurstimer die de 60 beste beursdagen zou hebben gemist, behaalde een jaarlijks verlies van 3,84%.

De conclusie van J.P. Morgan: blijf zitten waar u zit en probeer niet te timen, want dat kost u veel rendement.

Deze redenering van J.P. Morgan is gemakkelijk te begrijpen. Bovendien is het feit dat het missen van de 60 beste beursdagen desastreus is voor uw rendement, een waarheid als een koe.

Tot zover onze Spinoza-reflex. Laten we nu het fileermes van Descartes ter hand nemen!

Ten eerste dienen we ons te realiseren dat J.P. Morgan er belang bij heeft dat haar cliënten rustig blijven zitten in haar fondsen. Cliënten die uitstappen (timen) zorgen ervoor dat de beheerinkomsten van de bank dalen. Dat is niet de bedoeling. Het is dus niet zo vreemd dat de bank, net als Coca-Cola dat doet, ‘academisch’ onderzoek publiceert dat in haar straatje past.

Ten tweede lijkt het ons bijzonder toevallig dat een belegger die uitstapt alleen het risico loopt om de beste beursdagen te missen. Is het dan niet mogelijk om één of meerdere van de 60 slechtste beursdagen te missen? Dit zou uw rendement juist ten goede komen.

Wanneer we aannemen, en dat doet J.P. Morgan, dat de beste 60 en de slechtste 60 beursdagen willekeurig verspreid zijn over de afgelopen 20 jaar, dan is de kans op het missen van een slechte dag uiteraard net zo groot als het missen van een goede dag.

Tot slot moeten we concluderen dat J.P. Morgan niet bekend is met het fenomeen ‘volatility clustering.’ J.P. Morgan en de ouderwetse ‘efficiënte markthypothese’ gaan ervan uit dat de dagelijkse beursfluctuaties onafhankelijk van elkaar tot stand komen. Wij dienen dan ook aan te nemen dat zeer goede en zeer slechte beursdagen willekeurig verspreid liggen over de periode die wordt bestudeerd.

Deze conclusie komt niet overeen met de praktijk.

Timing werkt wel degelijk!

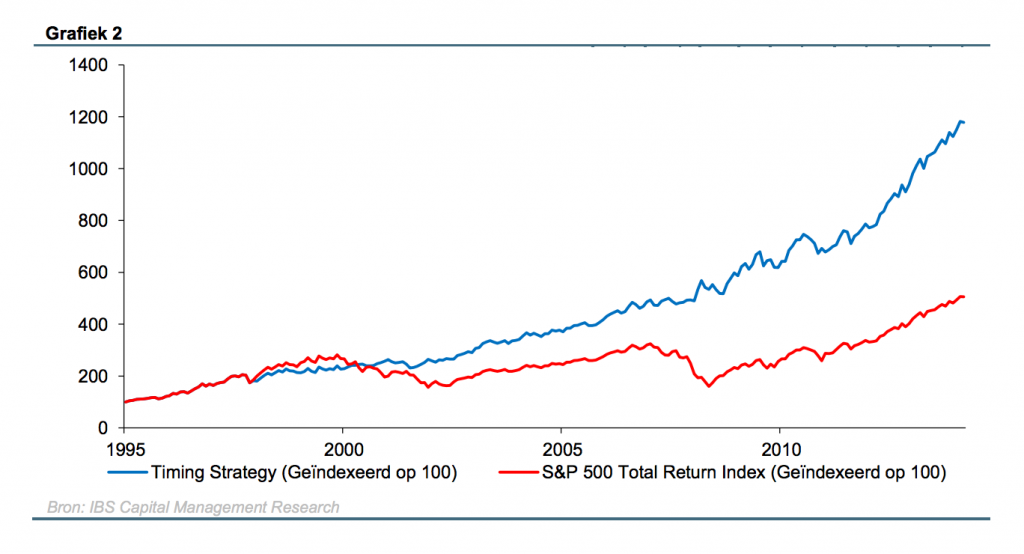

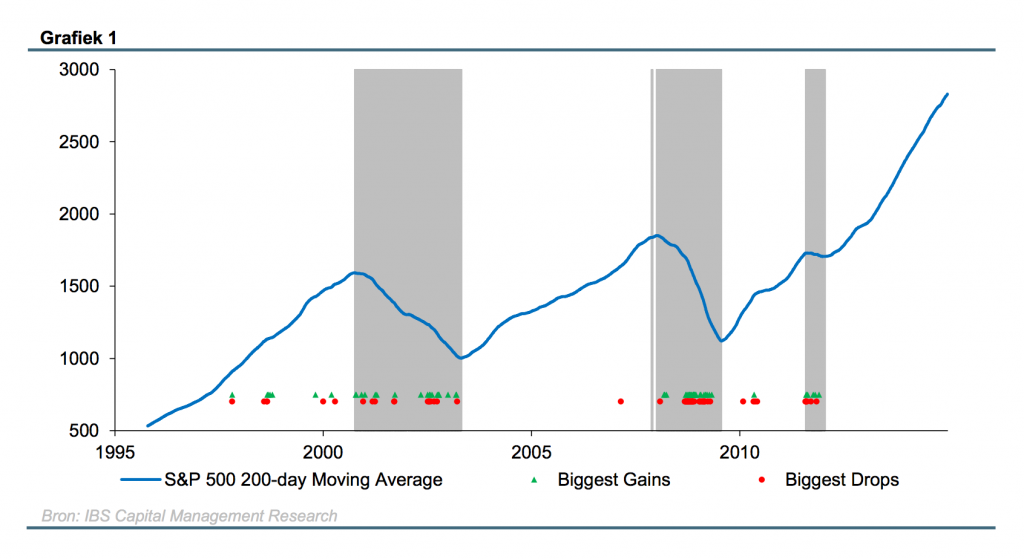

Zeer slechte en zeer goede beursdagen hebben de neiging om samen te klonteren. De onderstaande grafiek toont dit aan. De groene stippen geven de 60 beste beursdagen weer en de rode stippen vertegenwoordigen de 60 slechtste beursdagen van de afgelopen twintig jaar. Het samenklonteren van die twee is duidelijk waar te nemen. Tevens zien we dat het samenklonteren van de goede en slechte beursdalingen zich concentreert in drie periodes: het leeglopen van de Internet zeepbel, de financiële crisis van 2008 en de Europese schuldencrisis in 2011. In tijden van crisis wisselen hoop en wanhoop elkaar in recordtempo af. Slecht nieuws (de val van Lehman) wordt gevolgd door goed nieuws (een renteverlaging of een bailout). Het gevolg is dat een dag van -7% wordt gevolgd door een dag waarin de beurs met 7% oploopt.

Echter, de conclusie dient te zijn dat dit periodes zijn, waarin de belegger liever even had geschuild in obligaties. Was dit ook mogelijk geweest? Met andere woorden, kunnen we wel degelijk timen?

Laten we even terugkeren naar de grafiek op de vorige pagina. De blauwe lijn vertegenwoordigt niet de S&P 500 index maar het gemiddelde van de voorafgaande 200 dagen van de S&P 500. Wanneer de blauwe lijn stijgt, betekent dit dat de index zich boven het 200-daags gemiddelde bevindt en vice versa. Een simpele timingregel zou dus als volgt kunnen luiden:

Beleg volledig in 10-jaars US staatsleningen wanneer het 200-daags gemiddelde daalt.

Conclusie

Wees op uw hoede voordat u gelooft wat een research rapport u verteld. Met name als deze research wordt gepresenteerd als ‘wetenschappelijk’ onderzoek. Belangrijk is dat we ons allereerst afvragen wat het belang is van de partij die het onderzoek heeft gedaan. In het geval van Coca-Cola en J.P. Morgan is dat duidelijk eigenbelang. Het mag geen verbazing wekken dat de feiten in dit soort onderzoek lang niet zo wetenschappelijk zijn als ze worden afgeschilderd.

Het feit dat de overgrote meerderheid van de aandelenindices zich momenteel onder hun 200-daags gemiddelde bevinden en dat gemiddelde ook nog eens daalt, is één van de redenen waarom wij hebben besloten over te gaan tot een maximale onderweging van aandelen in de portefeuilles van onze cliënten.